一、行业景气程度不断提升

电气设备是在电力系统中对发电机、变压器、电力线路、断路器等设备的统称。电气设备行业包括设计、研发、制造、销售先进的水电、火电、核电、风电、气电等发电设备、配套设备等,以及向全球电力运营商提供设备工程承包及服务等相关业务。

目前,随着中国电力业的迅速崛起,电力设备制造业是电力工业最主要的子行业之一。

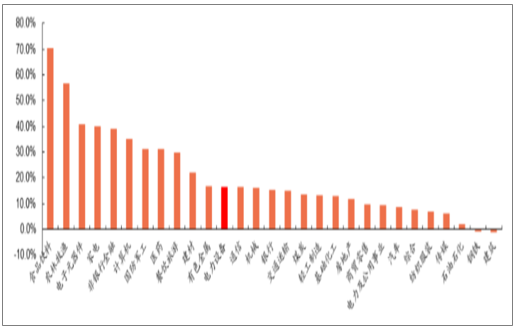

2019上半年除了钢铁、建筑,各行业均实现了上涨。电力设备行业总体涨幅16.5%,位列第12位,处于各行业中上游。

所有行业2018年指数涨跌幅排行(电力设备排第12位)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电源设备行业市场专项调研及投资前景预测报告》

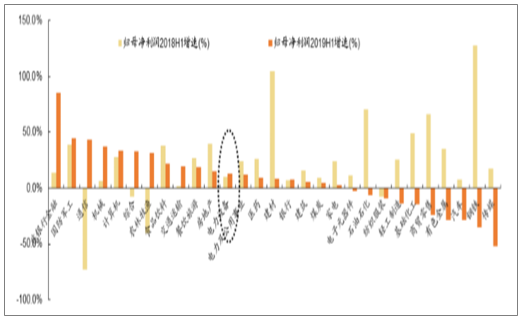

2019H1电力设备行业归母净利润同比增长12.9%,在中信所有29个行业中,归母净利润增幅位于第12位,同样处于中上游位置。行业2018年归母净利润下降26%,2019年已经实现扭转。

2019H1电力设备行业归母净利润及同比增长

数据来源:公开资料整理

进入2019年,行业整体已经走出2018年的低谷,由于政策的持续回暖,以及行业自身市场化的推进及盈利能力的提升,行业已逐步复苏,实现了利润及指数的同步增长。我们认为行业增长动力仍然可以延续,2019全年业绩可期。

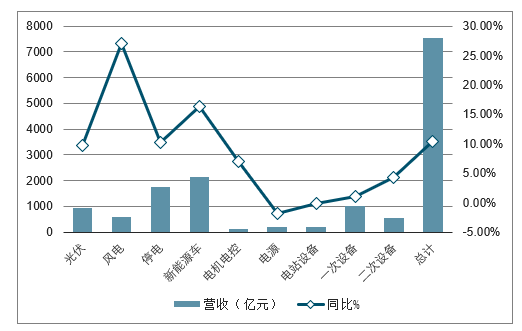

我们选取电力设备与新能源行业具备代表性271家公司作为统计样本,划分为9个子行业,并针对风电、光伏、核电、新能源车进行了更进一步上下游拆分。

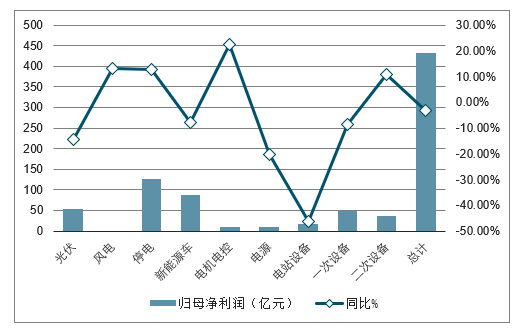

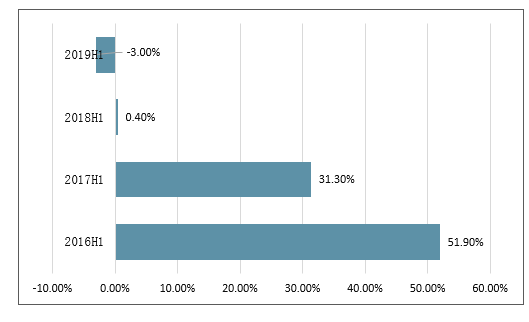

根据样本数据分析,2019H1全行业实现营业收入7550亿元,同比增长10.42%,实现归母净利润433亿元,同比下降3.04%。从各子行业来看,归母净利润增长的为风电、核电、电机电控、二次设备,增幅最高的为电机电控22.49%,降幅最高的为电站设备46.31%。

电力设备与新能源行业样本2019H1营收及同比增长亿元)

数据来源:公开资料整理

电力设备与新能源行业样本2019H1归母净利润及同比增长(亿元)

数据来源:公开资料整理

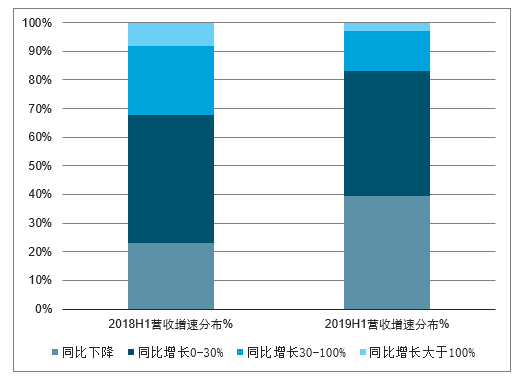

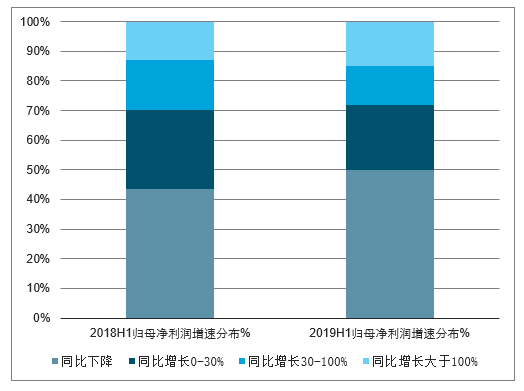

所有样本公司中,出现营收和归母净利润负增速的公司占比分别为40%、50%,出现营收和归母净利润翻倍的公司分别为3%、15%,行业当前盈利能力的格局正处于变化中,头部、尾部公司数量均在增加。

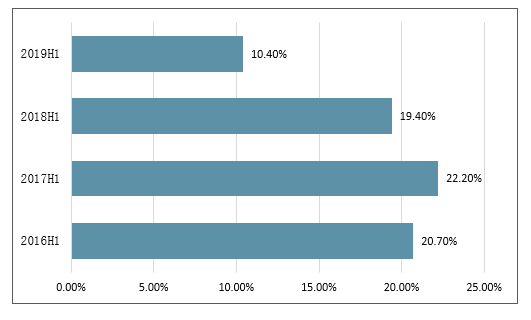

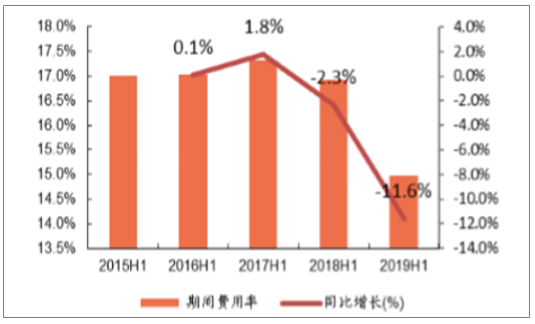

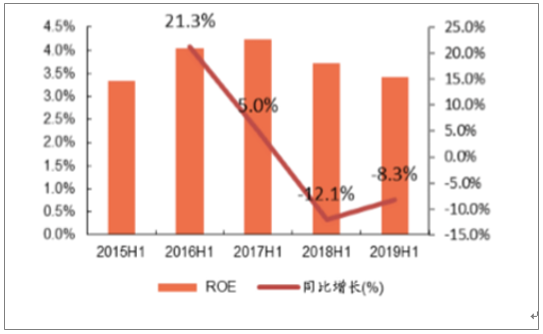

就具体财务指标分析,2019H1营业总收入同比增长10.4%,归母净利润同比减少3%,毛利率同比下降1%,净利率同比下降12.1%,经营性现金流同比转正并大幅增长,资产负债率同比增长1.2%,期间费用率同比减少11.6%,净资产收益率同

电力设备与新能源行业样本营业收入增速分布及对比

数据来源:公开资料整理

电力设备与新能源行业样本归母净利润增速分布及对比

数据来源:公开资料整理

就具体财务指标分析,2019H1营业总收入同比增长10.4%,归母净利润同比减少3%,毛利率同比下降1%,净利率同比下降12.1%,经营性现金流同比转正并大幅增长,资产负债率同比增长1.2%,期间费用率同比减少11.6%,净资产收益率同比下降8.3%。

电新行业2016-2019年H1营业收入同比增长情况

数据来源:公开资料整理

电新行业2016-2019年H1归母净利润同比增长情情况

数据来源:公开资料整理

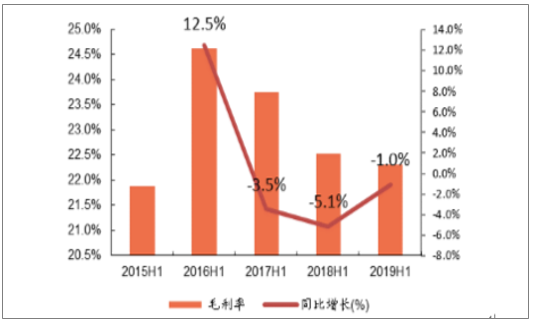

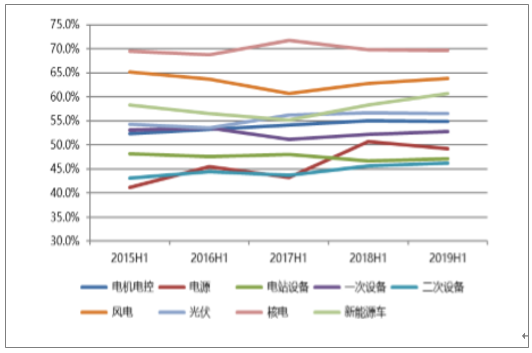

2015-2019年H1毛利率情况

数据来源:公开资料整理

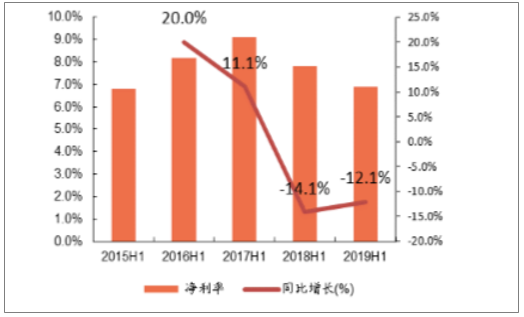

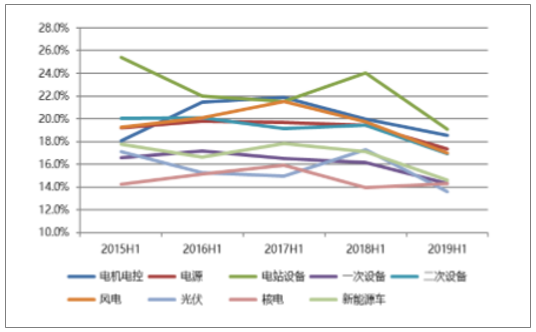

2015-2019年H1净利率情况

数据来源:公开资料整理

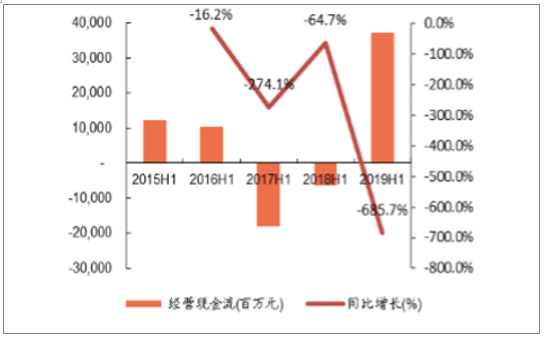

2015-2019年H1经营性现金流情况

数据来源:公开资料整理

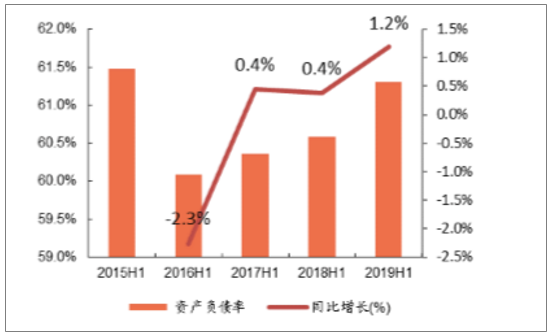

2015-2019年H1资产负债率情况

数据来源:公开资料整理

2015-2019年H1期间费用率情况

数据来源:公开资料整理

2015-2019年H1净资产收益率(ROE)情况

数据来源:公开资料整理

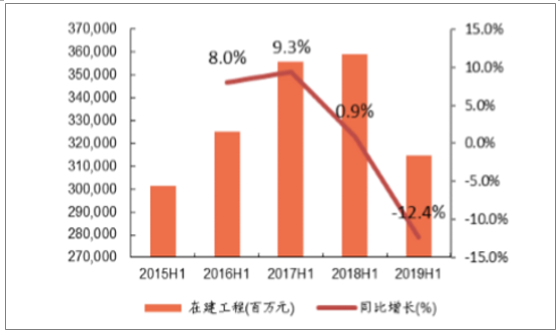

虽然电新行业整体在建工程金额下滑12.4%,表明行业整体产能扩张正在减速。但各子行业出现了分化。代表电网投资的一次设备、二次设备在建工程金额均大幅上涨,表明行业逆周期属性已开始发挥作用。同样新能源车板块在建工程也出现增长,说明中游制造企业仍然处于产能扩张阶段,在政策退坡的背景下,竞争将进一步加剧。

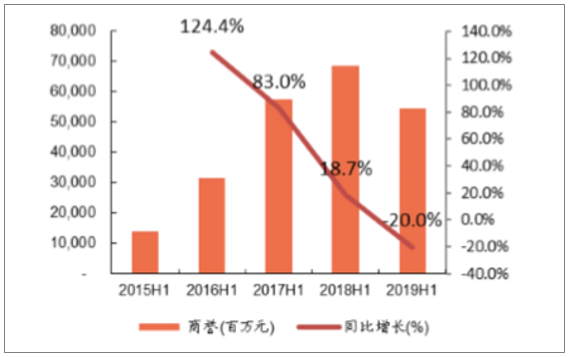

由于2018年底会计政策的修改,商誉计提减值速度加快,2019H1商誉同比降低20%,预计此趋势仍将延续。

2015-2019年H1在建工程情况

数据来源:公开资料整理

2015-2019年H1商誉情况

数据来源:公开资料整理

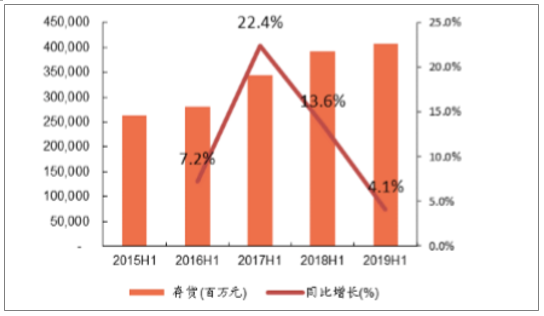

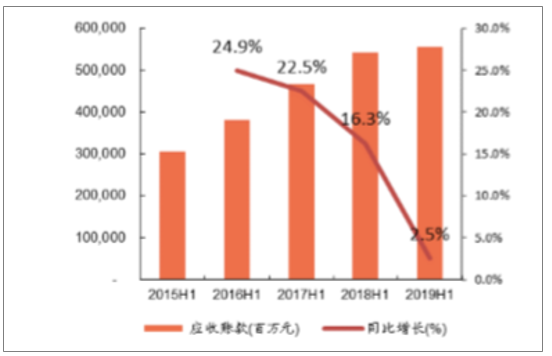

2019H1总体存货及应收账款都较之前出现增速放缓,表明行业整体处于去库存的缩减生产阶段,行业正在积蓄能量等待景气周期到来。

2015-2019年H1存货情况

数据来源:公开资料整理

2015-2019年H1应收账款情况

数据来源:公开资料整理

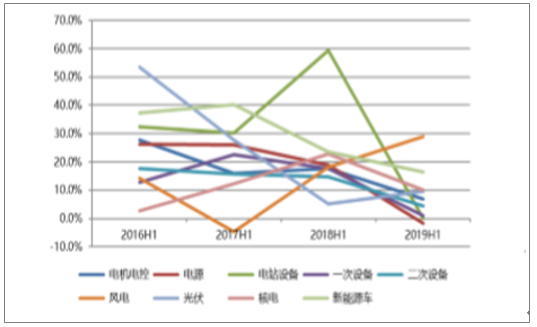

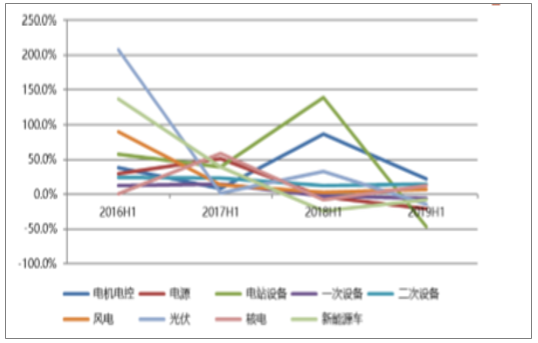

2019年表现较好的子行业为风电、光伏,其他子行业表现较为弱势,主要原因为:

风电、光伏的补贴退坡路径已经明确,政策对于行业的悲观影响越来越低,行业增长动力更多来自于逐渐实现平价上网带来自身竞争力的提升。因而在2019上半年,风电、光伏已经走出2018年的低迷期,实现了国内市场、海外市场加速拓展,并且由于需求向好,产业链价格获得支撑,维持了较高的盈利能力。

新能源汽车仍处于补贴退坡的阵痛期,由于6月是补贴过渡期的结束,2019Q3预计将是压力最大的季度。行业仍在进行产能扩张,在长期发展目标不变的情况下,短期产能过剩将会对盈利能力、产品价格产生较大的压力,头尾部企业差距将加大,行业格局正在发生变化。

由于会计政策的变更,上市公司进行大规模商誉计提减值,样本2018H1商誉总额684.9亿,2019H1削减至547.6亿,同比减少20%,商誉/净资产由2017年的5.1%降低至3.8%,商誉减值削弱了净利润,但在减值将变为逐年摊销的背景下,降低了未来商誉风险。

行业当前处于去库存阶段,存货及应收账款增速均已放缓,整体需求还未完全进入旺盛期,存货将逐步减少到低位。预计随着后续需求好转,销量向好叠加库存上升,将使得受益公司显示出更大的业绩弹性。

子行业营业收入同比增幅

数据来源:公开资料整理

子行业归母净利润同比增幅

数据来源:公开资料整理

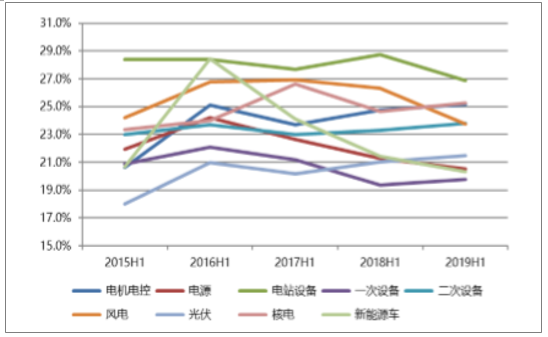

子行业资产负债率(%)变化

数据来源:公开资料整理

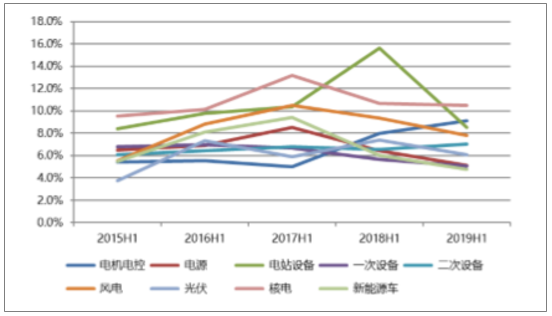

子行业期间费用率(%)变化

数据来源:公开资料整理

子行业毛利率(%)变化

数据来源:公开资料整理

子行业净利率(%)变化

数据来源:公开资料整理

二、电力设备行业未来发展前景

我国《电力发展“十三五”规划》指出,“十三五”期间电力工业面临供应宽松常态化、电源结构清洁化、电力系统智能化、电力发展国际化、体制机制市场化等一系列新形势、新挑战,确定了“清洁低碳、绿色发展,优化布局、安全发展,智能高效”的电力发展基本原则,按照非化石能源消费比重达到15%左右的要求,重点突出了电源结构转型升级要求,主要体现在:积极发展水电、大力发展新能源、安全发展核电、清洁有序发展煤电等方面。

目前电气设备行业的市场规模已经超过5000亿元,行业利润总额产国340亿元。国内电气设备市场正在以持续稳定的增长之势向前发展,我国电气设备行业当前处于行业的快速成长阶段。我国电力设备行业环境深入变化,电力体制改革加快推进、电力投资结构不断优化,国家集中力量构建清洁低碳、安全高效的现代能源体系,风电、光伏等新能源消纳和调节能力有效提升,国家电网加快建设以特高压为骨干网架、各级电网协调发展的坚强智能电网,积极推动电能替代和两化融合建设,电网投资再创新高。电力设备行业得到国家产业政策的重点支持行业,行业表现较佳,电力设备行业未来发展前景持续明朗。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国轨道交通电力设备行业市场动态分析及产业前景研判报告

《2025-2031年中国轨道交通电力设备行业市场动态分析及产业前景研判报告 》共十章,包含全球及中国轨道交通电力设备企业案例研究,中国轨道交通电力设备行业市场前景预测及发展趋势预判,中国轨道交通电力设备行业投资战略规划策略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询