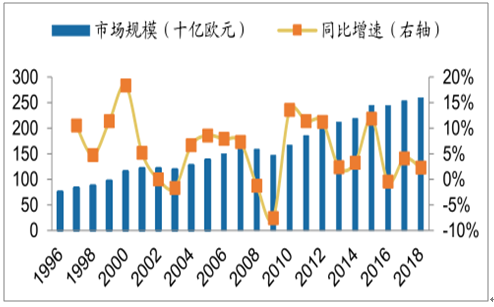

2018年除去汽车等品类的个人奢侈品市场规模达到2600亿欧元,同比增长约6%。预测,1996年至2018年复合增长率为6%。预计2018-2025年复合增速将保持在3%-5%之间。近年来国内居民奢侈品消费高速增长,国内消费者成为全球奢侈品消费的主要增长点和中坚力量。2018年国内消费者奢侈品消费金额达858亿欧元,同比增长9%,占全球销售额的33%。预计到2025年国内消费者奢侈品消费占全球奢侈品消费比重至将上升至46%,按此测算国内消费者费奢侈品消费2018-2025年复合增速达到9%。

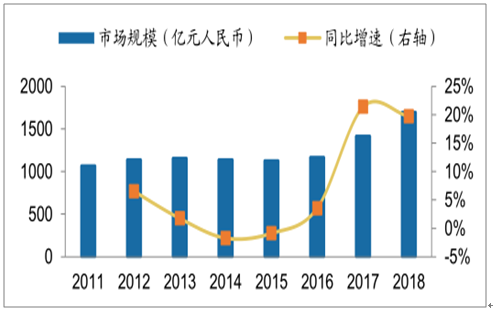

近年来,国家鼓励消费回流的政策支持力度持续提升。在进口关税降低,代购等灰色地带监管趋严以及品牌商价差调整的环境下,内地奢侈品消费占比不断提升,消费回流趋势明显。2018年内地奢侈品市场规模达1700亿人民币,2017年和2018年同比增速分别为21%和20%,均超过国内居民奢侈品总体消费金额增速。从占比来看,国内居民2015年奢侈品在内地的消费金额占总奢侈品消费金额比重为23%,

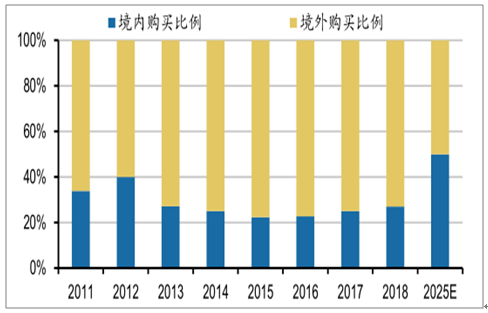

2018年提升至27%,预计2025年内地奢侈品消费占比有望提升至50%,奢侈品消费回流空间较大。国内居民消费的增长以及内地消费占比的提升,2018-2025年国内居民在内地的奢侈品消费金额复合增速达到19%。

1996-2018全球个人奢侈品市场规模和增速

数据来源:公开资料整理

2011-2018年国内居民奢侈品消费的市场规模和增速

数据来源:公开资料整理

2018年国内消费者奢侈品销售额占比

数据来源:公开资料整理

国内奢侈品消费回流趋势明显

数据来源:公开资料整理

从全球奢侈品品类来看,服装、美妆护肤和箱包占比较高。2018年服装、美妆护肤和箱包奢侈品市场规模分别达600亿欧元、560亿欧元和510亿欧元,占比分别为24.9%、23.2%和和21.2%。占比较低的鞋履和珠宝品类18年同比增速较快,均增长约7%;美妆护肤品类占比较高,且维持稳健增长,17和18年同比均增长4%,除美妆护肤外其他品类增速均有所放缓。

2018全球奢侈品消费品类占比

数据来源:公开资料整理

一、线上渠道

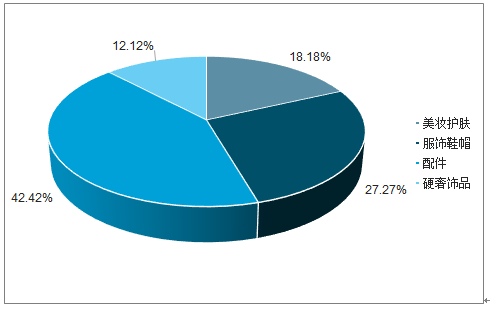

由于奢侈品行业注重线下用户体验,奢侈品行业线上渗透率整体不高,不过品牌商在线上的布局逐步加快,线上渠道增速较快。2018年全球线上奢侈品销售额达270亿欧元,占比为10%。2017年和2018年奢侈品销售额同比分别增长24%和22%。线上渠道方面,2018年奢侈品线上渠道中品牌官网、平台电商和零售商官网“三分天下”,占比分别为31%、39%和30%,其中电商渠道占比最高。品类方面,配件、服饰鞋帽和美妆护肤占比分别为42%、27%和18%,珠宝、腕表和钻石等硬奢侈品线上占比较小均为12%。

全球奢侈品消费渠道分布

数据来源:公开资料整理

2017-2018年全球奢侈品渠道增速

数据来源:公开资料整理

2018线上渠道奢侈品品类占比

数据来源:公开资料整理

2018年电商、品牌官网和零售商官网线上渠道占比

数据来源:公开资料整理

2019年1月1日,《中华人民共和国》电商法正式实施,针对境外代购监管进一步趋严。同时由于跨境电商行业对物流、仓储以及上游议价和集采能力要求较高,行业逐步进入整合期,传统电商巨头对跨境电商重视程度进一步提升,强者恒强的马太效应或将凸显。2018年11月,京东宣布旗下跨境电商平台京东全球购升级为“海囤全球”。2019年9月,阿里巴巴和网易宣布达成战略合作协议,前者以20亿美元收购网易考拉。测算,截止2019年6月网易考拉和天猫国际市占率分别为27.7%和和25.1%,收购完成后,阿里旗下跨境电商市场份额将超过50%

2019年上半年国内跨境电商市场份额占比

数据来源:公开资料整理

目前国内主要跨境电商可以分为以天猫国际、唯品国际和京东海囤全球为代表的从属主站类和以考拉海购、小红书、蜜芽等为代表的垂直类跨境电商。前者背靠综合实力强,电商运营、供应链物流体系较为成熟的综合性电商,上游集采能力强,具备资源和平台优势。后者多具备鲜明的自身特色。如小红书从社区切入,拥有大量的笔记和时尚博主,具有较强的内容优势;蜜芽则深耕母婴这一细分赛道多年,与多家知名奶粉、母婴用品品牌商达成合作。

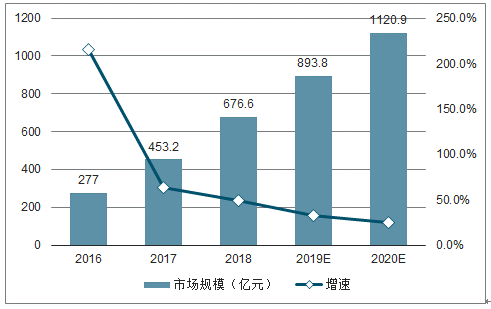

随着“90后”、“00后”消费势力的崛起,电商行业逐渐从传统的综合型平台向内容式的引导型电商转变。“带货”、“种草”文化兴起的背后是KOL(意见领袖)、热门影视游戏IP对年轻消费者消费观念和消费方式的重塑。在线直播、短视频的持续火爆也必然导致流量的加速变现,电商成为流量变现的主要渠道。

2016-2020年国内在线直播市场规模及增速

数据来源:公开资料整理

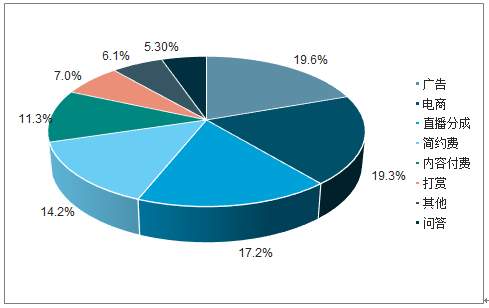

2018年网红各渠道收入占比

数据来源:公开资料整理

内容+电商的模式有助于通过创造需求的“种草”方式,降低获客成本,提升转化率。近年来电商与内容平台的整合逐步深化,电商巨头纷纷布局直播、短视频行业。

2019年双十一期间雅诗兰黛、兰蔻、资生堂等7个美妆护肤品牌预售十分钟成交额均破亿元,雅诗兰黛预售前25分钟交易额近5亿元。美妆行业开播商家数量较18年增长200%,成交订单数超过50倍。主打美妆护肤直播的李佳琦以及香化品牌MAC、雅诗兰黛直播间在19年双十一预售首周粉丝增长数分列前三,直播渠道的流量热度和转化能力进一步凸显。

二、免税渠道

免税渠道方面:根据调查数据显示,2018年全球免税行业销售额达789.6亿美元,同比增长12.9%,较17年的9.5%进一步加速,近10年全球免税行业销售额复合增速为6.8%。按此测算,奢侈品在免税渠道的销售占奢侈品总销售约额比重约17%,18年到增速达到17%。免税渠道中,机场免税、市内边境免税、机上免税及轮渡免税占比分别为53%、41%、3%和3%。近两年国内居民高端化妆品需求高速增长,驱动亚太和全球免税渠道整体销售额快速增长。

2018年亚太地区免税销售额占比

数据来源:公开资料整理

三、离岛免税

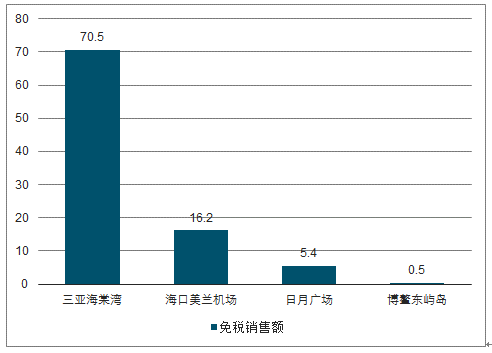

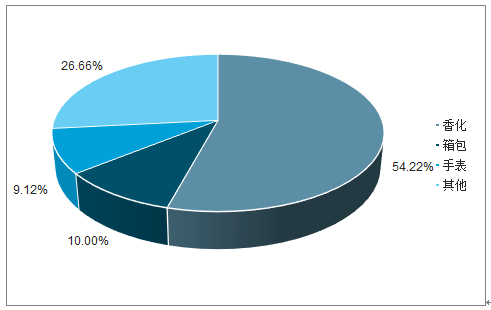

2019年前三季度共监管销售免税品1276万件,同比增长29.2%;购物人数268万人次,同比增长29.7%;销售金额92.6亿元,同比增长28.4%。2019年前三季度,海关分别监管三亚海棠湾,海口美兰机场、日月广场,博鳌东屿岛免税店销售免税品70.5、16.2、5.4和0.5亿元。分品类来看:香化、箱包和手表为前三大品类。分别占总销售额的54.22%、10.00%和9.12%。19年国庆期间,三亚、海口和博鳌4家免税店共接待游客22.41万人次,同比增长38.9%;销售额达3.85亿元,同比增长57.4%。人均消费1719元,同比增加209元。

2019年前三季度海南离岛免税销售金额92.6亿元,同比增长28.4%

数据来源:公开资料整理

2019年前三季度海南离岛和机场免税销售额

数据来源:公开资料整理

前三季度海南免税分品类销售占比

数据来源:公开资料整理

四、发展趋势

2019年5月出台的《口岸出境免税店管理暂行办法》虽然解除了中免公司独家统一经营国内出境免税店的政策限定,但竞争限定在中免、中出服、深免和珠免之间。此外,《办法》对技术指标(含店铺设计、品牌招商、运营计划、营销客服)在评标中占比不得低于50%的规定,也利好综合实力强、具备可持续发展能力、且全品类(特别是非烟酒)招商能力突出的免税行业龙头。

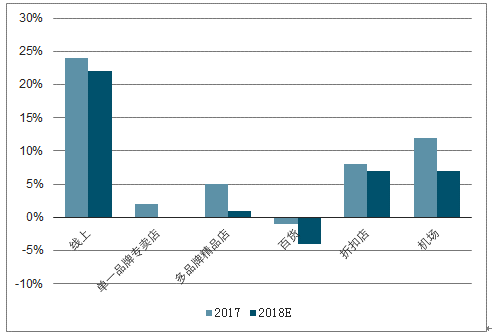

整体来看,近年来奢侈品销售的增长核心动力来自于线上和旅游零售渠道的持续增长。未来旅游零售和线上渠道将成为奢侈品巨头博弈的重要渠道。

2012-2018年全球奢侈品线下零售门店新开店数

数据来源:公开资料整理

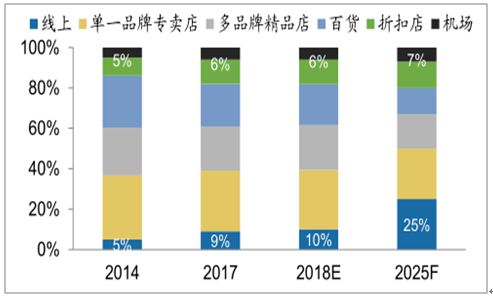

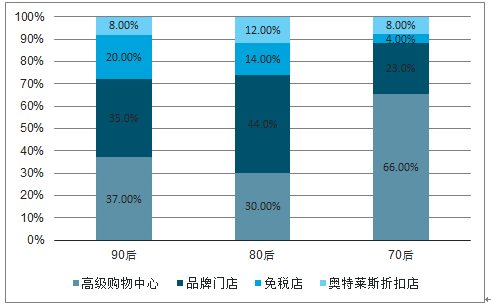

国内奢侈品消费者线下奢侈品消费渠道结构

数据来源:公开资料整理

跨境电商自兴起以来,消费整体呈现出年轻化、高频次和消费升级的特征。2018年,“80后”、“90”后消费者占跨境网购人群的82%。同时跨境电商消费频次持续提升,2018年跨境海淘用户年度消费频次超过3次占比达91%,较2017年的71%有明显提升。其中每月一次和每周一次占比分别达41%和19%。消费金额也呈现出消费升级的特征。2018年跨境海淘消费者月均支出千元以上的占比达48%,5000元以上占比为9%。

2018年跨境网购消费者购物频次分布

数据来源:公开资料整理

2018年跨境网购消费者月均消费分布

数据来源:公开资料整理

2018年分别有46.4%和41.6%的消费者在跨境电商平台购买洗护用品和美容彩妆。整体来看,跨境电商深度用户与短视频、直播平台深度用户群体和主要购物类别重合度较高,引导型消费趋势对跨境电商利好明显。

预计2018-2025年国内居民在内地的奢侈品消费金额复合增速有望达到19%。从2018年数据来看,全球奢侈品行业消费增长中免税和线上渠道均为重要来源,2018年占比分别约为17%和10%,增速也高达17%和和22%,虽然免税渠道销售增速略低于线上渠道。从全球奢侈品行业数据以及品牌商策略角度来看,线上和免税均将成为奢侈品销售的重要增长来源。

相关报告:智研咨询发布的《2019-2025年中国奢饰品行业市场运行态势及投资方向研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国特种化学品行业PEST分析、市场规模、竞争格局及发展趋势分析:下游市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国氰尿酸行业市场政策、产业链图谱、市场规模、企业分析及发展趋势研判:环保监管日益趋严,水处理领域需求增幅明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国压缩空气储能(CAES)行业全景分析:起步晚但增长势头迅猛,行业正迎来前所未有的发展机遇,具有很大的发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国物联网芯片行业产业链、市场规模、重点企业及行业发展趋势分析:被广泛应用于各种物联网场景中,市场需求不断增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国电子电路铜箔行业产业链、市场规模及重点企业分析:需求激增与技术突破并行,高端国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国电子大宗气体行业分类综述、成本结构、市场现状及发展趋势分析:行业市场规模持续扩张,国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)