一、家具行业市场规模

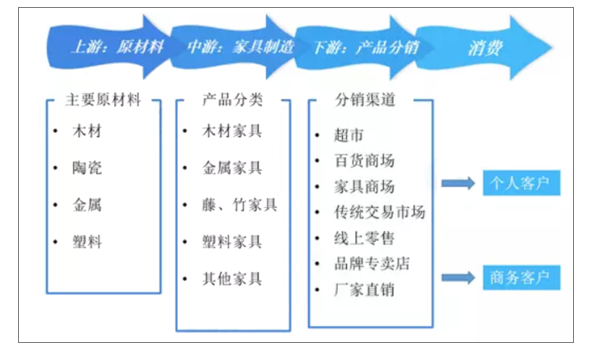

我国家具行业已有多年的历史,已经形成了较为成熟的产业链。家具行业的产业链可以分为上游原材料供应,中游家具制造行业,下游产品分销渠道以及消费。上游原材料供应主要包括木材加工、陶瓷材料、金属材料和塑料材料等;中游家具制造行业根据家具材质的不同可以分为木材家具制造、金属家具制造、藤竹家具制造、塑料家具制造以及其他家具制造;下游分销渠道可以根据目标客户的不同分为零售渠道和批发渠道,零售渠道包括家具商场、传统交易市场、线上零售以及其他零售模式

家具行业产业链简介(单位:亿件,%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国家具行业投资机会分析及市场前景趋势报告》

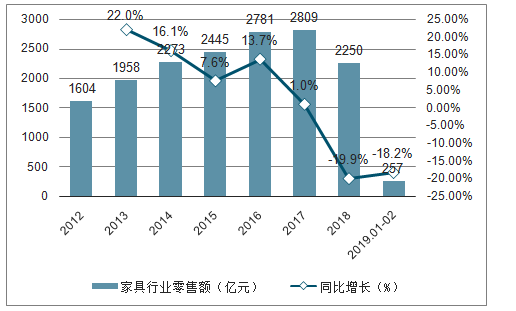

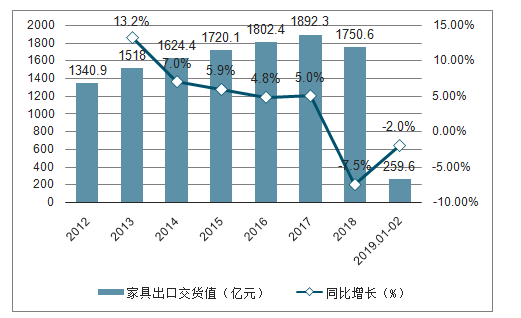

2018年,家具市场零售额与出口交货值出现双双下滑,2018年家具市场零售额为2250亿元,同比下降19.9%,家具出口交货值为1750.6亿元,同比下降7.5%;2019年1-2月,家具市场零售额累计为257亿元,同比下降18.2%,出口交货值累计为259.6亿元,同比下降2.0%。

2012-2019年家具零售值(单位:亿元,%)

数据来源:公共资料整理

2012-2019年家具出口交货值(单位:亿元,%)

数据来源:公共资料整理

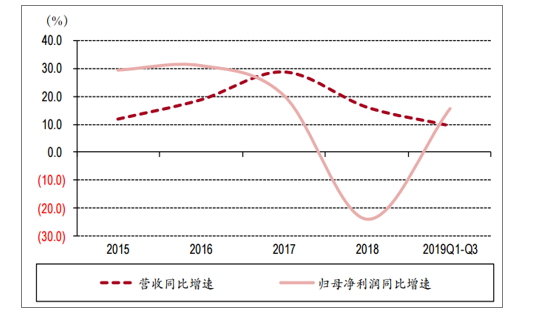

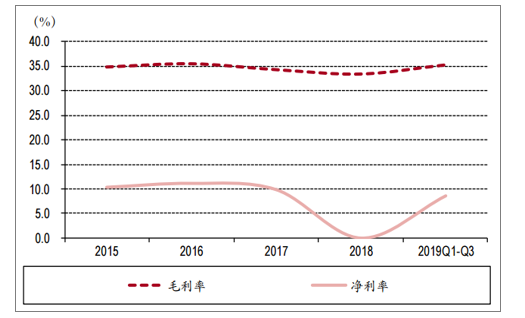

家具行业 2019Q1-Q3 实现营收增速 9.5%,较 2018 年明显下滑,其中20 19Q3 实现营收增速 8.0%,同比 2018Q3有明显下降,环比 2019Q2 略升;盈利能力方面,毛利率 2019Q1-Q3 为 35.3%, 2019Q3 为 35.7%,净利率 2019Q1-Q3 为 8.7%,2019Q3 为 9.4%,排除 2018 年 Q4 部分公司计提大额商誉减值 准备等致亏损导致的异常,相较于 17 年之前毛利率保持稳定,净利率有下降趋势。

家具行业营收和净利润增速变动情况

数据来源:公共资料整理

家具行业盈利能力变动情况

数据来源:公共资料整理

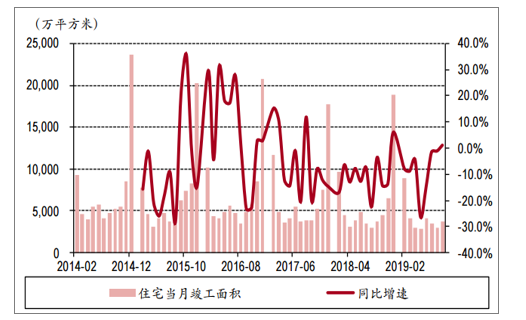

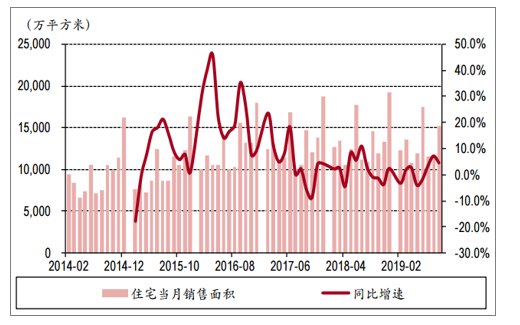

地产表现上,住宅当月竣工面积增速于 9 月由负转正,住宅当月销售面积增 速于 7 月由负转正,并且得以持续,将对于 Q4 家居行业景气度起到一定支撑。

地产竣工面积同比增速有所回升

数据来源:公共资料整理

地产销售面积同比企稳

数据来源:公共资料整理

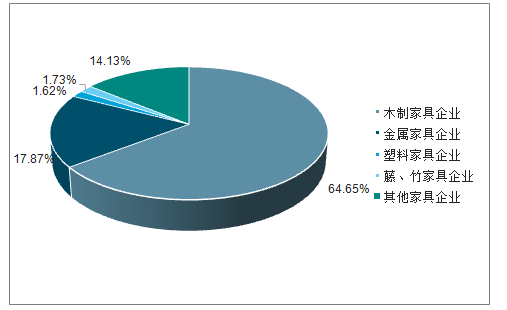

在众多家具制造企业当中,木质家具企业和金属家具企业占据了绝大多数,2018年,木质家具企业数量为4073家,占全部家具制造企业数量的64.65%;金属家具制造企业数量为1126家,占全部家具制造企业数量的17.87%。

2018年不同材质家具制造企业市场结构(单位:%)

数据来源:公共资料整理

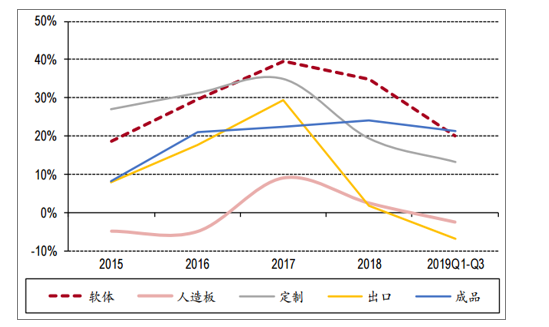

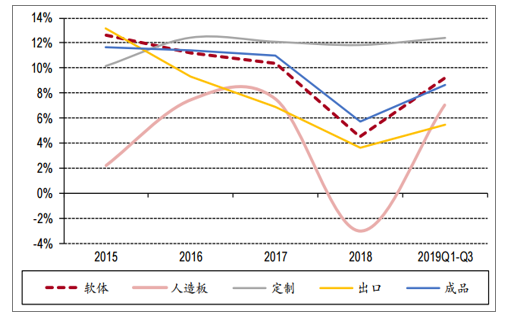

分品类看,受中美贸易摩擦、地产紧缩影响,前三季度各品类营收增速相比 2018 年皆呈下滑趋势, 出口型企业营收持续大幅下行;单季度来看,软体家具、定制家具 2019Q3 营收增速环比20 19Q2 有不同 程度的提升,分别由 18.9%、13.8%到 19.8%、14.7%,呈现一定复苏迹象,由于行业于20 18 年 下半年明显放缓,基数变低,另一方面地产竣工的逐步复苏也提供了一定支撑。

家具各分类营收增长状况

数据来源:公共资料整理

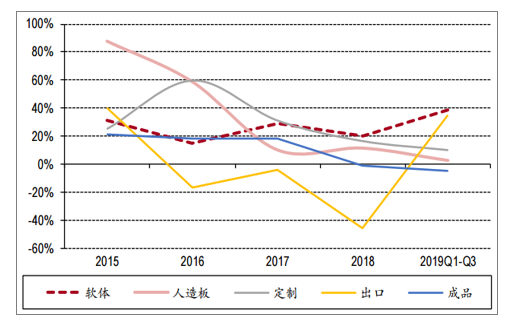

家具各分类归母净利润增长状况

数据来源:公共资料整理

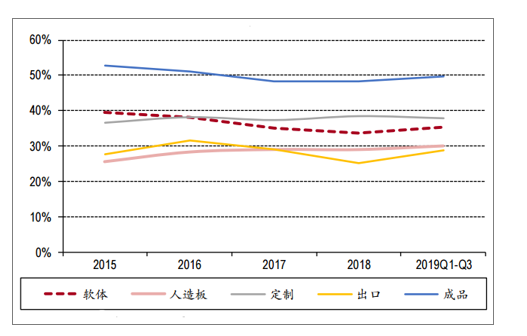

盈利能力方面,受益于原材料价格下降,软体家居前三季度毛利率同比略有提升,定制、成品家居 整体保持稳健。单季度来看,软体家具、人造板、出口企业受原材料价格下降、人民币贬值等影响, 2019Q3 毛利率同比分别提升 1.1%、1.4%、3.7%,而定制家具 19Q3 环比、同比皆下降 1.1%。

家具各分类毛利率状况

数据来源:公共资料整理

家具各分类归母净利率状况

数据来源:公共资料整理

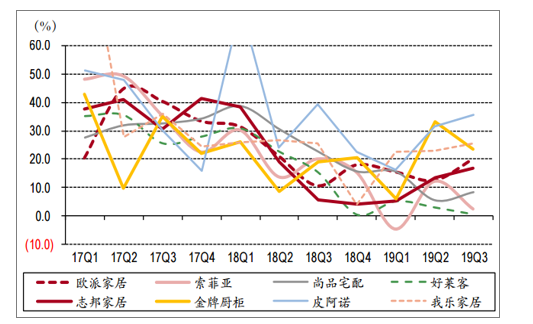

聚焦定制家具板块,欧派、志邦、金牌 2019Q3 单季度营收增速分别为 20.1%、16.9%、23.5%,同比 18Q3 分别提升 9.4%、11.4%、4.4%,另外 5 家企业 19Q3 营收增速较去年同期下降,主因这三家皆 是主营橱柜拓展全屋定制的企业,一方面占比更小的衣柜业务尚有拓展空间,另一方面其橱柜业务 具备更强的制造业交付能力,在精装渗透率提升的当下,在对头部房企供应商竞争中存在优势,大 宗业务快速增长保证了成长性。

定制家具单季度营收同比增速变化

数据来源:公共资料整理

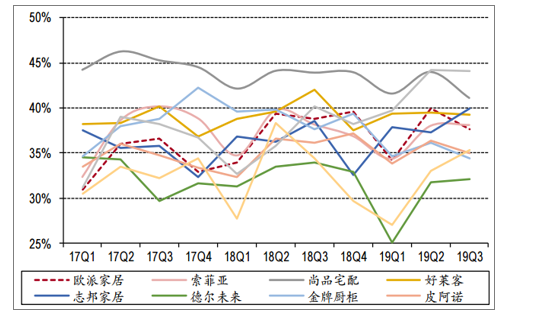

定制家具单季度毛利率变化

数据来源:公共资料整理

二、家具行业发展趋势

1.精细化

家具行业是传统制造业,对技术要求不高,至今民间的“木匠”对经济落后的地区仍发挥着家具制造的主导作用。许多家具企业源自这样作坊式家具制造业,随后逐步扩大规模,增添机械设备。正是因为这样的方式,一部分家具企业在管理上非常粗放。粗放式管理方式,导致了针对性、操作性和执行力不强,企业组织架构和职能定位不能合理清晰,管理层次较多,管理效率非常低下。

家具企业的竞争体现在细节的竞争上,细微之处彰显功夫。细节影响品质,细节体现品位,细节显示差异,细节决定成败。细节的宝贵价值在于创造性,做到独一无二。现代社会,人们追求越来越高,家具市场讲究精细管理,细节往往能反映企业的专业水准,突出企业内在的素质,提高企业产品品质。

2.规模化

放眼中国家具行业,区域集聚日渐明显,中国家具行业仍是以中小企业为主体的行业。行业集中度非常低,大型家具企业在国内屈指可数。这是一面双刃剑。具备行业优势家具企业借助这个良好的发展契机,然而,那些管理不善、竞争乏力的小企业将面临淘汰厄运。

近来年,一些家具企业厂房、工业园区建设加快,随着生产工艺的进步和先进生产设备的引进,家具行业的大规模生产成为必然。家具企业的产能不断扩大,必将带动产品价格的大幅度下降;随着劳动力成本的增加和家具行业技工的缺失,那么中小企业留下的利润空间必将越来越小,大量的中小企业将逐渐淡出市场。

3.品牌化

消费者家具消费理念正在由量的消费转向质的消费,家具消费的品牌时代正在来临。人们对家具的要求不单纯是功能需要,更是装饰美观的需要、更是彰现个性的需要。随着国内经济发展,人民的生活发生了根本性的变化,人们对家具的需要也必然朝着健康、环保、品牌方向发展。

随着消费者对家具产品认识的深入,更多的消费者将树立家具消费的品牌观念,更加注重家具的审美与艺术性,更加注意家具消费的高品质及服务享受。随着竞争的加剧,许多企业越来越注重包装,由产品竞争演变成品牌竞争,越来越多的企业通过公众媒介大打广告牌。品牌形象差,技术及资金实力有限的企业将在竞争中愈发处于劣势地位。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家具行业市场调查分析及投资发展潜力报告

《2026-2032年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2026-2032年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询