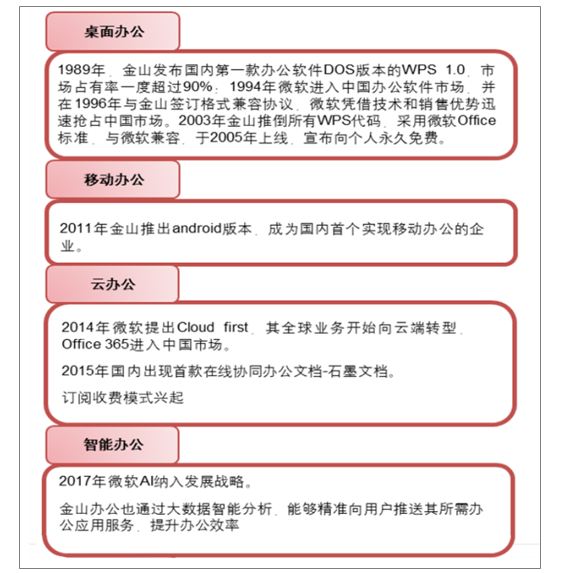

一、办公软件行业发展历程

办公软件通常指一整套捆绑在一起的效率型应用程序的集合,包含文字处理器、电子表格和演示程序等,主要用于简化工作人员的任务和流程,帮助企业和个人用户提高生产力。办公软件行业共经历四个发展阶段:传统软件的桌面办公时代、向SaaS软件转型的移动办公时代、云办公时代及智能办公时代。目前行业主要处于移动化及云化阶段,同时智能办公已成为行业内众多厂商未来的战略重点。

办公软件行业发展历程

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国办公软件行业市场发展态势及发展趋势研究报告》

二、办公软件行业市场现状

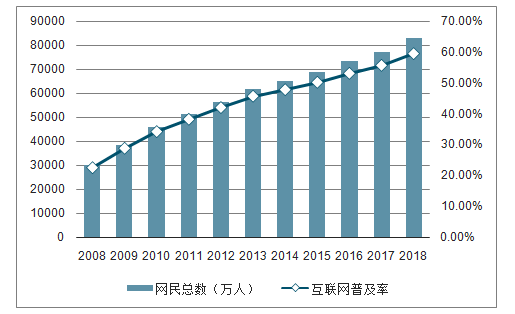

办公场景移动化、自主可控+软件正版化、云服务转型成为行业发展的核心驱动因素。互联网浪潮奠定用户基础,智能移动终端的普及使得移动化场景下协同化办公需求增加。近年来国内网民规模不断扩大,互联网普及率也逐年提升。2018年国内网民总数达到8.3亿人,互联网普及率达到59.6%,其中手机网民的占比已达到98.6%,这也与近年来智能手机出货量快速增加相互验证。随着移动终端的普及,办公模式也开始产生变化,移动端办公成为不可小觑的场景。云服务模式方便了使用者之间的连接,促进了协同办公。在此趋势下,各办公软件企业纷纷推出了协同办公以增强对2B端客户的吸引力。

国内网民规模及互联网普及率(亿人,%)

数据来源:公共资料整理

国内手机网民规模及占比(亿人,%)

数据来源:公共资料整理

自主可控和软件正版化使国产办公软件迎来发展良机。为鼓励软件行业的发展,国家有关部门先后颁布了一系列优惠政策,营造了行业发展的优良政策环境。基础办公软件作为软件的基础部分,也从中受益。同时,国家还制定了一系列自主知识产权软件的推广措施,推动软件的正版化,并在自主可控与信息安全的导向下,国产办公软件在内的基础软件在国家政党、军队和事业单位等重点行业的应用将更加广泛,行业也迎来了新的发展机遇。

云转型成为基础办公软件发展的必然趋势,能够为产品增值。软件云转型将带来以下几点重要转变:一是商业模式的变化:从“一次性付费终身使用”到“按需付费,阶段性使用”,能够降低用户付费门栏、有效打击盗版,也有助于提升客户的全生命周期价值,提升ARPU值(每用户平均收入),增加收入的稳定性和账面盈利质量。二是技术驱动产品形态升级:从“仅支持单机使用”到“联网使用享受数据、协同、交易等增值服务”。三,服务能力的升级:从“以销售为目的的服务模式”到“以客户留存为目的的服务伙伴型模式”,有助于提高用户粘性。

传统软件与SaaS软件区别

- | 传统软件 | SaaS软件 | SaaS软件优势 |

交互模式 | 通过光盘等磁盘介质或以软件下载方式交互客户,由厂商技术人员完成客户端安装 | 只要有设备能够连接并浏览互联网,客户就可以随时随地接入软件系统 | 用户接入更为便捷,提高新增用户数 |

付费模式 | 一次性付费 | 按需付费。通过租赁方式,定期支付租用的在线软件服务 | 用户能够快速选择并订阅不同的产品模块,满足更多用户需求,也有利于实现产品包装方式的多元 |

管理维护 | 为保证系统不间断运行,需要配置It专业人员。同时支付软件升级更新费用 | 系统的维护和更新由SaaS厂商负责 | 降低用户维护成本 |

经济与技术风险 | 技术风险由客户承担,一旦部署失败或软件运行失效,将面临损失 | 技术风险由软件供应商承担,客户更专注于核心业务 | 降低用户使用技术风险 |

数据安全性 | 安装在用户自己的服务器下,数据可控 | 存放在软件商云服务器,数据的隐私性及安全性受到考验 | - |

数据来源:公共资料整理

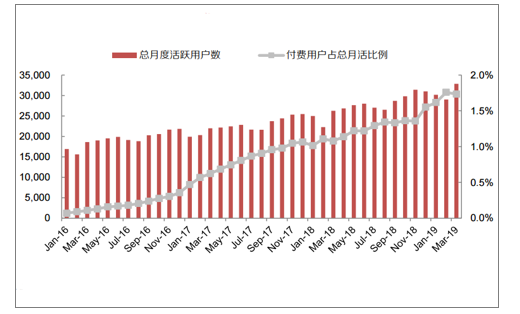

移动化场景的普及,自主可控与软件正版化的推动,以及云服务带来的产品功能多样化以及服务质量的提升,促使国产办公软件的用户付费意愿不断提升。以金山办公付费用户占比来看,自2016年初至2019年3月,其月活呈现上升趋势,2019年3月月活总数达到3.29亿,付费用户占总月活比例也不断提升,由0.07%提升至约1.73%,无论是月活总数还是付费用户占比未来都有不小的提升空间。

2016年-2019年3月金山办公月活及付费用户占比(万,%)

数据来源:公共资料整理

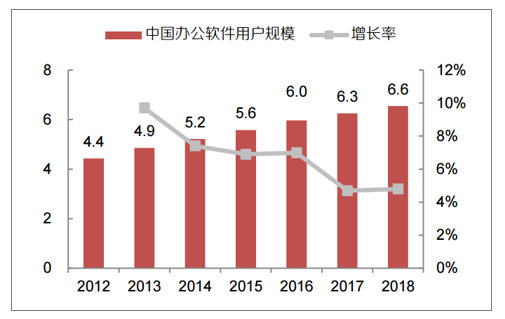

我国基础办公软件行业市场规模呈上升趋势,用户规模增速逐步减缓。2018年我国基础办公软件的市场规模为85.34亿元,相较2017年同比增长9.7%,预计到2023年市场规模将达到149.04亿元,2018-2023年CAGR为11.8%。2018年中国基础办公软件用户规模为6.55亿,相较2017年同比增长4.75%,增速逐步放缓。随着信息化的进一步推进,基础办公软件向各个行业的渗透率将会提升,带来用户规模进一步增长。同时用户对于办公需求不断提升,从原来简单的“单机使用产品功能”逐步转变到现在的“联网使用享受数据、协同、交易等增值产品服务”,用户付费比例将不断提高,基础办公软件市场规模也将不断壮大。同时,这些用户数据未来所带来的变现价值,也将为办公软件厂商带来巨大经济效益。

中国基础办公软件市场规模(亿元)

数据来源:公共资料整理

中国办公软件用户规模及增速(亿人,%)

数据来源:公共资料整理

三、办公软件行业竞争态势:金山办公与微软的对比分析

1.金山办公和微软形成双寡头垄断格局

目前国内基本形成金山办公及微软形成双寡头垄断的格局。根据数据显示,2016-2018年期间,金山办公WPSOffice办公软件用户占国内办公市场用户总规模的27.81%、38.40%及42.75%,呈不断上升趋势,遥遥领先于其他国内办公软件厂商,并与国际主流办公软件厂商同场竞技。而MicrosoftOffice则是微软开发的一套世界知名办公软件套装。常用组件有word、Excel、PowerPoint等。截至2019年3月末,Office365的订阅数约为3,420万。

2.金山办公和微软在场景布局方面各有侧重,微软以PC端为主,金山办公发力移动端

金山和微软销售模式各有优劣,微软侧重与pc端入口绑定,金山在移动端更有优势。微软的Windows操作系统在全球PC操作系统市场占有绝对优势。

掌握了Windows这一重要流量入口,微软将Office与Windows捆绑销售,获得一定销售优势。但直到2014年,微软才推出移动端的Office。随着移动互联网的爆发,流量入口转为移动端的应用商店和手机预装。金山早在2011年快速推出Android版移动办公产品,2012年开发iOS产品,换赛道超车,抢占了移动版全球办公市场领先位置,并赢得了相当规模的用户群体,构建了闭环的商业模式。

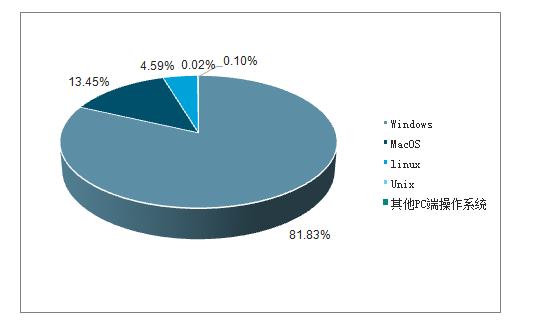

2019Q1国内PC操作系统分布情况

数据来源:公共资料整理

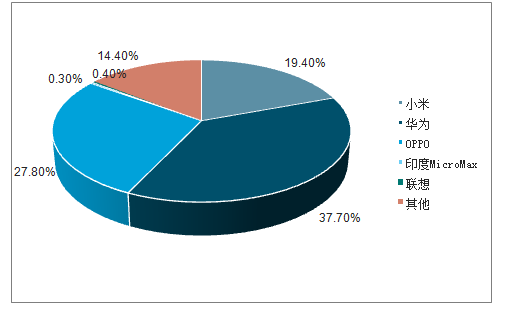

2018年各手机品牌预装WPS获取激活数量占比

数据来源:公共资料整理

3.金山和微软二者收入来源与用户结构有显著差异

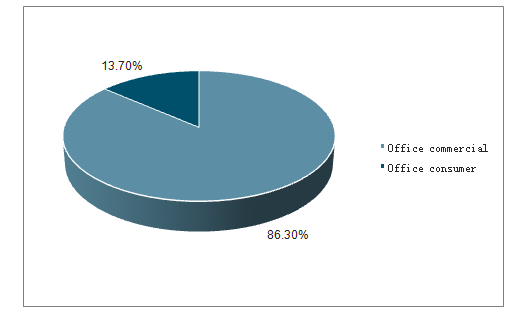

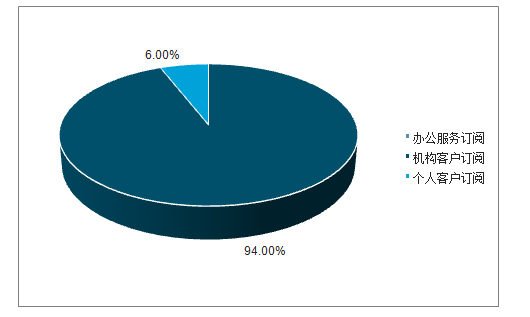

微软仅有产品使用授权及办公服务订阅收入,而金山则产品使用授权收入、办公服务订阅收入、互联网广告推广收入三者皆有。究其原因,一为企业基因导致微软并无互联网广告收费传统,二则因为微软进入移动办公较晚,为抢占市场,采取对移动端基础办公提供免费无广告服务。而从用户结构上,微软客户以机构客户为主,占到86%。而金山办公办公服务订阅部分,来自个人客户收入占94%,且由于互联网推广主要正对个人客户,金山办公客户暂以个人客户为主。

微软2018年Office用户收入结构

数据来源:公共资料整理

金山办公2018办公服务订阅业务用户结构

数据来源:公共资料整理

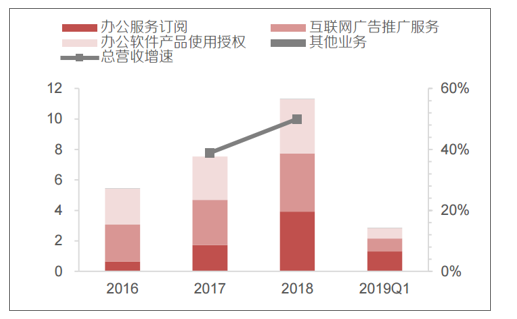

金山办公营业收入及增速(亿,%)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国AI+办公软件行业市场现状调查及未来前景研判报告

《2026-2032年中国AI+办公软件行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年AI+办公软件行业各区域市场概况,AI+办公软件行业主要优势企业分析,2026-2032年中国AI+办公软件行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国AI+办公软件行业产业链、相关政策及市场规模分析:产品实现跨模态交互,大模型与端侧AI技术驱动产业质变[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国办公软件行业发展全景简析:政策导向下,WPS等国产软件份额持续走高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)