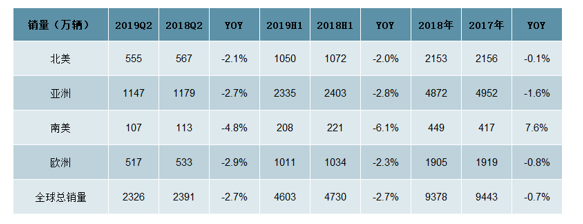

受全球经济影响, 3Q18 开始全球汽车市场同步进入衰退期,4Q18 同比降幅为 9.5%,达到最低谷。19 年全球汽车市场下滑态势逐步企稳,降幅收窄,有望迎来复苏。2Q19 全球汽车销售 2311.9 万辆,同比下滑 2.7%。北美、亚洲、欧洲、南美均为负增长。其中,北美汽车销售 555万辆,同比下滑 2.1%; 亚洲汽车销售 1147 万辆,同比下滑 2.7%,南美汽车销售 107 万辆,同比下滑 4.8%,欧洲汽车销售 517 万辆,同比下滑 2.9%。

全球各地区销量(万辆)

数据来源:公开资料整理

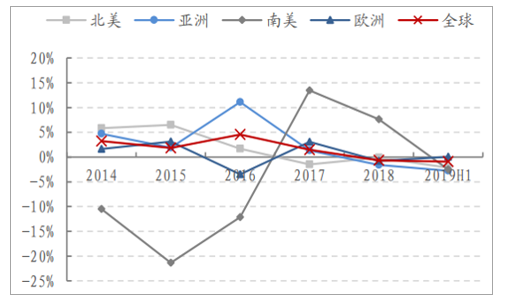

14~1H19 全球汽车销量同比(%)

数据来源:公开资料整理

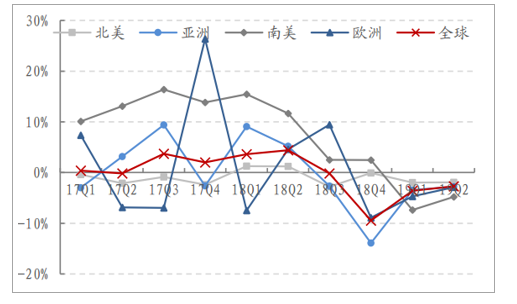

17~1H19 各季度全球汽车销量同比(%)

数据来源:公开资料整理

2019年上半年汽车终端需求开始触底回升,类似 2012 年。2019 年 7 月,国内汽车社零消费为 3056 亿元,同比-3%,环比-20%。7 月社零消费同环比回落,主要系因国六排放法规切换扰动。为了消除和降低春节、增值税和排放法规对月度数据造成的波动,我们取 12-2 月、3-4 月和 5-7 月三段时间的汽车社零消费做同比增速,分别为-5%、-3%、+6%。汽车消费终端需求在2019年上半年已经开始触底回升,类似于 2012 年的情况。预计下半年行业景气将继续回升,呈现下半年好于上半年,明年好于2019年的趋势。

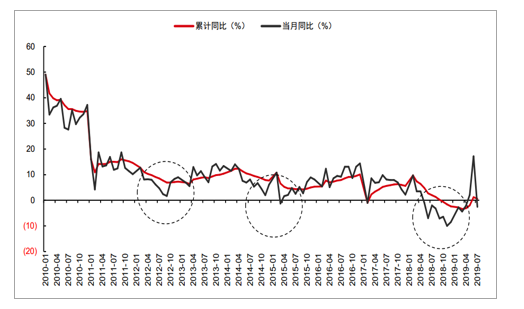

汽车行业的社会零售月度数据

数据来源:公开资料整理

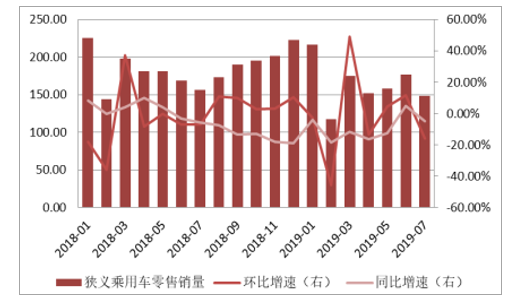

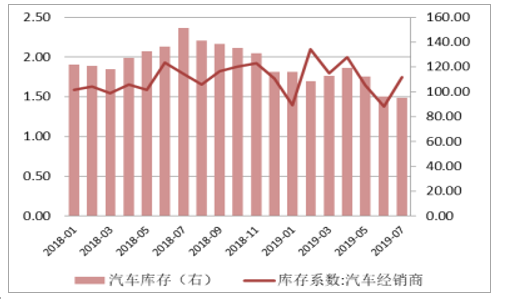

由于部分地区2019年 7 月 1 日切换国六排放标准,经销商库存压力较大,因而导致国五车型加大促销力度,一定程度上刺激消费者购车需求释放,进而导致 6 月份汽车零售端数据回暖,降库存效果显著。 2019 年 6 月,零售端狭义乘用车销量为 176.62 万辆,同比增长 4.90%(增速较上月+17.35pct,较去年同期+8.20pct),环比增长 11.62%(增速较上月+7.21pct,较去年同期+18.46pct);经销商库存系数为 1.38,同比下降 28.50%,环比下降 16.36%,汽车库存为 96.60 万辆,同比下降 29.31%,环比下降 14.06%,库存情况显著好转。 但是, 6 月零售数据回暖为促销导致的短暂现象,难以长期维系, 7月汽车零售数据已经出现明显回落,库存压力也一定程度回升, 7 月零售端狭义乘用车销量为 148.34 万辆,同比-5.10%,环比下降 16.01%,库存系数为 1.75,库存量 95.30 万辆。

2018 年以来乘用车零售情况(万辆, %)

数据来源:公开资料整理

2018 年以来库存情况(万辆)

数据来源:公开资料整理

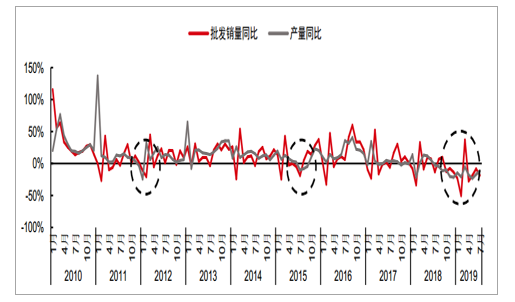

2018 年 8 月至今国内乘用车批发销量和产量情况

数据来源:公开资料整理

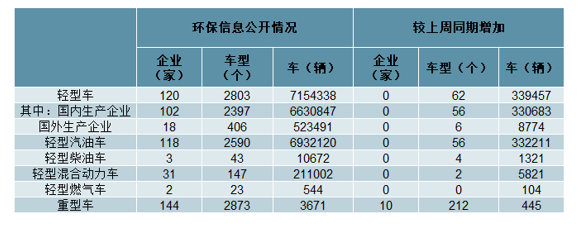

可选车型有限+消费者持币观望,短期销量承压。 一方面,从目前公开国六环保信息的车型数量来看,可供选择的车型数量较少,轻型车油耗目录每年更新的车型平均在 4000 款以上,而截至 2019 年 8 月 22 日,共有 120 家企业 2803 个车型(6463 个信息公开编号) 7154338 辆车进行了轻型车国六环保信息公开, 144家整车生产企业的 2873 个车型 3671 辆车进行了重型车国六环保信息公开, 21 家发动机生产企业的 365 款发动机型按重六标准完成型式检验,其中 59 款机型自愿进行了环保信息公开,公开数量持续增加,但是环比增速趋缓。 另一方面,全新标准的切换,消费者对新技术持不确定性,进而导致消费者产生持币观望态度,一定程度抑制了消费者购车需求的释放, 叠加厂家清国五库存采取促销, 对汽车销量的正向刺激为短期效果, 宏观层面承压、 消费者信心不足的情况依然没有改善, 汽车产销仍然承压, 但是依托于 2018 年下半年整体基数偏低,叠加技术提升和车型投放带来的消费者信赖度回升,有望带动一部分购车需求释放,我们认为 2019 下半年汽车产销及库存情况有望一定程度好转。

国六环保信息公开情况(截止 2019 年 8 月 22 日信息)

数据来源:公开资料整理

技术需求提升,长期有望优化国内产品结构。 国六排放标准更为严格,相应地对整车的技术要求也更高,有望带动国内整车企业提升整车产品的配置技术含量及性能,进而带动上游零部件企业加速高端产品的研发进度、产能落地速度。一方面, 推进海外具有符合新排放标准生产能力的产品制造商引进先进技术到国内;另一方面,依托于国内汽车市场自主崛起加快零部件的国产化进程,有望提振国内市场整体的技术层次,优化国内整车及相关零部件产品的生产销售结构,为国内汽车市场长期、持续发展奠定利好的技术条件。

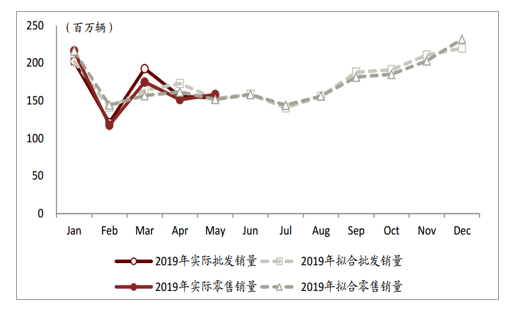

考虑到国六切换对下半年销量的影响,在平均值的基础上对环比增速微调,我们预计今年下半年批发、零售销量同比降幅分别为 5.5%、3.4%,全年销量降幅分别为 10.2%、7.2%。

2019 年乘用车月度批发及零售销量及预测

数据来源:公开资料整理

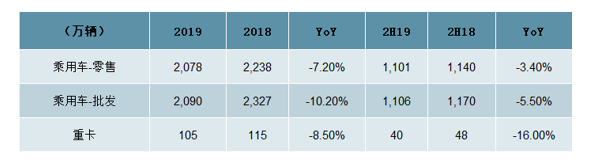

汽车细分市场销量预测

数据来源:公开资料整理

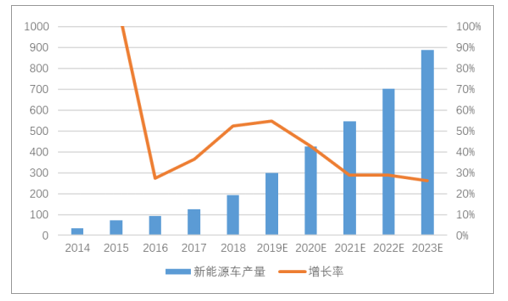

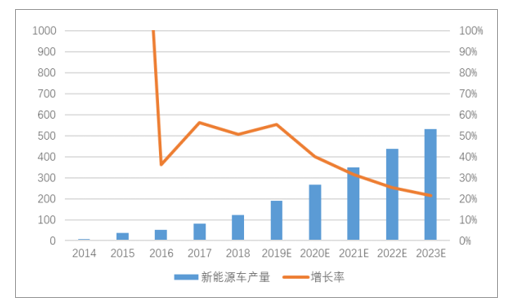

新能源汽车热度不减,产销持续攀升,高速增长趋势不减。2018 年全球新能源车产量为 192.4 万辆,同比增长 52.5%,中国新能源车产量为 122万辆,同比增长 51%。预计未来五年,新能源车市场将继续以 20%-40%的速度高速增长。

全球新能源汽车需求预测

数据来源:公开资料整理

中国新能源汽车需求预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国汽车行业市场现状调研及发展趋向分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)