2019 年一季度,由于 ICT 于年底退坡,美国市场出现抢装, 一季度新增装机量 2.7GW,同比增长 10%;欧洲市场多国进入全面平价时代,最低限价机制 MIP 结束意味着高性价比中国产品市占率将进一步提高,带动整体市场价格下跌,促进光伏需求快速增长;澳大利亚在州政府出台的家用太阳能计划(Solar Homes Program)促进下,一季度分布式光伏装机量达 480MW,同比增加 48%;中东市场截止至 2018 年底在建及拟建项目合计 12.29GW,项目储备充沛,增长确定性较高。2019年全球光伏装机量有望达到 115GW, 实现接近 20%增长,即海外装机将达到75GW 左右,同比增长超过 40%。

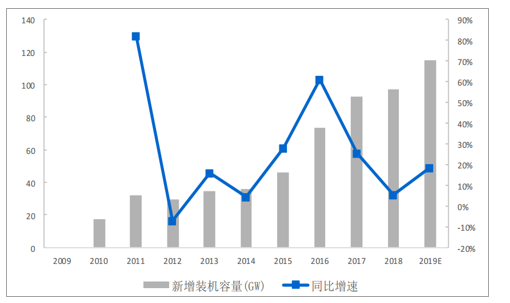

全球光伏新增装机容量及增速

数据来源:公开资料整理

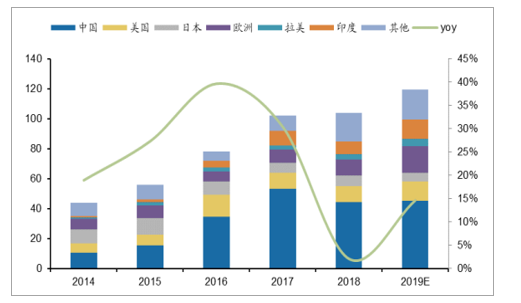

海外传统光伏市场如美国、日本、欧洲、印度等有望保持较高的新增装机水平,随着光伏系统成本下降,巴西、土耳其等更多新兴市场助力光伏新增装机规模提升,预计2019年全球光伏新增装机有望达到118-121GW水平,相比2018年同比增长约15%。

全球光伏新增装机平稳增长

数据来源:公开资料整理

光伏产业作为具有重大开发价值的新能源产业,其清洁高效及可持续利用的特点使得各国都先后投入至该产业的开发与利用中。近年来,全球光伏产业经历了跨越式发展,新增装机容量从2007年的2.8GW逐年增长至2018年的104GW,光伏发电的巨大潜力愈发引人关注。 2007年,全球光伏累计装机容量仅为9.8GW,至2018年已累计达到506GW。 2019年,预计全球光伏新增装机量有望达到110GW,创历史新高。届时总装机量将达到616GW,装机量持续攀升;

2018年,我国新增装机量达到44.3GW,虽同比下滑,但仍保持高位。总装机量达到175GW,占全球总装机量的三分之一;3. 展望2019年,在发电成本持续下降、政策持续利好和新兴市场快速兴起等有利因素的推动下,全球光伏市场仍将保持在较高水平,预计全年全球新增装机量将达到110GW,而我国将保持在45-50GW之间。

中国光伏总装机量达到全球的三分之一

数据来源:公开资料整理

国内光伏装机量持续快速增长

数据来源:公开资料整理

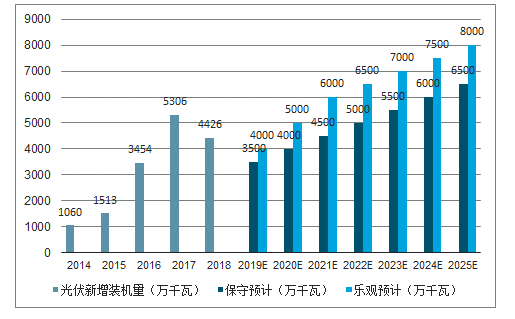

2019 光伏政策“稳中有进”,下半年竞价项目需求释放,预期全年装机量在 40GW 以上。 2019 年前 5 个月,因政策指标尚未下放,全国新增光伏装机量 8.02GW,同比下跌 47.17%。 2019 年 5 月 30 日,国家能源局正式下发《关于 2019 年风电、光伏发电项目建设工作方案》与《2019 年光伏发电项目建设工作方案》。 政策明确,将优先推进平价上网项目建设,再考虑竞争配置补贴,平稳从补贴时代过度到平价时代。 随政策正式落地,国内光伏市场将即刻启动。 预期 2019 年下半年,随往年延期建设项目不占指标的扶贫项目、不需补贴的平价项目、各类特高压、 示范项目等基地型项目、以及 30 亿补贴内的户用+集中式+工商业分布式项目逐渐开工落地, 下半年新增装机规模将超过28GW,同比增长 52.8%,全年呈现明显的前低后高局面。 2019年政策机制大幅变化导致竞价申报启动时间晚、时间紧,造成申报规模低于预期,补贴未足额用完,预计明年情况将有明显改善,我们认为 2020 年国内新增光伏将达到 45-50GW。

2014-2025E 中国光伏新增装机量预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国光伏发电行业市场现状调研及未来发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询