一、非住宅物管市场现状

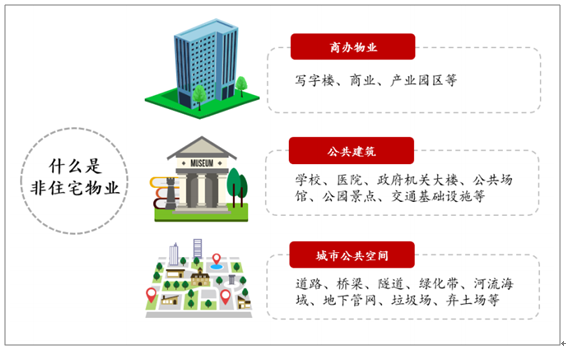

非住宅物业主要可分为三大类:第一类是商办物业,包括写字楼、商业以及产业园区等;第二类是公共建筑,业态范围较为广泛,主要包括学校、医院、政府机关大楼、公共场馆、公园景点、交通基础设施等开放度高、客流量大的建筑物;第三类是城市公共空间,包括道路、桥梁、绿化带、河流、海域、地下管网等诸多市政设施。非住宅物业管理指的是以保持高品质的工作生活空间、提高业主投资效益为目的,向非住宅物业提供的保安、保洁、保养、保绿等基础物业服务,以及与物业功能相匹配的多元化服务。

非住宅物业的分类

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国非住宅物管行业市场运营格局及投资策略探讨报告》

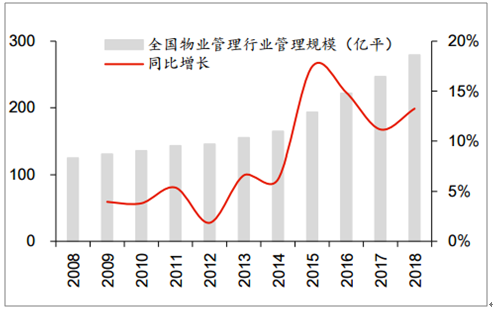

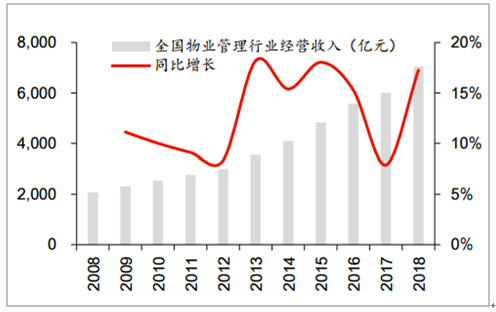

我国城镇化率的持续提升构建了庞大的不动产存量和稳定的增量,人均收入的持续提升激发了人民群众对美好生活的不懈追求,两者共同催生出庞大的物业管理市场。2018年末全国物管行业管理规模为279亿平,经营收入为7044亿元,企业数量为12.7万家,从业人员为983.7万人,同比分别增长13%、17%、7%、9%。近年行业规模拓展明显提速,2014-2018年管理规模和经营收入CAGR分别为14%、15%,而2008-2014年两者CAGR分别仅有5%、12%。

我国城镇居民人均可支配收入

数据来源:公共资料整理

全国物业管理行业管理规模和同比增速

数据来源:公共资料整理

全国物业管理行业经营收入和同比增速

数据来源:公共资料整理

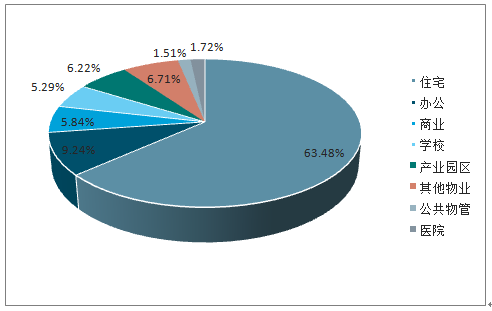

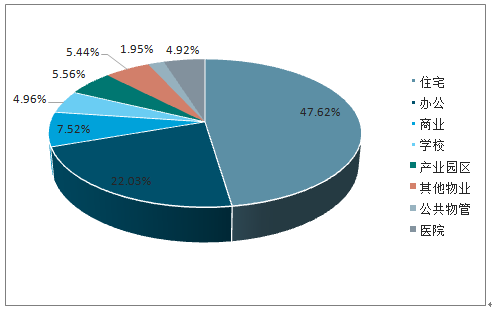

2018年末500强物管企业非住宅管理面积占比为37%,非住宅占基础物业服务营收的52%,过半500强物管企业已经布局写字楼、商业、学校、产业园区等非住宅物业,公共场馆和医院的布局比例也超过四成。以500强占比数据估算,全国非住宅物业管理规模为102亿平,非住宅基础物业服务营收为2941亿元,具体业态来看,写字楼、商业、学校、产业园区、其他物业、公共场馆、医院业态的管理面积分别为26、16、15、17、19、4、5亿平,基础物业服务营收分别为1237、422、279、312、306、109、277亿元。

2018年500强物管企业管理面积业态分布

数据来源:公共资料整理

数据来源:公共资料整理

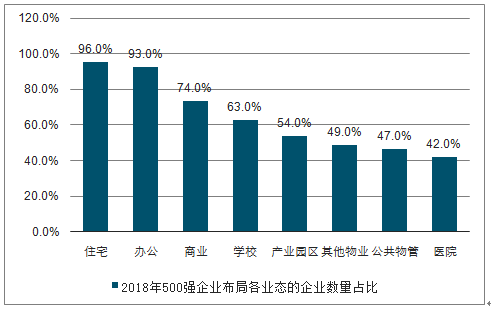

2018年500强物管企业布局各业态的企业数量占比

数据来源:公共资料整理

二、非住宅物管模式特点

1、非住宅物业涵盖的业态类型多元,服务要求不尽相同,各个细分领域之间存在一定资源和技术壁垒,准入门槛更高。

一方面,非住宅物业所有者如果存在外包服务需求,主要通过招投标等市场化手段选聘物管公司,部分政府机关、学校、公共建筑出于保密、安全等因素考虑,需要管理方具备一定资源实力和丰富的行业经验。另一方面,非住宅物业管理涵盖的业态类型多样,各类业态的服务标准和增值服务类型存在差异,对于非住宅物管公司的业务覆盖广度和管理能力提出更高挑战。这也导致当前多数物业管理公司的业态都集中在某一领域。

2、行业内竞争格局更为分散。

非住宅物业管理的主要供应模式包括如下几类:其一,非住宅物业所有者自己组建的物业服务团队,可能来自机构内部设有的物业管理部门,也可能是其下设的物业管理子公司;其二,自建物业服务团队,同时部分职能外包;其三,将物业管理完全外包,以市场化的方式选聘独立物管公司。与此相对应,行业内主要竞争对手包括非住宅物业所有者旗下物业部门或旗下物管公司、提供细分服务的外包服务商、以及市场化承接项目的独立物管公司。

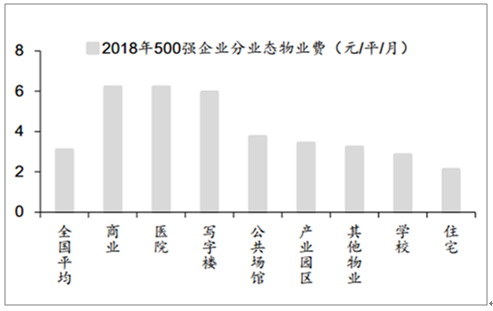

3、由于服务难度更大、成本更高,非住宅物业费通常高于住宅物业。

2018年500强物管企业住宅项目平均物业费为2.10元/平/月,而商业、医院、写字楼、公共场馆、产业园区、学校等非住宅物业平均物业费分别为6.19、6.19、5.94、3.73、3.41、2.83元/平/月,均高于住宅物业。

2018年500强物管企业分业态平均物业费

数据来源:公共资料整理

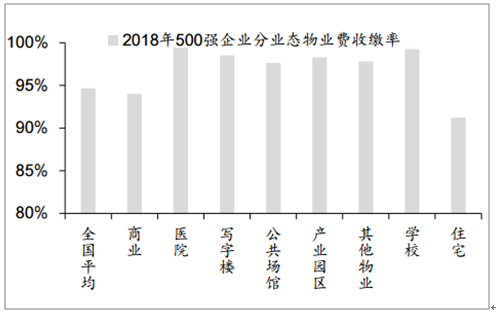

4、针对机构业主提供服务,物业费收缴纠纷概率较小,非住宅物业费收缴率高于住宅物业。

2018年500强物管企业住宅项目物业费平均收缴率为91.22%,而医院、学校、写字楼、产业园区、公共场馆、商业等非住宅物业费平均收缴率分别为99.4%、99.3%、98.5%、98.3%、97.6%、94.0%,均高于住宅物业。

2018年500强物管企业分业态平均物业费收缴率

数据来源:公共资料整理

5、更高的物业费和收缴率并不必然意味着非住宅物管公司能够拥有更好的盈利能力,提升空间在于优化业态结构和提质增效。

物业管理是人力密集型行业。物业管理收入结构方面,基础物业服务仍占大头,500强企业基础物业服务收入占80%,增值服务收入占20%。成本结构方面,500强企业人工成本占52%,剩余由设施设备费用、绿化、清洁、秩序等费用构成。

2018年500强物管企业成本结构

数据来源:公共资料整理

三、非住宅物管行业发展空间

1.非住宅物管领域符合当前供给端和需求端的共同诉求

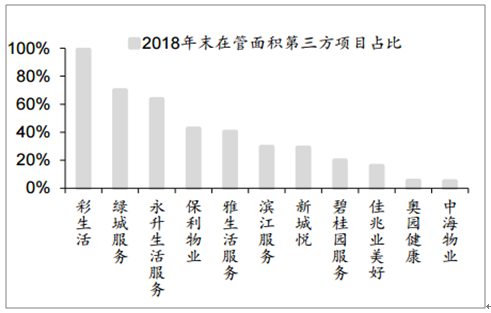

中短期内,具备规模房企背景的物管公司能够通过接管母公司的竣工项目,实现在管面积的快速扩张。但长期来看,随着在管面积基数的提升,以及房地产开发规模的趋势性下降,仅仅依靠母公司资源并不足以支撑物管公司的持续高速扩张。因此,龙头物管公司开始依靠品牌优势,逐渐发力第三方项目的拓展,为长远发展打下坚实基础。主流物管公司中,彩生活、绿城服务、永升生活服务、保利物业、雅生活服务第三方项目较多,2018年末第三方在管面积占比分别达到99%、70%、64%、43%、40%。

2018年末部分上市物管公司存量面积第三方项目占比

数据来源:公共资料整理

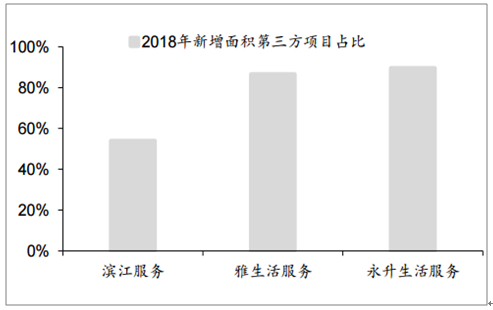

2018年部分上市物管公司新增面积第三方项目占比

数据来源:公共资料整理

2.非住宅领域增值服务仍有较大挖掘空间

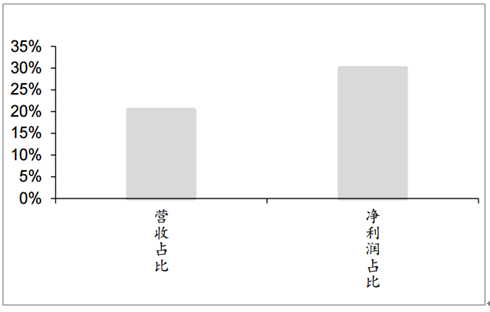

近年来,随着龙头物管公司规模的扩大,其积累的客户数量和分布广度都在增加,开展增值业务的规模效应逐渐显露。越来越多物管公司除了开展保安、保洁、保养、保绿等基础物业服务,也开始通过增值业务增厚业绩,提升盈利能力。2018年500强物管企业增值服务营收占比为20%,但却贡献了30%的净利润。

2018年500强企业增值服务营收和净利润占比

数据来源:公共资料整理

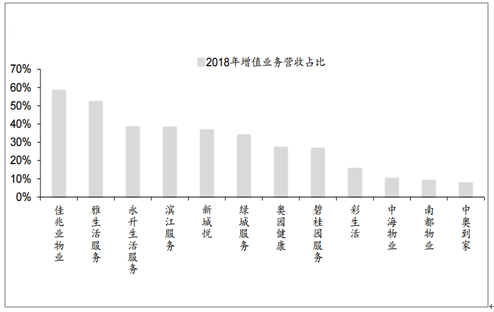

2018年部分上市物管公司增值服务收入占比

数据来源:公共资料整理

3.未来非住宅业态占比将持续提升,市场规模有望超8000亿

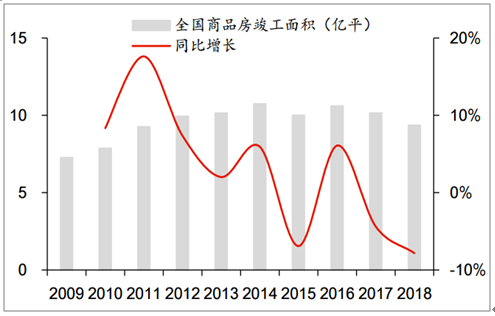

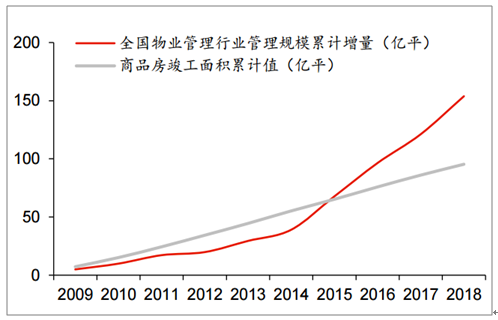

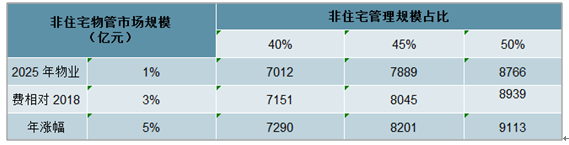

根据数据,2009-2012年物管行业管理规模增量不及同期商品房竣工面积,行业拓展速度较为缓慢;2012-2014年管理规模增量与商品房竣工面积基本同步,说明新竣工交付的商品房交由物业管理公司进行管理的占比大幅提升;2015年以来,管理规模增量大幅超过商品房竣工面积,说明存量物业开始成为行业规模拓展的重要支撑。展望非住宅物业管理行业未来,促进行业空间持续迸发的原因:1)行业竣工面积持续释放,仍将为物业管理行业贡献稳定的增量物业;2)存量物业管理领域针对非住宅物业的渗透度逐步提升,存量非住宅项目拓展空间更大,非住宅在管面积占比有望提升;3)物价自然上涨和增值服务叠加,非住宅物业费有望实现增长。若2019-2025年全国物业管理面积增速由2014-2018年CAGR(14.2%)匀速降至10%,预计2025年非住宅物管市场规模有望达到8000亿元。

全国商品房竣工面积和同比增速

数据来源:公共资料整理

全国物管管理规模累计增量和商品房竣工面积累计值

数据来源:公共资料整理

2025年我国非住宅物管市场规模测算

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国雪崩光电二极管行业工作原理、市场现状及发展趋势分析:从通信基石到感知核心,多场景需求驱动产业迈入高速增长新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国热电偶行业工作原理、产业链、市场规模及企业产品分析:热电偶市场规模稳步扩张,国产替代亟待突破[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国数智化冷链农产品销售行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:CR10市场占有率仅为14%[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国PVD镀膜材料行业发展历程、产业链、供需情况、市场规模及未来趋势:多元应用需求推动下,PVD镀膜材料规模增至465亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年全球及中国AI营销行业发展历程、产业链、市场规模、竞争格局及发展趋势研判:中国市场展现稳定增长潜力和发展空间,市场呈现明显的梯队分化[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)