2018年我国成品钻进口总额27.06亿美元,创历史新高,但行业高速成长期已过,未来温和增长可期。我国钻石珠宝品牌零售商的竞争格局呈现外、港、内资三足鼎立之势,内资大众品牌聚焦渠道力与营销力。未来我国低线城市的年轻化群体在收入增长的驱动下,钻石珠宝渗透率或将缓慢提升,而婚嫁市场瓶颈明显且长时间承压,未来非婚嫁市场在职场女性占比与其收入水平提升的双重驱动下成为推动行业持续增长的主要驱动力。

一、供给端

由于缺乏对毛坯钻矿藏资源的掌握,我国的钻石珠宝企业主要集中在产业链中下游环节。从全球毛坯钻净进口额占比来看,我国是除印度外的全球第二大钻石切割抛光国,占17年全球毛坯钻净进口额的比重不足10%。基于我国并没有过多的毛坯钻矿产资源,毛坯钻与成品钻主要通过保税贸易和一般贸易这两种方式进入我国市场。保税贸易方式指的是毛坯钻或成品钻在进口至我国海关后可凭借已签订的加工合同将货物发往相应工厂完成切割、抛光、翻修等工序,由于此类货品不在国内市场进行销售,故而不对此类货物征收关税;一般贸易指的是指货物在完税后进入中国大陆,允许在大陆市场销售的货物。我国毛坯钻与成品钻等钻石货品的一般贸易进口的唯一通道是上海钻石交易所,所有进口至中国内地市场的钻石货品必须通过此交易所完成交割与备案,然后其中大部分待加工钻石货品将运抵我国钻石珠宝加工企业众多的广东省进行加工。2010年我国共计拥有3万-5万名钻石加工技师,其中大部分集中在广东省地区。除了众多钻石加工企业,我国还拥有众多钻石品牌零售商,他们主要依靠从海外中游供应商手中进口成品钻石,然后采取委托加工的生产方式在国内完成从造型设计到镶嵌成品的全过程,最终借助品牌零售商的营销手段以及依靠自身或经销与加盟商所搭建的渠道向终端消费者进行销售。

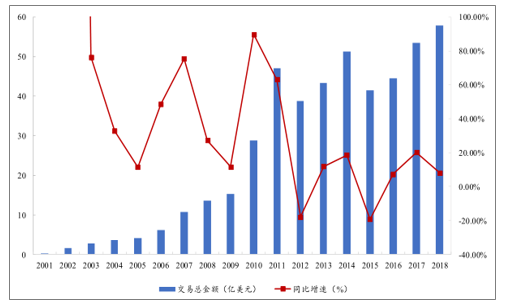

2018年,上海钻石交易所公布的钻石交易总额达到57.84亿美元,同比增长8.24%;一般贸易项下的成品钻进口总额为27.06亿美元,同比增长7.6%,交易总额与成品钻进口总额均创下钻交所成立以来的新高,但同比增速较17年同期20%左右的增速而言大幅放缓。基于我国目前已经度过前期供需不匹配的迅猛发展期并处于供需平衡的合理发展期,未来我国钻石珠宝的供给变化趋势将更多地匹配我国钻石珠宝销售额的增长情况。

上海钻交所钻石交易总金额(亿美元)

数据来源:公开资料整理

二、竞争格局

当前我国钻石珠宝行业已经形成了外资、港资、中资三足鼎立的竞争格局,品牌定位层次分明。按照品牌自身定位区分,外资品牌精准定位于高端钻石珠宝市场,主要面向一二线城市人均可支配收入较高的消费人群,而港资和中资品牌则定位于竞争更为激烈的中高端市场。具体来看,中资品牌将渠道网点重点分布在三四线城市,先行抢占低线城市,而港资紧随其后也正积极布局三四线城市渠道,预计未来港资与中资品牌在一二线城市的竞争力将落后于外资品牌,而三四线城市将成为未来港资与中资主要争夺的战场。

卡地亚(Cartier)、宝格丽(Bvlgari)、蒂芙尼(Tiffany)等外资品牌历史悠久,知名度高,自身产品定价与定位偏向高净值客户,但是由于目前我国的高净值收入人群在社会中的占比相较于发达国家而言依旧较低,导致这些外资高端品牌在我国钻石珠宝市场中的占有率处于相对较低的位置。从经营方式门店分布而言,为保证服务与产品质量以及正确地宣传自身品牌形象,外资钻石珠宝品牌在全球所设立的门店大多为自营模式,鲜有加盟门店,并且为了更高效地接触到符合自身品牌定位的高净值客户,外资品牌的自营门店大多开设在人均可支配收入较高的一、二线城市。

由于面向大众的钻石珠宝产品与产品之间难以拉开较大差距,导致消费者对于各大中资或者港资钻石珠宝品牌的产品设计敏感度较低。基于此,对于中资与港资品牌来说,线下渠道的搭建与品牌推广便显得尤为重要。在我国正在经历的消费升级过程中,三四线城市居民的消费升级欲望强烈,但消费能力尚未达到与一、二线城市居民的水准,这对于在一、二线城市与外资品牌难以抗衡的中资与港资钻石珠宝品牌而言无疑是一片新天地。在向低线城市渗透的过程中,渠道铺设与营销能力出众的中资品牌优势更为明显,但港资品牌在意识到低线城市的消费潜力后也正积极开拓三、四线城市市场,大力扩展门店进行跑马圈地,不断提升自身品牌在低线城市市场中的占有率。

三、需求端

我国钻石首饰消费规模从2006年的31亿美元增长至2017年的100亿美元,年均复合增速高达11.23%。2018年全球钻石市场规模为859亿美元,若2018年我国钻石珠宝销售额全球市场份额保持2017年水平(约12%),则我国2018年的钻石珠宝销售额大约为104.8亿美元,对应同比增长5.08%,对应销售额同比增加4.8亿美元,领先2018年全球钻石珠宝销售额4.88%的同比增速。

中国女性对于珠宝类产品的偏好较为一致:48%的年轻千禧一代和43%的老千禧一代将钻石作为首选;而在Z一代中,36%将钻石作为首选,26%将铂金首饰排在第二位。

若按钻石珠宝消费人群的需求划分,钻石珠宝的消费需求主要来自两大市场:1)婚嫁市场;2)非婚嫁的日常佩戴市场。美、日、中三国占据全球钻石珠宝销售总额的67%,而这其中三国的女性消费者贡献了销售总额的95%。再进一步拆分,女性消费者购买钻石珠宝的目的中满足婚嫁需求/满足非婚嫁需求的比例分别为27%/73%。尽管从数据上来看,满足非婚嫁需求为目的的消费占比更高,但我们认为这一方面是由于美国与日本在统计的三国之中销售额占比高达82.09%%,而在发达国家的成熟市场中职业女性的占比以及消费观念与仍处于发展中的我国相比存在较大差异,导致最终数据结果难以反映三国的真是情况;另一方面是满足非婚嫁需求中的礼物中包含以表达爱情/感情为目的消费需求,而这与婚嫁市场毫无疑问存在高度相关关系,故而将其与婚嫁需求一并归为“泛婚嫁需求”或许更为合适。”

就婚嫁需求来说,我国目前的婚嫁市场中钻石珠宝的渗透率已经略微超过美国这样的发达国家成熟市场。

我国目前尚迈入发达国家之列并且我国婚嫁市场的钻石珠宝渗透率依旧远低于美国与日本的水平,预计未来短期内我国钻石珠宝中婚嫁市场的份额仍将受到钻石珠宝在婚嫁市场中的渗透率提升而上升,但参照美国与日本等发达国家的成熟市场,钻石珠宝在我国婚嫁市场中的渗透率必将会在达到顶峰后回落并维持在一定范围内上小幅波动。

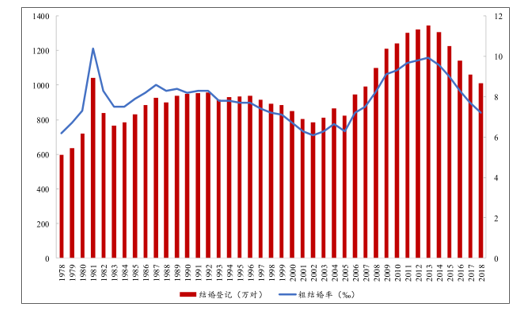

截止2018年,我国结婚登记对数共计1010.8万对,较去年同期同比下滑4,92%,近五年CAGR-5.58%;粗结婚率为7.2‰(千分之7.2),较去年同期降低0.5‰,近五年CAGR-6.21%。

中国按年龄婚姻登记人数(万人)

数据来源:公开资料整理

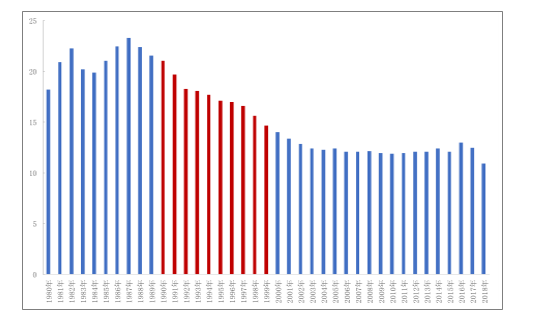

造成我国目前结婚率以及结婚对数连年下滑的因素主要来自于两方面:1)适婚年龄人口总数的减少;2)社会的晚婚趋势日趋严峻。具体来看,我国的人口出生率由1990年的21.06‰下降至1999年的14.85‰,而在此段时间出生的人群目前正处于适婚年龄范围,但鉴于此阶段人口基数显著低于前期水平,我国的适婚人口总数也就较10年前出现较大幅度下滑,并且这一趋势在未来中长期内受2000年后人口出生率持续下滑的抑制因素影响将得以延续,直至新的“婴儿潮”出现。

中国人口出生率(千分之一,‰)

数据来源:公开资料整理

人均GDP相对较低的地区结婚率显著高于人均GDP较高地区的水平。但这并不是证明未来在低线城市内钻石珠宝市场提升空间高于一、二线城市有力依据,一方面是因为当前我国三、四线城市的钻石珠宝渗透率远低于一、二线城市且渗透率的提升需要与人均可支配收入的增长挂钩,导致渗透率提升缓慢。

换言之,在高结婚率与低渗透率并存的情况下,低线城市人群为满足婚嫁需求选择购买钻石珠宝的转化率难以提升,故而难以对我国钻石珠宝行业的持续增长提供强劲的助推力。综合来看,短期内想要依靠为满足婚嫁需求的钻石珠宝消费拉动我国整个钻石珠宝行业保持较快增长的动力略显不足,长期来看,婚嫁市场依旧能够为钻石珠宝市场保持增长提供一定的驱动力。

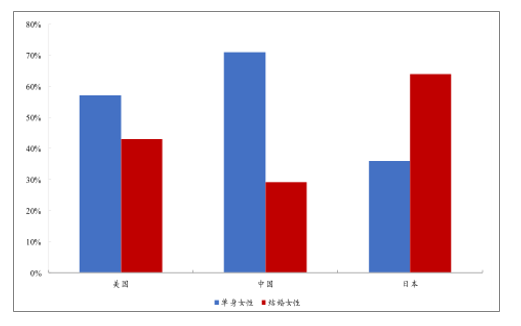

通过对美、日、中三国中自购钻石珠宝的女性消费者特征,可以看出目前我国自购钻石珠宝最多的便是达到中等收入水平的中年单身女性,而根据常识判断满足上述三类条件的大多为现代职场女性。从钻石珠宝自购需求的主力人群特征来看,我国当前的主力人群特征与这两大发达国家之间差异除去日本的结婚女性自购需求显著高于单身女性外几无差异。

女性自购需求特征一:按婚姻状态划分(按件数)

数据来源:公开资料整理

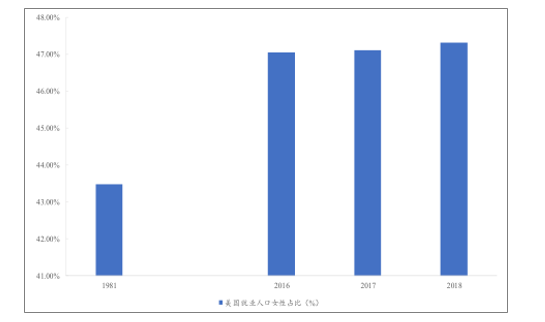

未来我国钻石珠宝非婚嫁需求能否为行业提供强大的驱动力将主要依靠:1)我国职业女性的占比;2)我国职业女性的年收入水平。自2015年至今,我国妇女就业规模持续扩大,职业女性占全社会就业人员的比重由2015年度42.90%提升至2017年的43.50%,仅相当于美国1981年的女性就业人口占总就业人口的比重,而目前截止2018年美国就业人口中女性的比例为47.32%,未来长期来看仍有一定的提升空间。至于年收入状况,未来随着全国人均可支配收入水平的不断提升,迈入中等收入人群势必将不断扩大,而在此过程中达到中等收入的职业女性总数也将得以提升。总的来说,我国的钻石珠宝行业短期内由于婚嫁市场承压与非婚嫁市场尚处于培育阶段的状况较难实现加速增长,但大概率能够继续维持较为平稳的温和增长。我国的钻石珠宝行业未来发展的核心驱动力将在婚嫁市场中钻石珠宝的渗透率达到瓶颈后切换至由职业女性崛起带来的非婚嫁自购需求驱动实现持续增长。

1981-2018年美国女性就业人员占全社会就业人员的比重(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钻石行业市场需求预测及投资未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钻石行业市场竞争现状及发展趋向研判报告

《2026-2032年中国钻石行业市场竞争现状及发展趋向研判报告 》共八章,包含中国钻石产业链全景梳理及布局状况研究,中国钻石企业布局案例研究,中国钻石行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询