随着我国人民生活水平的提高,钻石作为珠宝首饰的一大细分品类,深受大众,尤其是年轻一代人的喜爱和追捧,推动了我国钻石消费市场的蓬勃发展。

一、现状

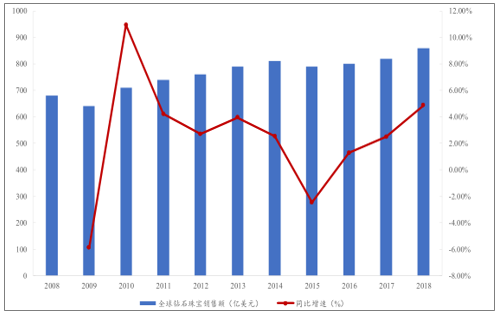

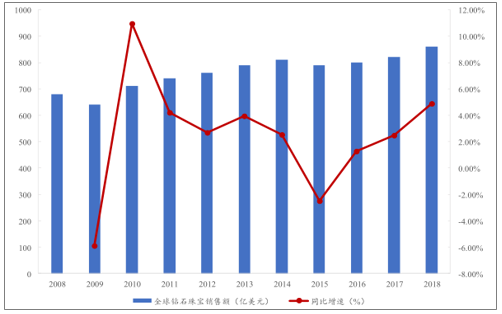

全球钻石珠宝行业规模庞大,2018年全球钻石珠宝销售额达到859亿美元,2009-2018年期间CAGR达到3.32%。按照产业链划分,钻石珠宝行业的上游主要是负责矿藏开采和毛坯钻生产的原材料提供商;中游主要是负责对毛坯钻进行切割与抛光的加工制造商;下游主要是对成品钻进行珠宝设计的品牌零售商。全球毛坯钻总产量中大约50%左右符合宝石级标准,其中,2018年约有52%的宝石级毛坯钻最终流入珠宝领域。

2008-2018年全球钻石珠宝销售额(十亿美元)

数据来源:公开资料整理

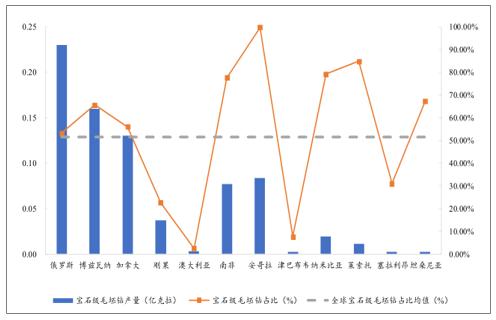

从分布看,俄罗斯、博兹瓦纳、加拿大分列全球毛坯钻年产量前三位,并且鉴于全球毛坯钻开采量中过半左右符合宝石级标准的历史规律,上述三大毛坯钻产国的宝石级毛坯钻年产量同样也位列世界前三。

2018年各国毛坯钻与宝石级毛坯钻产量对比(亿克拉)

数据来源:公开资料整理

曾经作为全球第一大毛坯钻产值国的北美洲地区(加拿大)自2013年起便退居第二,甚至近两年已经低于欧洲(俄罗斯)成为产值第三大国。尽管单看2018年北美洲地区(加拿大)毛坯钻矿中宝石级毛坯钻的占比也处于较高水平,并且年产量常年来处于世界前三大毛坯钻产国之列,但一方面可能是受制于自身宝石级毛坯钻品质落后于其他地区或宝石级毛坯钻占比波动较大等内在因素影响,另一方面由于非洲地区拥有多个年产超过5万克拉宝石级毛坯钻的国家,最终导致北美洲将全球毛坯钻产值第一大洲的地位拱手相让于非洲。

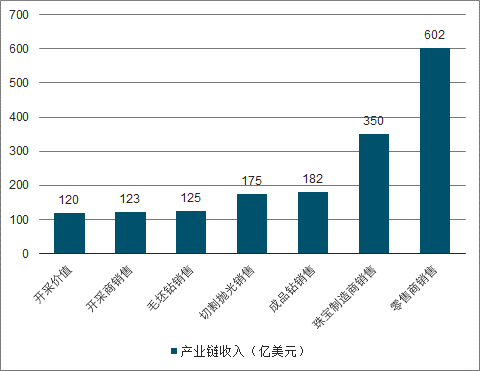

从产业价值链角度来看,钻石珠宝行业营收规模最大的是下游的珠宝零售端。

2010年全球钻石珠宝行业产业链条各个环节中,下游钻石珠宝设计与制造环节对钻石珠宝行业贡献的附加值最高,达到了252亿美元。2010年全球钻石珠宝行业产业链累计附加值为602亿元,其中品牌零售商贡献41.86%的附加值位居首位,其次是珠宝制造商贡献了27.91%的附加值,再其次是毛坯钻开采商贡献了19.93%的附加值。由此可见,钻石珠宝产业附加值主要集中在产业链下游以及上游。

全球钻石珠宝行业产业链收入(亿美元)

数据来源:公开资料整理

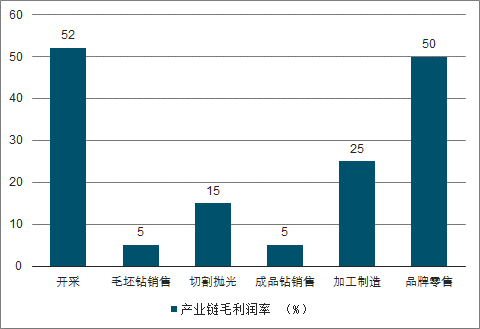

从产业链条的各个环节盈利能力出发,2017年全球毛坯钻开采商与品牌零售商的毛利率位列所有环节中前二,分别为52%/50%。位居中游的其他环节中,毛利率最高的加工制造环节也仅为25%,除去开采商与零售商外钻石珠宝产业链条上的企业平均毛利率仅为12.5%,远低于上游开采商与下游零售商们均值51%的毛利率水平。至于利润率情况,上游开采商由于把控稀缺资源使得其除生产成本外无需投入费用进行宣传、管理,使得其利润率能够维持在22%-24%之间。但是,对于同样拥有高毛利率的零售商们而言,由于充分竞争使得自身在品牌推广、门店租赁以及销售人员等方面的费用必不可少,导致各项费用率相对上游开采商而言偏高,最终仅能将利润率维持在3%-11%的区间内,远低于上游开采商们的利润率。至于位处中游各大企业,在自身毛利率已经显著低于上游开采商与下游零售商的前提下,利润率水平相较上游与下游企业而言位于谷底,平均水平在1%-5%的区间内。综合来看,全球钻石珠宝产链条上的企业盈利水平呈现“两头高,中间低”的“微笑曲线”姿态。但是,相较于上游毛坯钻开采商们高度垄断的市场格局,依靠品牌差异化进行充分竞争的下游品牌零售企业更受投资人。

钻石珠宝行业产业链毛利润率(%)

数据来源:公开资料整理

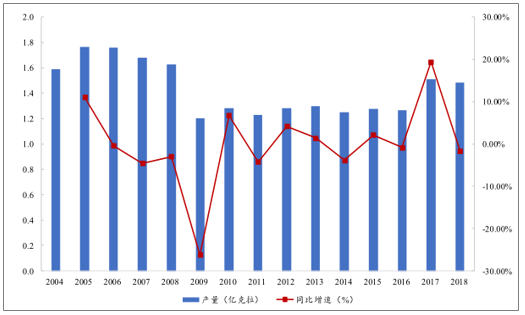

从产量上来看,2018年全球毛坯钻产量1.48亿克拉,同比减少-1.64%,04-18年CAGR-0.5%。在04年-18年期间,全球毛坯钻产量以08年金融危机为界可划分为两大阶段。金融危机爆发前,全球每年的毛坯钻产量大多维持在1.55亿克拉以上,但在2005年触及1.77亿克拉的高点后逐步回落,04年-08年全球产量CAGR仅为0.59%。在金融危机爆发后,2009年全球毛坯钻产量呈现断崖式下跌,较上年同比减少26.20%。自此之后的8年时间内,全球毛坯钻年产量由先前年产量不低于1.55亿克拉变为不超过1.30亿克拉,而这一产量的隐形上限直到2017年才被加拿大新投产的毛坯钻石矿带来的增量打破,2017年全球毛坯钻产量同比增长19.42%达到1.51亿克拉。

2004-2018年全球毛坯钻产量(亿克拉)

数据来源:公开资料整理

从竞争格局上来看,钻石珠宝行业上游的毛坯钻矿产资源及开采权早已被全球几大毛坯钻开采商所高度垄断。从产量上来看,2018年全球前四大钻石开采商包括:埃罗莎(ALROSA,主要矿产所在地:俄罗斯)、戴比尔斯(DeBeersGroup,主要矿产所在地:博兹瓦纳)、力拓(RioTinto,主要矿产所在地:澳大利亚)和佩特拉钻石(PetraDiamonds,主要矿产所在地:南非),上述四大巨头包揽2018年全球近65%的毛坯钻产量,相较前些年将近70%的占有率出现轻微下降。

印度是当前最重要的毛坯钻进口国和钻石加工国。印度进口来自全球各地的毛坯钻石,然后对其进行切割抛光等工序后再对外出口,受限于技艺与工艺上与其他毛坯钻加工市场之间存在差距,印度主要以加工小颗粒毛坯钻为主。

除印度外,美国纽约、以色列特拉维夫以及比利时安特卫普同样也是世界重要的钻石加工中心,但与印度不同的是,上述三大加工中心主要负责处理高质量、大克拉的毛坯钻。世界最重要的钻石交易中心之一,安特卫普世界钻石中心(AWDC,AntwerpWorldDiamondCentre)2018年的毛坯钻进口均价为1994美元/克拉,较去年同期增长1%,达到2014年以来的最高位;2018年成品钻出口均价为2392美元/克拉,同比增长5%,达到近十年来的最高水平。尽管像安特卫普这样处理高质量、大克拉毛坯钻的价差明显小于印度,但其加工损失率远低于印度,2018年安特卫普进口毛坯钻总重574.21万克拉,出口成品钻总重478.51万克拉,假设进口经过加工后全部出口,那么加工前后仅损失16.67%的总重。

近年来,全球钻石珠宝销售额一直处于温和增长的大趋势内,09-18年期间三年滚动标准差由2011年的6.91%持续下滑至2018年的1.50%,并且目前仍处于下降区间内。未来全球钻石珠宝零售市场的表现大概率将保持目前较为平稳的温和增长。

2009-2018年全球钻石珠宝销售额同比增速与波动

数据来源:公开资料整理

2018年,美国成品钻进口总额约为232.96亿美元,同比增长7.51%,13-18年期间CAGR仅为0.43%;至于中国市场,上海钻石交易所作为中国官方指定的钻石交易所披露2018年中国一般贸易口径下成品钻进口总额为27.06亿美元,创下历史新高,实现同比增长7.59%,02年-12年期间CAGR高达48.20%,13-18年期间CAGR大幅回落至9.36%。在贡献过半全球钻石珠宝销售额的美国市场增长接近停滞与贡献额全球销售额12%的中国市场去过去5年复合增速大幅回落的背景下,未来全球钻石珠宝零售额将在美中两国温和增长的拉动下维持当前平稳增长的趋势,并且中国仍将是未来全球钻石珠宝消费市场的主要增长驱动力。

2013-2018年美国成品钻进口额及预测(亿美元)

数据来源:公开资料整理

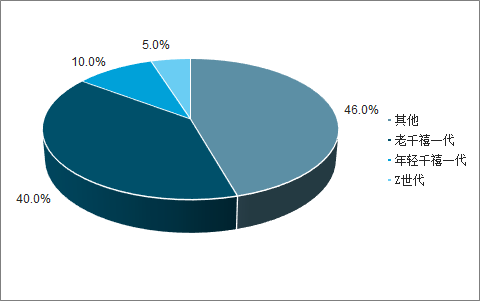

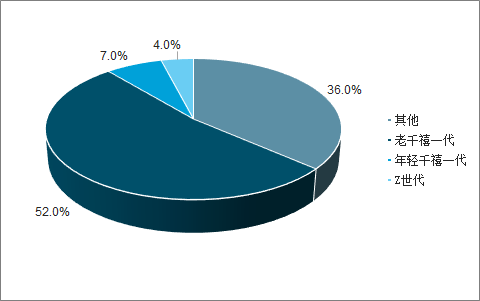

按消费人群年龄段划分,目前处于21-25岁的“年轻千禧一代”(YoungerMillennials)与年龄处于26-39岁的“老千禧一代”(OlderMillennials)是全球钻石珠宝消费的绝对主力。根据戴比尔斯的报告,按钻石珠宝件数计算,2018年美国的老千禧一代与年轻千禧一代分别贡献了40%/10%,合计占比约50%的份额;按钻石珠宝零售额计算,老千禧一代与年轻千禧一代则贡献了52%/7%,合计约60%的份额。

美国2018年钻石珠宝按消费人群划分(按件数计算)

数据来源:公开资料整理

美国2018年钻石珠宝销售额按消费人群划分

数据来源:公开资料整理

二、未来发展

以08年金融危机后全球钻石珠宝市场为例,根据P.P统计的全球成品钻价格指数,09年全球成品钻价格总指数同比降幅近30%,与此同时下游全球钻石珠宝销售额同比下降5.88%,上游全球毛坯钻产量与均价分别实现同比下降26.38%/12.07%。

PolishedPerice钻石总指数

数据来源:公开资料整理

全球钻石珠宝销售额及增速趋势(亿美元)

数据来源:公开资料整理

造成此次全球成品钻价格指数重挫的主要原因是中游加工企业在上游毛坯钻开采商减产保障毛坯钻均价的前提下,受迫于下游零售端萎缩造成自身库存压力激增的缘故,大幅降低成品钻价格将自身的库存压力转移至下游钻石珠宝零售商。由于此次波动中,上游开采商与中游加工商均利用减产或降价的方式将库存压力转移至下游钻石珠宝零售商,在全球接连出台刺激性经济政策促使11年全球钻石珠宝销售额较09年实现同比增长15.6%的回暖行情下,下游钻石珠宝零售商的库存被消费者迅速消化,并且11年全球毛坯钻总产量较09年仅实现同比增长2.50%。最终,在快速去库存与补库存不足二者共同推动下,全球成品钻价格总指数迅速抬升,11年最高点时较09年最低点涨幅超过57%,行业整体处于高度景气的周期中。

尽管成品钻价格受上游开采量、下游销售额与上中下游的库存水平三方面因素共同影响,但就短期来看,钻石珠宝行业的下游销售额的波动可能会是最为核心的影响因素。2018年全球钻石珠宝销售额达到859亿美元,实现同比增长4%。具体来看,18年上半年作为全球主要的钻石珠宝消费市场,美中两国的当地居民与游客对钻石珠宝的消费持续火热推动全球销售额实现同比增长6%,但下半年在美元贬值叠加中美贸易战诱发全球贸易放缓的双重负面影响下,全球销售额同比增长放缓至2%。未来短期内,我们预计全球钻石珠宝销售额可能会受中美贸易战与全球经济增长放缓的负面影响出现波动,但预计难以形成08年金融危机对全球钻石珠宝零售端的大规模冲击。基于此,我们认为无论是短期还是长期来看,在全球钻石珠宝销售额不出现类似于08年金融危机时显著恶化的情况下,结合长期全球钻石珠宝销售额保持低速平稳增长的趋势,预计全球成品钻价格与钻石珠宝行业景气度受全球钻石珠宝销售额影响将被弱化,而上中下游的库存与上游开采量将成为短期与长期影响成品钻价格乃至全球钻石珠宝行业景气度主要因素。

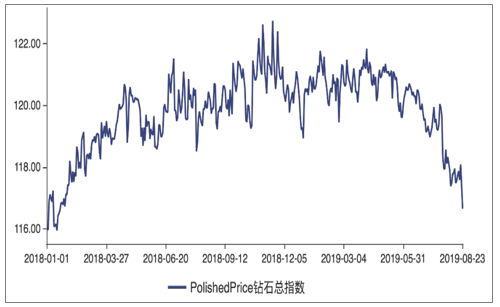

进入2019年以来,全球成品钻价格指数由122左右迅速下挫至8月底的116点左右,虽然下跌幅度仅为4.92%,但已经触及过去5年以来的最低点。

PolishedPerice钻石总指数(2018年--至今)

数据来源:公开资料整理

2019年年初至今,印度的毛坯钻进口额和成品钻出口额相较去年同期均出现显著下降,月度同比降幅甚至一度突破40%。但是,最近三个月印度的毛坯钻进口额同比降幅已大幅缩窄,并逐步接近由负转正的临界点,9月毛坯钻进口额同比降幅仅为7.88%,较前期1-8月平均降幅21.34%的水平实现大幅收窄;印度成品钻出口额的同比降幅在8月份时触底并始反弹,9月成品钻出口额同比降幅-17.82%,相较8月份的-24.86%缩窄7.04%。基于印度与安特卫普这两大全球钻石交易中心的毛坯钻与成品钻贸易出现同比降幅大幅缩窄甚至回暖的迹象,未来在需求端不出现类似于08年金融危机时显著负增长的状况下,中游毛坯钻加工商将进一步消化现有库存,推动行业恢复动态平衡。

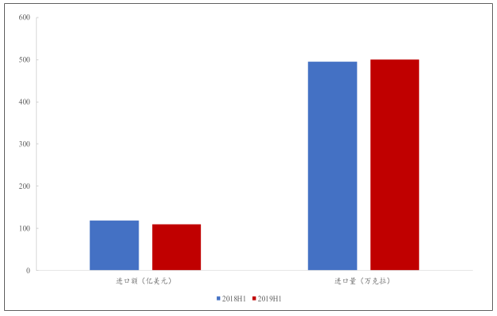

从钻石珠宝行业下游对成品钻的需求来看,占据全球超过60%销售额的美中两国尚未出现由于库存压力过大或受经济负面影响出现的销售额明显恶化迹象。2019年上半年,美国成品钻进口额下降8%,达到109.43亿美元,但进口量增长1%,美国成品钻进口额下降的主要原因是由于进口成品钻均价同比下降9%所导致的。

2019年上半年美国成品钻进口状况(亿美元,万克拉)

数据来源:公开资料整理

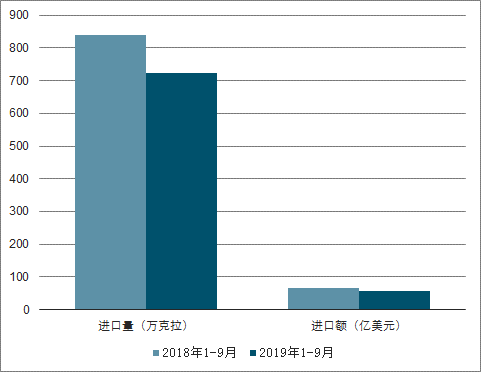

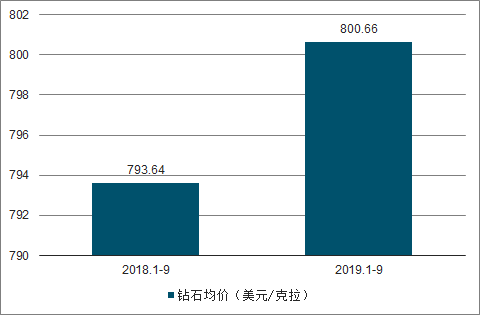

今年1-9月我国进口钻石总额同比减少12.84%,进口总量同比减少13.60%,进口均价同比上升0.88%,造成我国今年至今的钻石进口数据不佳的主要原因主要是受到2018年度国内钻石珠宝零售商备货较为充足导致补库存需求减少所致。国内著名钻石珠宝品牌零售企业“周大生”于2019年半年报中公告称公司上半年由于上一年度的钻石备货量较大导致2019年上半年采购量8.36万克拉,较去年同期减少28.75%,采购金额由上年同期的6.6亿元下降至6.2亿元,同比下降6.1%,与国家海关总署的统计数据趋势较为一致。

2019年1-9月中国钻石进口状况

数据来源:公开资料整理

2019年1-9月中国钻石进口均价(美元/克拉)

数据来源:公开资料整理

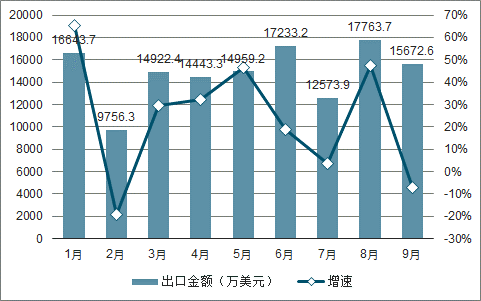

2019年8月我国珠宝、钻石、出口金额为17763.7万美元,同比增长47.3%,2019年9月我国珠宝、钻石、出口金额为15672.6万美元,同比下降7.1%,2019年1-9月我国珠宝、钻石、出口金额为132953.9万美元,同比增长20.6%。

2019年1-9月我国珠宝、钻石、出口金额及增速

数据来源:公开资料整理

占据过半钻石珠宝销售额的美国市场对成品钻的进口需求并未出现恶化迹象,而中国由于2018年度钻石珠宝品牌零售商备货充足导致进口出现回落,但中国市场仅占全球销售总额的12%,对全球成品钻需求端造成的负面影响有限。

相关报告:智研咨询发布的《2020-2026年中国钻石珠宝行业经营模式分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国中高端珠宝行业市场竞争状况及发展趋向分析报告

《2022-2028年中国中高端珠宝行业市场竞争状况及发展趋向分析报告》共十三章,包含中高端珠宝行业领先企业经营形势分析,2022-2028年中高端珠宝行业前景及趋势,中高端珠宝行业投资机会与风险防范分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国冰淇淋行业产业链图谱、市场规模、竞争格局及未来前景分析:冷链建设及电商平台发展持续为冰淇淋市场增长提供支持[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国铝挤压行业产量、产业链及未来趋势分析:新能源汽车、光伏、轨道交通等新兴领域已成为拉动行业发展的重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国汽车尾气净化器行业产业链、发展现状及相关企业分析:环保法规的日益严格,汽车尾气净化器市场规模进一步扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国高分子防水卷材行业发展历程、产量、市场规模、重点企业及发展趋势研判:高分子防水卷材规模超200亿元,需求推动下市场前景可观[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)