一、塑料管道行业应用领域分析

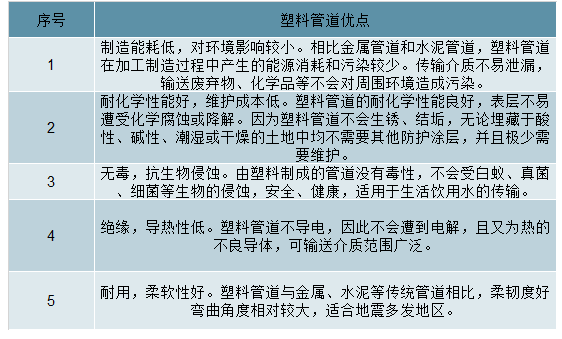

塑料管道是指用塑料材质制成的管子的通称。塑料管道具有自重轻,卫生安全,水流阻力小,节省能源,节省金属,改善生活环境,使用寿命长,安全方便等特点,受到管道工程界的青睐。近10年,在我国宏观经济快速发展的拉动下,我国塑料管道在化工建材大发展的背景下经历着高速发展。

塑料管道是塑料加工行业当中的一个重要分类,运用塑料挤出成型、注塑成型、钢塑复合等加工技术,由复合高分子材料加工、生产而成。

传统上,我国燃气、给水、排水、矿用、电力通信等管道系统(管材及管件)主要以水泥或铸铁、钢管等金属制成。

塑料管道与传统材料管道相比具有以下优点:

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国塑料管道行业市场竞争现状及投资前景规划报告》

我国塑料管道行业与欧美国家相比起步较晚,发展大致经历了研究开发、推广应用和产业化发展三个阶段。1994年以前为研究开发阶段,这期间主要是技术和设备的引进、消化与研究开发,以及工程试点,初步显示了塑料管道的优良性能和发展前景;以1994年全国化学建材推广应用协调工作会议为标志,塑料管道发展进入了推广应用阶段,这期间主要是对重大技术装备进行自主研究开发,对引进技术进行消化、吸收和创新,同时开始在工程建设中推广应用塑料管道;以1999年全国化学建材工作会议为标志,塑料管道发展进入产业化阶段。1999年至今为产业多元化阶段,塑料管道行业产品生产水平不断提高,市面上的特种塑料管道产品也越来越多。随后国家又先后颁布了多项政策措施,提出了各种塑料管道的应用领域和发展目标,逐步淘汰能耗高、污染大的传统管道,大力推进塑料管道在住宅建设、城镇市政工程、交通运输建设、农业灌溉等各领域的广泛应用,有力地推动了我国塑料管道行业的快速发展。

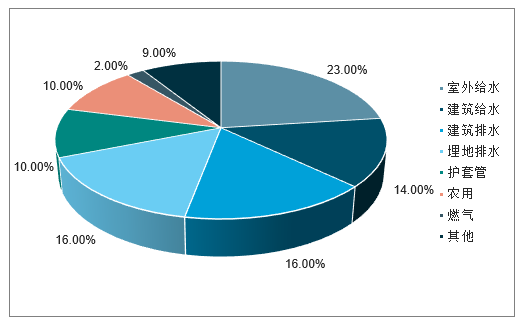

塑料管道下游需求广泛,主要包括建筑用的给排水以及采暖、市政建设中的给排水及采暖、农业给排水以及灌溉用管、电力通信护套管、工业排污管、燃气管道等。市政及建筑给、排水管道和农村安全饮用水管道是塑料管道的主要用途,其他领域的应用比例在不断提高。最近的市场走势表明,建筑用塑料管道市场需求趋稳,市政建设用以及特殊用途管道的应用比例进一步增加。

全国塑料管道消费比例情况

数据来源:公开资料整理

二、塑料管道产量情况分析

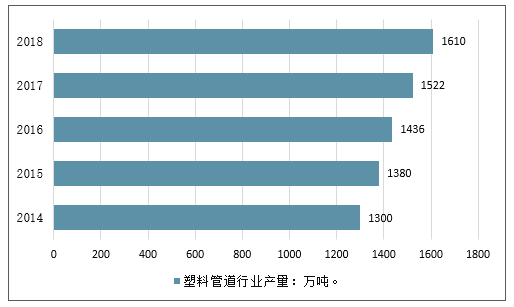

目前,我国已经成为塑料管道生产和应用的大国。近年来我国塑料管道产量平稳增长,从2014年的1300万吨增长到2017年的1522万吨,年均复合增长率在5.3%左右,到2018年末我国塑料管道行业产量规模将达到1610万吨。

2014-2018年中国塑料管道产量走势

数据来源:公开资料整理

供热领域,外护管采用高密度聚乙烯,保温采用聚氨酯泡沫塑料,工作管采用钢管的预制直埋热水管道已广泛应用且技术相对成熟;塑套塑供热管道处于推广应用阶段,目前用于供热二次网,在接口方式等方面存在的一些技术难点在解决中。针对这一发展趋势,塑料管道企业可以从自身实际出发,关注供热领域发展变化,找到切入点,研发相关产品,开发供热领域市场。

2014-2018年中国城市供热管道处长度走势

数据来源:公开资料整理

塑料管道由于具有区分于其他传统管道的节能环保、轻质高强、耐腐蚀、使用寿命长等优点,在建筑给排水、城乡给排水、城市燃气、电力和光缆护套、农业、工业等领域逐渐替代了铸铁管、镀锌钢管、水泥管等其他传统的管道,很好地解决了饮用水二次污染、化学防腐蚀等问题,并且有限地保护了地下水资源免受污染。以建筑给排水为例,塑料管道的施工工序比较简单,因为塑料管道内壁光滑不粗糙,过流能力强,在流量一定的情况下,需用的管径比传统管道的管径要小,因此使得其工程造价会低于传统管道,从而给我国的管道业带来了巨大进步。

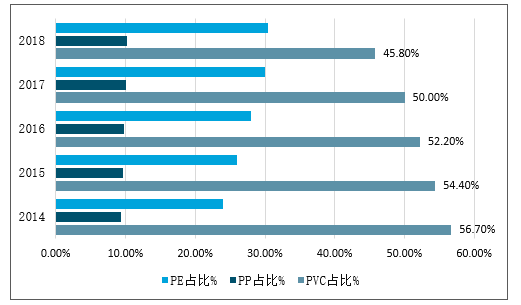

目前,国内塑料管道行业细分产品以PVC管道、PE管道以及PP管道为主,三者各自依靠独特优势在各细分市场被广泛应用,PVC管被应用在建筑排水领域、PE管被用来做成城市燃气用管、家装热水管则大多数采用PP管,所以三者不存在绝对的替代关系。从三者近几年的产量来看,PVC管的产量每年都大于其他两种管道,但占比却逐年下降,随着国内城市燃气和家装热水行业的快速发展,PE、PP管的产量占比却逐年增长,但仍以PVC管居多。2017年PVC管的产量占比为50%,PE、PP管的占比分别为30.4%、10.2%。

2014-2018年中国塑料管道三种细分产品产量占比情况处长度走势

数据来源:公开资料整理

二、塑料管材经营情况分析

1、收入稳定增长,利润率回升

选取了A股7家管材上市公司(伟星新材、雄塑科技、顾地科技、永高股份、纳川股份、青龙管业、沧州明珠)及H股上市公司中国联塑(中国最大的塑料管材生产企业)作为样本对防水行业2019年中报做了研究。3.1.收入稳定增长

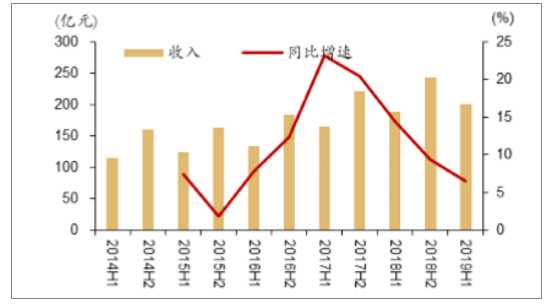

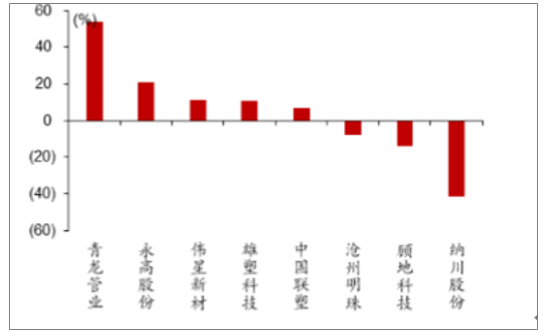

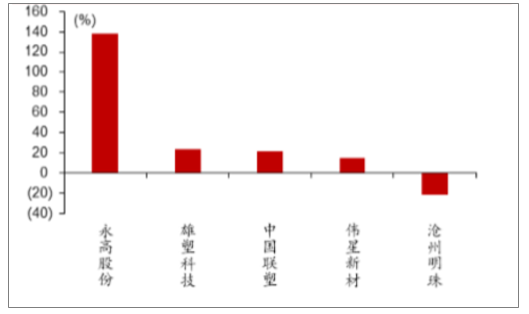

由于2019H1房地产竣工表现弱于开工,且PPP清库影响部分市政项目进度,2019H1塑料管材企业收入增速低于防水企业。根据统计,重点塑料管材企业2019H1实现收入200.6亿元,同比增长6.5%(判断略高于行业整体增速)。而分企业看,由于精装房渗透率提升对零售市场的冲击,以B端为主的企业永高股份、青龙管业收入增速好于以C端为主的伟星新材。

塑料管材企业收入及增速

数据来源:公开资料整理

重点塑料管材企业2019H1收入增速

数据来源:公开资料整理

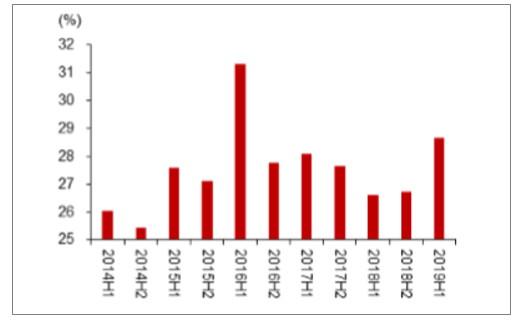

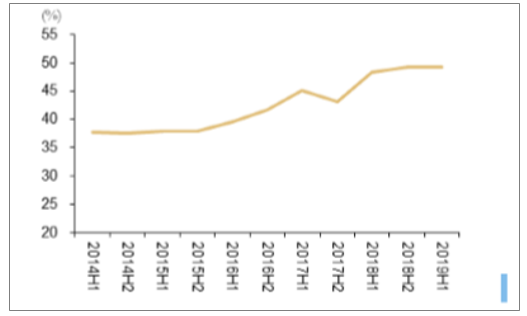

2、成本下降利润率回升

由于2019H1石化产品价格下降,行业毛利率有所回升。根据统计,2019H1,重点塑料管材企业毛利率28.6%,同比提升2.0个百分点,而毛利率的回升带动行业净利润增长提速。根据统计,2019H1,重点管材企业实现归母净利润25.0亿元,同比增长41.4%。而分企业而言,以B端为主的永高股份、雄塑科技、中国联塑净利润增速高于以C端为主的伟星新材。

塑料管材企业毛利率

数据来源:公开资料整理

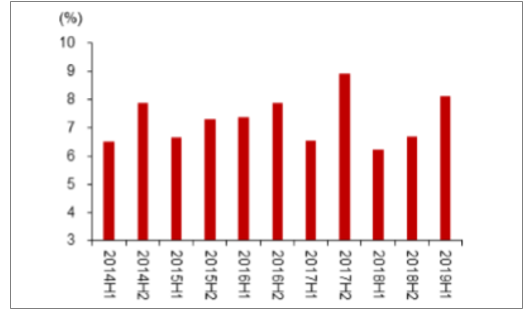

塑料管材企业ROE

数据来源:公开资料整理

塑料管材企业归母净利润及增速

数据来源:公开资料整理

重点塑料管材企业2019H1归母净利润增速

数据来源:公开资料整理

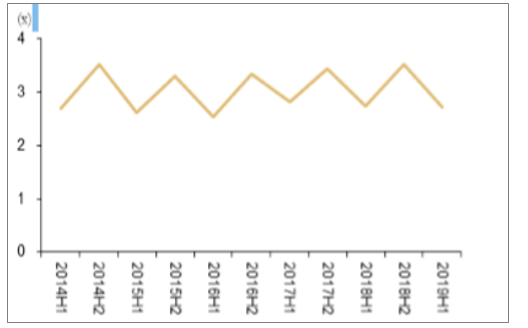

3、应收账款及负债率保持平稳

根据统计,2019H1,重点管材企业应收账款及票据周转率2.7倍,同比基本保持平稳,截止2019H1,重点管材企业资产负债率49.2%,环比2018年底基本持平,B端的扩张并未扩大行业应收账款或负债规模。

塑料管材企业负债率

数据来源:公开资料整理

塑料管材企业应收账款周转率

数据来源:公开资料整理

三、塑料管道行业未来五年发展的目标

随着国内经济发展进入新常态阶段,塑料管道市场需求逐步趋于平稳,行业已由“高速发展期”逐步转变为“平稳期”和“转型期”。受到生产能力持续供大于求、竞争加剧、科技创新动力不足、生产要素成本持续提升、资金紧张等问题的影响,行业进一步发展受到制约。

《中国塑料管道行业“十三五”期间(2016-2020)发展建议》(以下简称《建议》)认为,未来五年是塑料管道行业发展中的重要时期,增长速度会进一步放缓,增速下降,行业的竞争加剧。《建议》提出了产量、产品结构优化、科技进步、技术标准制定、产品质量5大发展目标。

产量目标,在未来五年,塑料管道生产量将保持在3%左右的年增长速度,到2020年,预期全国塑料管道产量将达到1600万吨,其中涉水产品仍然是塑料管道的主要应用领域,尤其以市政给水排水管道增长为主。预期塑料管道长度在各类材料管道中平均市场占有率超过55%。

产品结构优化目标,应对市场需求、资源条件和经营环境的变化,实现塑料管道系统的优化,实现资源的优化配置,淘汰低端的过剩生产能力。塑料管道产品的品种与规格齐全,配套水平显着提高,整体水平达到国际先进水平。继续巩固和提升传统市场,拓宽应用领域,开发能源、石油工业等行业用特种功能的塑料管道。

科技进步目标,科技创新及技术进步将成为行业发展的核心驱动力,预期创新技术覆盖80%的产品和工艺技术。依靠科技创新和技术进步,加强塑料管道系统研究,开发高技术含量新产品,提高产品附加值,完善工程应用技术,推动塑料管道行业的持续、稳定、健康发展。

技术标准制定目标,在保证标准的适用性、先进性、统一性和协调性的原则下,建议加快现行国家和行业标准的更新速度,提升产品标准水平。加强塑料管道相关产品的协会团体标准的制定工作,尽快形成完整的协会团体标准体系,以做到产品标准全覆盖;协会团体产品标准应关注管道功能性、安全性及耐久性要求,并逐步达到现行国际标准水平。协会团体产品标准中的一些标准或项目应严于国家和行业标准水平。

产品质量目标,行业应高度重视产品质量水平的提高,加强供给侧结构性改革,加强品牌建设,推行行业自律,提高产品质量意识和产品质量水平,杜绝生产和销售假冒伪劣产品。

未来五年,行业应在PVC、PE、PP等传统材料的基础上,加大改性、复合以及其它新材料的新型塑料管材和配套产品的研发,重视基础科研工作,完善管道生产和应用技术,完善现有品种的功能,开发高性能、高附加值的管道产品,以拓展新的应用领域。行业要适应宏观经济发展新常态,在发展中调整、优化产业结构,稳中求进,加强供给侧结构性改革,注重相关行业交流与合作,形成有竞争优势的产业集群,加快科技创新和技术进步,进一步加强高性能、高附加值的新产品开发,加强品牌建设,提升质量水平,提高综合竞争能力,以适应不同市场、不同领域对塑料管道产品的不同需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国塑料管道行业市场调研分析及发展规模预测报告

《2026-2032年中国塑料管道行业市场调研分析及发展规模预测报告》共十章,包含中国塑料管道行业重点企业分析,中国塑料管道行业投资机会与风险分析,2026-2032年塑料管道行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国塑料管道行业全景速览:整体将保持稳健向上发展的趋势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国塑料管道行业上市企业对比分析:公元股份VS伟星新材[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2020年中国塑料管道行业产业链全景分析:行业产销量稳步提升[图]](http://img.chyxx.com/2021/10/M0438R29OF_m.png?x-oss-process=style/w320)