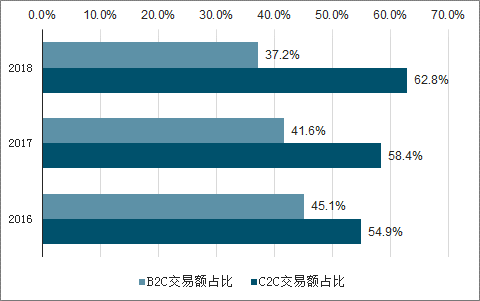

我国电商规模稳居全球网络零售首位,B2C市场份额扩大和增速领跑,催生品牌对代运营的需求。2018年全国电子商务交易额31.6万亿元,稳居全球网络零售市场首位,同比增长8.5%,其中B2C零售额占比62.8%,较上年提升4.4pct,精耕细作的线上品牌店是趋势。

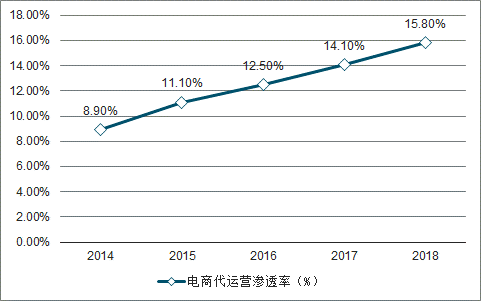

代运营服务商是链接品牌方和线上消费者的重要通道,以“成熟品牌体系+多元渠道布局+大数据”的精细化模式,助力传统品牌线上格局重塑,扶持新锐品牌完成从零到一的建设。2018年我国电商代运营在网络零售市场的渗透率达到15.8%,电商代运营市场交易规模达到9623亿元,2013-2018年电商代运营服务规模复合增速高达51%。

利好政策加码:扶持性和规范性政策持续加码,成为我国电子商务取得突破发展的重要催化剂。

信息技术进步:以大数据、云计算、虚拟现实、人工智能等为代表的新一代信息技术的快速发展,不仅能够为消费者提供匹配精准、交互式购物的用户体验,也为电子商务的不断创新、持续发展提供有力支撑。

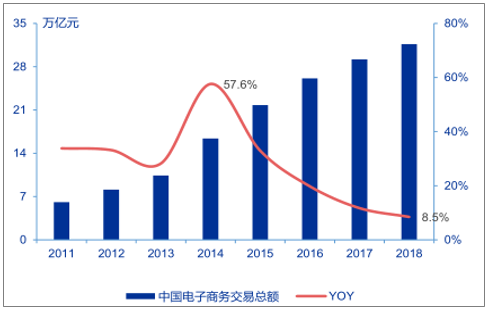

国家统计局数据显示,2018年全国电子商务交易额31.6万亿元,稳居全球网络零售市场首位,同比增长8.5%,增速自2014年达到57.6%的顶峰后逐渐放缓,高规模下仍维持较高增速。

网上零售额高速增长:国家统计局数据显示,2018年全年网上零售额突破9.0万亿元,其中实物商品网上零售额7万亿元,同比增长25.4%,对社会消费品零售总额增长的贡献率达45.2%。分品类看,化妆品网上零售额以36.2%的增速位列各品类第一。

2011-2018年中国电商交易总额及增速

数据来源:公开资料整理

2011-2018年网上零售规模及增速

数据来源:公开资料整理

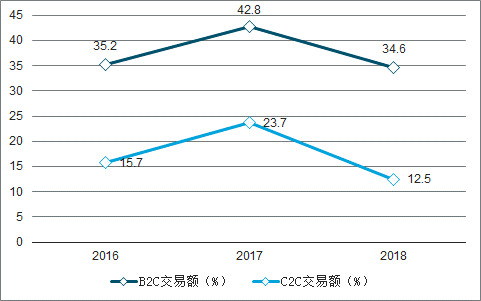

伴随消费结构升级深化和网络用户规模增速放缓,B2C市场优势凸显并持续超越C2C市场B2C持续超越C2C。商务部数据显示,2018年B2C零售额占比达62.8%,较上年提升4.4pct;B2C零售额同比增长34.6%,增速高于C2C零售额22.1pct。B2C市场份额扩大和增速领跑,意味着淘宝小C时代结束,精耕细作的线上品牌店崛起。

B2C规模占比持续扩大的背后原因在于:消费结构升级深化,B2C优势凸显。随着消费升级不断深化,消费者对网购的品牌、品质、服务的关注度逐渐提高,B2C在商品质量、服务体系等方面市场优势更加明显。网络购物用户规模增长放缓,导致由流量驱动的淘宝C店红利褪去。2016年起,我国网络购物用户规模告别双位数高速增长时代,进入平稳发展阶段,电商品类从低客单价非品牌服装及小商品,逐步转变为具有较高客单价的优质品牌。

2008-2018年网络购物用户规模增速

数据来源:公开资料整理

2016-2018年B2C市场份额占比

数据来源:公开资料整理

2016-2018年B2C交易额趋势

数据来源:公开资料整理

传统品牌、新锐品牌和境外品牌重视电商布局,迫切想抢占线上资源,但电商渠道的市场需求量、产品供应端、产品营销端都与传统下线渠道完全不同。在此情况下,代运营成为品牌方寻求线上快速扩张的最佳选择。

2018年我国电商代运营在网络零售市场的渗透率达到15.8%,电商代运营市场交易规模达到9,623亿元,2013-2018年电商代运营服务规模复合增速高达51%。

2014-2018年我国电商代运营渗透率趋势

数据来源:公开资料整理

一、布局

面向品牌方:提供品牌表达与传播、市场布局与营销、数据分析与选品、资源获取与整合等服务。

面向消费者:提供客服咨询与服务、产品定制与开发、客户体验与配送、仓配体验与交付等服务。

以天猫平台为例,代运营商扮演着天猫生态的活力源和品牌成长的驱动力,运营成果:2018年,平台认证服务商约1000家,服务了超过50%的核心品牌,贡献GMV1500亿。

其中,26家天猫生态服务商年GMV超过10亿元,更有15家服务商年GMV超过20亿元。运营效率:2018年,天猫服务商引入新品牌843个,店均成交是大盘新商家近3倍,天猫服务商GMV同比增速高于天猫大盘近20%。

服务内容趋于多元化,引导行业整合我国电子商务服务行业整体集中度不高,但随着品牌方对运营服务要求的细致化,代运营服务趋向于多元化,服务类型已从行业发展初期的基础服务(运营服务、客户服务)拓展至核心服务(IT服务、营销服务、内容创作、仓储物流服务),电子商务服务行业的整合和洗牌亦随之加速。

目前,电商代运营行业建立了一定的进入壁垒,规模较大、资金及供应链实力较强的服务商强势崛起,已逐渐建立较强的竞争壁垒,行业头部效应凸显。同时,为了更好地规范行业,天猫、京东、唯品会等平台纷纷制定相应政策,完善电商服务商在平台的准入、评级等制度,提高了行业准入门槛,并对头部服务商提供更丰富的权益支持。

二、需求端

代运营需求比例、佣金比率和服务品牌数量TOP3:化妆品、服饰、3C家电。化妆品:化妆品作为受消费升级和新兴渠影响较大的品类,线上运营特点复杂、运营技巧丰富,运营效果突出,因此该行业内使用代运营服务比例和佣金率均相对较高。

服饰:因1年中多次换季要求产品迭代速度很快,且消费者需求变化加快增大服饰线上运营难度,因此代运营服务需求较大、佣金比例适中。

3C家电:产品客单价较高,品牌影响力大的品牌多慧选择自建团队进行电商运营,因此需求比例和佣金比例低于化妆品和服饰。

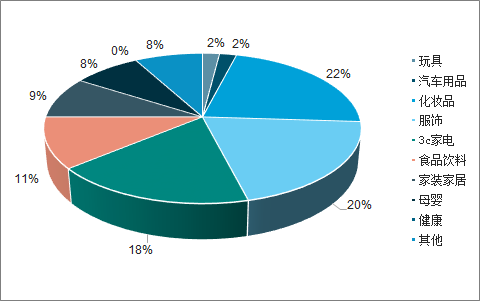

2019年代运营主要服务品类品牌数量占比

数据来源:公开资料整理

三、电商格局

1、宝尊电商

合作品牌数达212家:以国际品牌2000强、国内品牌200强为合作目标,截至19年Q2,品牌合作数达212家,成为中国品牌覆盖最广的TEP。

服装GMV占比>50%:服装是最主要品类,GMV占比超50%;第二品类是3C;其次是家电、快消品、化妆品以及母婴品类。

经销向非经销转型:16-18年向非经销模式转型,目前经销模式占GMV10%,主要是小家电品类。

向技术驱动转型。从前端到后端,轻资产宝尊云、ROSS运营自动化、SAAS等,技术创新已经是公司最主要的战略投入重点。

大股东阿里巴巴:2018年底阿里巴巴底持有15%的股份,拥有9%的投票权。

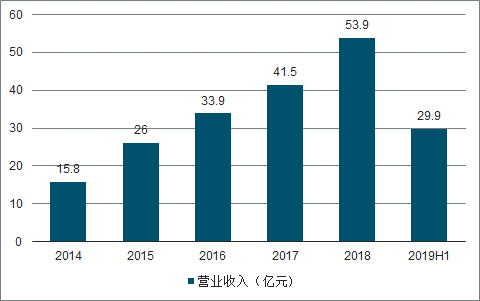

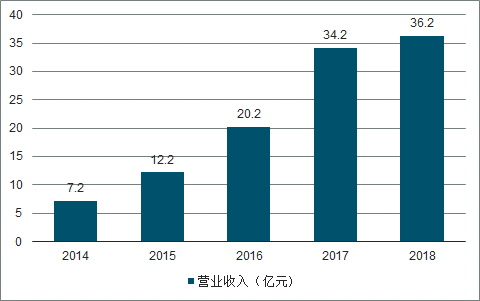

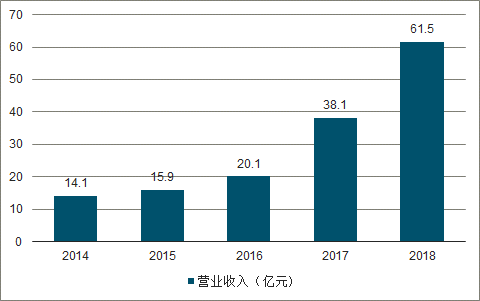

2014-2019H1宝尊电商营收入

数据来源:公开资料整理

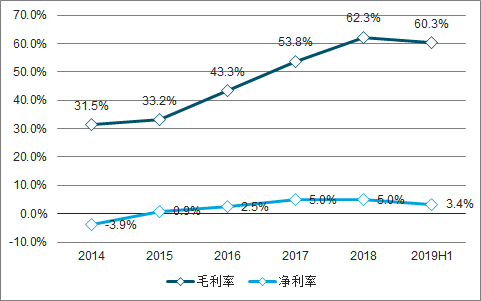

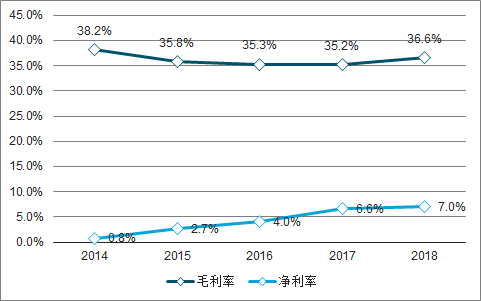

2014-2019H1宝尊毛利率与净利率

数据来源:公开资料整理

2、壹网壹创

深耕美妆和个护领域,合作品牌数20+:以百雀羚为标杆性服务品牌,积极拓展国内外知名美妆、日化客户,与宝洁、强生、爱茉莉等知名快消品集团建立合作关系。

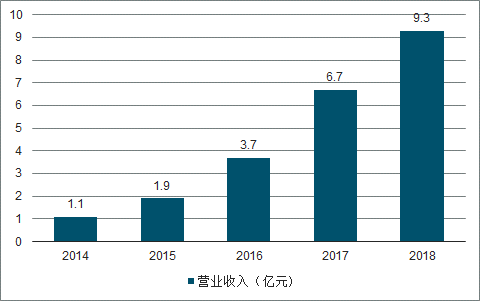

营收和利润规模高速成长:16-18年营业收入复合增速41.3%,其中18年营收同比增长42.8至10.1亿元;归母净利润复合增速85.1%,其中18年归母净利润同比增长18.0%至1.6亿元。

创始人团队稳定:80后创始人林振宇拥有多年淘宝市场部工作经验,精通电商运作,四大联合创始人高管团队背景多元化且稳定。

盈利能力突出:轻资产企业,销售净利率和资产周转率均领跑行业。

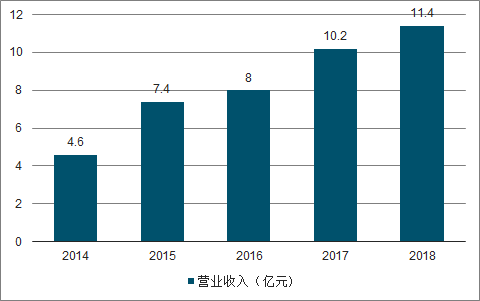

2014-2019H1壹网壹创营收

数据来源:公开资料整理

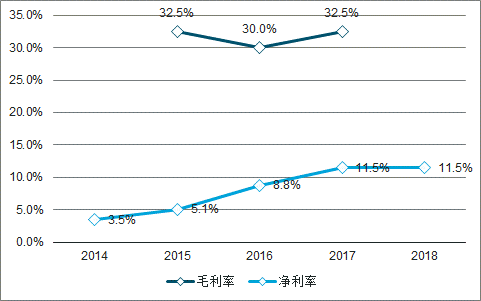

2014-2019H1壹网壹创毛利率与净利率

数据来源:公开资料整理

3、丽人丽妆

深耕美妆领域,合作品牌数60+:与佳丽宝、爱茉莉太平洋、汉高等国际知名化妆品集团合作,获得包括希思黎、奥伦纳素、雪花秀、兰芝、施华蔻等多个授权。

大股东阿里网络:阿里网络(阿里巴巴子公司)持有19.55%的股份,是丽人丽妆第二大股东。

电商零售业务占比92%:业务模式包括电商零售业务(混合模式)和品牌营销运营服务(代运营模式)两倍,其中混合模式的电商零售业务占比达92%。

具备领先的IT系统和精细化管理:自行研发了业界领先的OMS、IMS、WMS;创始人黄韬毕业于清华自动化专业,曾在美国通用无线通

2014-2018年丽人丽妆营收

数据来源:公开资料整理

2014-2018年丽人丽妆毛利率与净利率

数据来源:公开资料整理

4、杭州悠可

国际化商业定位,合作美妆品牌数40+:合作客户集中欧美和日韩,其中欧美包括娇韵诗、欧舒丹、朵梵、雅诗兰黛、倩碧等;日韩包括后、LG、黛珂、菲诗小铺、VDL等。

高管团队精英汇聚:来自阿里巴巴、亚马逊、强生、雅芳、智威汤逊、京东前任高管等精英人士汇聚,构建成悠可核心的运营管理团队。

原系青岛金王子公司,现已出售给中信资本:2013年12月,青岛金王以1.52亿元收购了杭州悠可37%股权,又于2016年10月以6.80亿元收购杭州悠可剩余63%股权;2019年2月26日,青岛金王发布公告称,拟将杭州悠可作价14亿出售给中信资本。

2014-2018年杭州悠可营收

数据来源:公开资料整理

2014-2018年杭州悠可净利率与毛利率趋势

数据来源:公开资料整理

5、优壹电商

跨境通收购优壹,18年2月并表。2017年12月跨境通完成优壹电商收购,2018年2月并表。

以母婴为核心,母婴收入占比超9成,主品牌达能集团收入占比超9成。品牌端:主要合作品牌达能集团是欧洲第三大食品集团。其鲜乳制品全球第一、婴儿营养品全球第二,母婴品牌包括达能、蒙牛、爱他美、mama&kids等;营养保健品牌辉瑞、D-cal,个护美妆类品牌包括辉瑞、丝塔芙、确美同、美蒂菲。

产品端:核心产品是母婴奶粉和营养品,包括诺优能婴幼儿奶粉、爱他美婴幼儿奶、Cow&Gate婴幼儿奶粉、多美滋婴幼儿奶粉和孕妇奶粉、Baby&Me配方奶粉、Multi-tabs儿童鱼油、Multi-tabs孕妇维生素。

在营收、利润规模较大的基础上,仍实现快速增长。14-18年,收入由1.4亿增长至61亿,CAGR44%;利润由0.5增长至3.1亿,CAGR58%,规模增长较快。

2014-2018年优壹电商营收同比

数据来源:公开资料整理

2014-2018年优壹电商净利率趋势

数据来源:公开资料整理

6、若羽臣

合作品牌数达70+:核心品类母婴,包括美赞臣、哈罗闪和康贝;美妆个护包括苏菲、美迪惠尔;保健品包括Swisse、善存和钙尔奇等。

深耕澳新地区:澳新地区合作品牌包括Swisse、红印、宜可诚等。

以医药保健、母婴、汽车用品等品类见长:根据天猫服务商官网2019年一季度电商服务商行业排行榜,公司在医药保健领域排名第一,在母婴、汽车用品领域名列前五。

品牌孵化能力突出:公司自成立至今已成功帮助近20个品牌实现从“0”到“1”的养成,代表品牌包括哈罗闪(Sanosan)、红印(RedSeal)、发之食谱(HairRecipe)以及

2014-2018年若羽臣营收入

数据来源:公开资料整理

2014-2018年若羽臣毛利率与净利率

数据来源:公开资料整理

四、趋势

1、深度绑定现有品牌,积极拓展品牌、品类,延伸服务

将经销商模式业务向非经销商模式转型;品牌方面:针对宝洁、资生堂等集团客户,凭借优秀运营成果,争取集团旗下的新品牌合作。

2、突破现有代运营领域竞争红海,积极拓展其它领域的品牌

拓展品类:深耕现有垂直领域优势,把握现有品类与其它品类线上运营的相通点,拓展相关领域。拓展品牌:凭借良好的口碑和知名度,在现有或新开拓领域内尽量争取新品牌,建立更加多元化的品牌体系。

3、凭借综合运营实力,开发自有品牌,扶持跨境小众“白牌”

开发自有品牌,或者开展跨境电商,扶持跨境小众品牌:1)强化选品能力:识别知名度和规模较低,但质量优秀、特点突出、具备核心竞争力的小众品牌;2)小众品牌引入:围绕电子商务生态圈,开创、整合、并购、收购这类具备核心竞争力的小众品牌。3)品牌运营:全方位电商服务进行品牌线上运营。

相关报告:智研咨询发布的《2020-2026年中国电商代运营行业市场竞争策略及未来前景展望报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询