一、生猪

猪价主要取决于猪肉的供需关系,需求弹性小,因此猪价主要取决于供给;而供给主要依附于以蛛网模型理论运行的二元母猪的产能周期。

另外,考虑到当前国内散养户产能占比已然高达50%,头部快速扩张的企业占比不到20%,进一步认为散户群体的行为才是猪价走势的决定者,集团化养猪企业目前还只是猪周期的接受者。

非洲猪瘟分子很大,致死率高,当前无治愈和疫苗防控方法。散养户没有通过正常出栏亏损完成产能出清,而是一直通过非洲猪瘟疫情淘汰产能。本轮产能出清的过程,母猪和育肥猪无差别淘汰,育肥猪淘汰幅度高于能繁母猪。当前,生猪价格已经创历史新高;仔猪价格虽然滞后,但也达到历史高位。

2015-2019年生猪价格趋势(单位:元/公斤)

数据来源:公开资料整理

仔猪价格滞后生猪价格(单位:元/公斤)

数据来源:公开资料整理

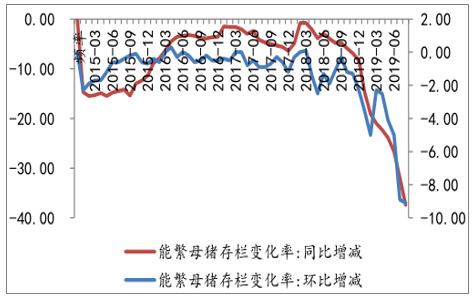

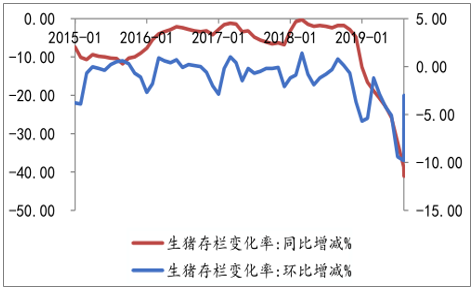

2019年9月份生猪存栏数据,生猪存栏同比下滑41.1%(8月份数据-38.7%);能繁母猪存栏同比下滑38.9%(8月份数据-37.4%。从绝对数据来看,官方产能去化接近40%。相对于以往猪周期反转生猪存栏的去化程度要远弱于母猪存栏,本轮因为疫情,生猪的去化程度高于母猪,这也预示着在未来一段时间内生猪供给将以更快速度下滑,猪价的上涨持续性更强。

2015-2019.6能繁母猪产能去化环比

数据来源:公开资料整理

生猪存栏下滑环比企稳

数据来源:公开资料整理

应对疫情散养户和集团化企业出现分裂,集团化企业积极应对,现在已经稳健恢复生产;散养户缺失资金和技术,复养失败率极高,目前大部分散养户的补栏积极性不高,这也是仔猪价格滞后生猪价格的核心原因—散养户补栏很谨慎。

全国生猪产能淘汰中位数高于50%

省份 | 截至2019年6月底养殖情况 |

四川 | 减少40% |

河南 | 减少60%,信阳南阳驻马店压力较大 |

湖南 | 减少30% |

山东 | 减少50% |

湖北 | 减少50% |

广东 | 减少70%,目前韶关淘汰严重 |

广西 | 减少75% |

云南 | 减少10% |

江西 | 减少40%,淘汰正严重 |

安徽 | 减少70% |

江苏 | 减少85% |

辽宁 | 减少50%,复产积极性较高 |

黑龙江 | 减少50% |

贵州 | 减少10% |

重庆 | 减少50% |

福建 | 减少60% |

陕西 | 减少40% |

浙江 | 减少30% |

数据来源:公开资料整理

疫情已经稳定,猪周期进入后疫情时代。疫情稳定我们的根据如下:8月底国内抛售结束,全国进入缺猪阶段,流通无猪,养殖密度大幅下滑,对于接触性传播的非瘟来讲,理论上疫情是可控的,其中疫情比较早的省份东北三省、山东和河南已经开始稳定复养。

高猪价下,散养户补栏积极性受到疫情压制。但是集团化企业由于做了完整的疫情防控投入,目前母猪环节已经做到完全可控,各地集团化企业利用资金和技术优势正在加快产能投放。

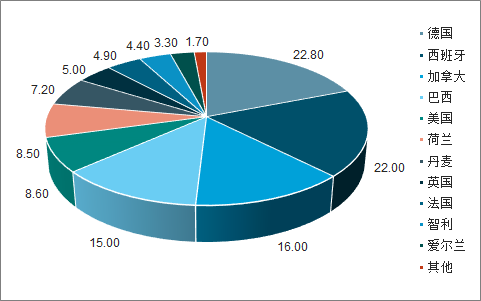

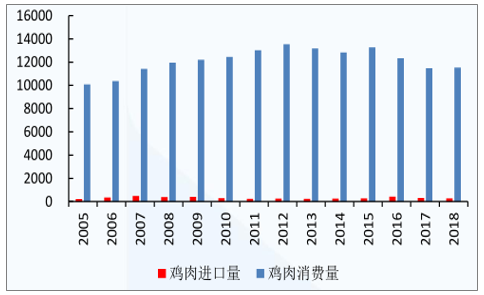

根据2018年进口数据,德国,西班牙,荷兰为主要来源地,分别占比22.8%,22%,8.5%。北美是第二大来源地,其中加拿大、美国占比为16%,8.6%。近年来南美洲的猪肉进口占比增加,如巴西占比15%。

猪肉进口受猪价影响较大:国内猪肉进口量近年来呈现波动性增长,主要受政策关税和国内猪价影响。随着国内猪价近两年的回调,猪肉进口呈现下滑趋势,由2016年的162万吨下滑到2018年的119吨,而19年随着猪肉价格回升,前8月猪肉进口量同比增加33.51万吨,仅4-8月同比增加32.49万吨,全球其他国家产能有望增加200万吨至6100万吨,预计后续全国猪肉进口有望达300万吨。

猪肉进口国占比

数据来源:公开资料整理

猪肉进口难以弥补缺口:消费习惯决定进口量较小:国内猪肉进口有限,国内猪肉每年消费量在5800万吨左右,每年猪肉进口量在200万吨左右,占消费的不足5%;另外,国内消费者喜好鲜肉,因此依靠进口缓解猪肉供给的短缺在短期来看不符合消费习惯。

美国进口难以对国内供给造成根本上的冲击。从美国猪肉出口量来看,国内每年从美国进口的猪肉在20万吨以内,全美猪肉总出口量不到280万吨。具体来看,美国2018年总出肉出口量为272万吨,而墨西哥、加拿大以及日韩四国是美国主要的猪肉出口国,占其出口的70%以上,实际能够流通到国内的猪肉量极其有限。即便是美国全部出口猪肉国100%为中国,依然难以改变猪周期反转的大趋势。

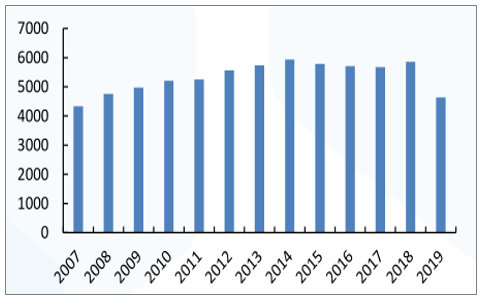

按照正常价格区间的消费5800万吨,理论缺口将达2120万吨:产量下滑2300万吨:由于国内疫情严重,产能下滑50%,并且预计猪价上行导致生猪均重增长20%。进口预计300万吨,相较2018年增加约180万吨。按照猪肉在正常价格区间的消费为5800万吨来测算,理论缺口达2120万吨。

2007-2019年度全国猪肉总供给预测(产量+进口)万吨

数据来源:公开资料整理

二、禽肉

从国外来看:从进口国家看,在双反之前巴西是我国鸡肉的主要进口国,而巴西双反后,预计从巴西进口的鸡肉将大幅减少,因此进口鸡肉是有限的。类比前期对美国进行双反后的鸡肉进口数据,鸡肉进口会大幅下滑,但由于国内动物蛋白价格维持高位,不排除从阿根廷、法国等国进口鸡肉,但由于其他国家养殖体量小,预计仅能弥补从巴西进口禽肉的减少量。

2005-2018年中国鸡肉进口量占比(千吨)

数据来源:公开资料整理

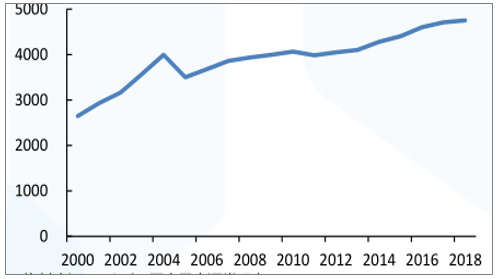

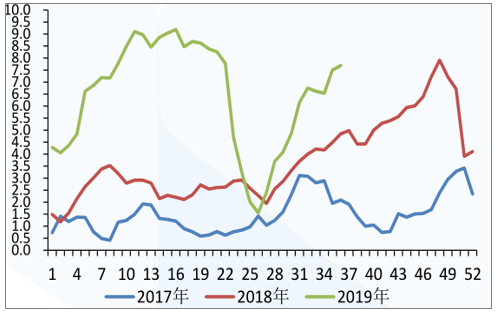

从已有禽存栏数据来看。2019年白羽肉鸡的产能处于高位,1-9月祖代累计更新更新76万套,同比上升45%。6月父母代在产存栏3457.9万套,同比增15.4%;黄羽肉鸡在产父母代存栏量6月底突破4100万套,商品代雏鸡1-6月销售23.1亿只,同比增加11%。预计白鸡换羽等因素影响导致产量增长25%,黄鸡、水禽等禽产量分别增长30%和35%,预计禽肉后续产量增长近600万吨。禽蛋方面,只能靠现有产能利用率提升来提升整体禽蛋产能,预计禽蛋产量增长有限。

三、牛肉羊肉

由于我国自然条件约束,国内牛肉产量在2005年后保持稳定,且受制于牧场等产能因素影响,预计国内牛肉产量将保持稳定,约640万吨,考虑到产能利用上升影响,预计牛肉产量增长到700万吨,净增量约60万吨。

进口方面:2018年由于我国牛肉价格大幅上涨,当年我国牛肉进口量为104万吨,增长35万吨,2019年前7个月我国牛肉进口增长31万吨(增速57.5%),继续维持高速增长。

全球牛肉产量有望增长约60万吨,进出口约900万吨,考虑日韩等国对牛肉进口的刚性需求、我国牛肉价格继续上涨以及居民消费习惯难以快速改善的影响,预计国内牛肉进口将达200万吨。

羊肉产量方面:同样是受制于国内资源禀赋的影响,羊肉产量增长也极为缓慢,即使在近年羊肉价格不断创新高的过程中,羊肉产量增长也极为缓慢,国内羊肉产量预计保持相对稳定,预计羊肉产量仅能增长10万吨。

进口方面:由于国内供给有限,而我国羊肉消费量占全球羊肉消费量的35%,国际产量和进口增长也相对有限,因此预计进口无法快速放量,预计羊肉进口增幅也在10万吨以内。

2000-2018年羊肉产量增速缓慢(千吨)

数据来源:公开资料整理

四、水产

我国水产品总产量多,但种类繁多,而且养殖周期长短悬殊,周期较短的如虾类80天左右即可养成,时间长的则要3-5年之久,由于湖面扩张需要重新投入资本,预计水产品的产量增幅不明显。

从进出口来看,国内水产品主要以内销和出口为主,而出口相对刚性,因此在这一条件下,预计水产可弥补的供需缺口在20万吨以内。

2000-2018年水产品增速(万吨)

数据来源:公开资料整理

产需缺口无法弥补

- | 产需状态(缺口量用(-)表示)(万吨) |

猪肉 | -2120 |

禽肉 | 600 |

禽蛋 | 120 |

牛肉 | 160 |

羊肉 | 20 |

水产 | 20 |

合计 | -1200 |

数据来源:公开资料整理

五、趋势

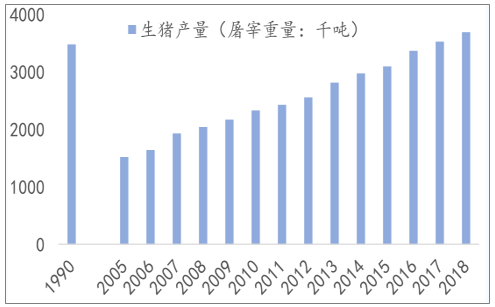

从俄罗斯的历史经验来看,非洲猪瘟会加快规模化养殖进程;目前,国内集团化养殖企业防控疫情最艰难的时刻已然过去,产能有所稳定;中型养殖户仍处于疫情恐慌和学习的初步阶段,产能仍有去化迹象;散养户受行业和资金限制,仍处于持续去化阶段,如此看来,后面养殖规模化加快是大概率事件。

1990-2018年俄罗斯生猪总产量(屠宰重量单位为1000t)

数据来源:公开资料整理

目前国内集团化养殖产能占比接近10%,参考俄罗斯国内发展情况,未来几年内集团化养殖产能占比有望实现快速提升;测算,到2024年产能占比接近30%,到2030年产能占比超过50%。

未来几年集团化养殖产能占比及预测

数据来源:公开资料整理

随着疫情自北向南蔓延一遍,全国产能整体去化接近50%,产能去化已经在后半阶段,步入尾声,存栏底部逐步显现。结构上后续演绎很可能是集团化大企业稳步增加产能,散养户加快淘汰,未来2-3年内行业处于紧供给状态,而猪价持续上涨势头之上将持续至三季度,行业迎来超级猪周期。

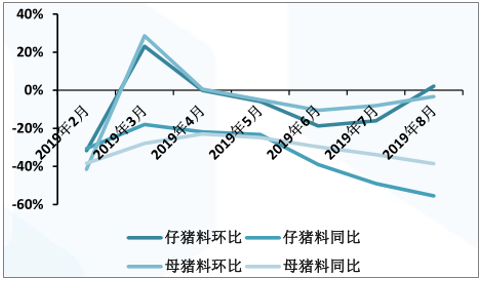

9月份官方能繁数据虽进一步下滑,但下滑幅度已经大幅收窄。而从草根调研情况以及饲料销量情况来看,仔猪料和母猪料的销量环比已经改善,第三方统计的数据已经有所好转。能繁母猪存栏量基本处于探底回升状态;新开产母猪、初配母猪数量增加,母猪淘汰量大幅下滑,共同推升了母猪存栏量回升。

2019.02-2019.8仔猪料、母猪料销量环比均改善

数据来源:公开资料整理

疫情影响下,中小规模户加快推出,集团化养殖迎来黄金成长期。非洲猪瘟并不可怕,只要管理细化再配合一定的生物安全防护,疫情是可以做到可防可控;特别是在养殖密度降低后,由于非瘟是亲密接触疾病,破坏力会自动下降。只有规模场具备长期防控优势,中小规模场未来一方面因为人口老龄化加重会部分产能自动退出市场;另一方面,资金和技术的短缺会加大这部分养殖全体的养殖风险,退出市场成为了长期趋势。

禽是我国第二大肉消费品,具有消费习惯优势、价格优势、规模优势和生长周期的优势,在猪肉供给匮乏状态下,成为最重要的动物蛋白来源补充,预计可增310-380万吨。以鸡肉为例:销售渠道方面,白羽鸡主要替代团膳渠道,黄羽鸡主要替代家庭消费渠道,渠道商的可替代性极强。消费习惯方面,鸡肉的菜品种类仅次于猪肉,往往可以作为主菜来做。其中白羽鸡以低脂肪、低胆固醇为特点,但人均鸡肉消费量方面,我国人均鸡肉消费9.1kg,仍处于较低水平,在健康概念被广大消费者接受的情况下,饮食向更健康的消费结构转型,鸡肉增长空间仍大。

饲养周期短、成本低、规模可快速提高。白羽鸡全程料肉比仅1.6,饲养成本低决定了其具有价格优势;而白羽鸡可以通过延长生长周期、换羽等方式提升饲养规模;而从商品代鸡苗到毛鸡出栏仅42天,饲养周期短,可以有效替代猪肉。

我国鸡肉供给结构

数据来源:公开资料整理

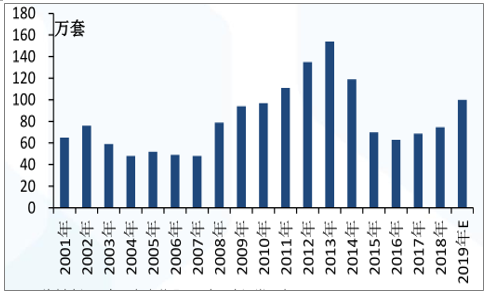

2015~2018年我国祖代鸡引种/更新量持续低于均衡值,2018年仅75万套。1-9月份祖代鸡已更新76万套,同比上升45%,全年祖代鸡更新量有望超过100万套。而此次非洲猪瘟影响下,年引种/更新量达到100万套不足以弥补如此大的供需缺口。而祖代引种到商品代鸡苗供应高峰需要近2年,因此预计19年全年商品代鸡仍将保持供给趋紧。

2005-2018年白羽鸡祖代鸡更新情况(万套)

数据来源:公开资料整理

截至6月,白羽肉鸡父母代存栏已达3457.86万套;预计2019年底常规在产种鸡存栏超过3100万套,在产总存栏增加至3600万套,同比增长16.9%;预计2019年父母代鸡苗销量达到4900万套,同比增长20%;2020年理论商品鸡产量大幅增加。

在供给放量的同时,由于非洲猪瘟、商品代养殖场扩张等事件影响,商品代鸡苗需求不断提升,进入10月后白羽鸡苗价格淡季不淡,苗价创历史新高,达到近11元/只的高位,预计年均盈利超过5元/羽。

商品鸡苗价格走势图(元/只)

数据来源:公开资料整理

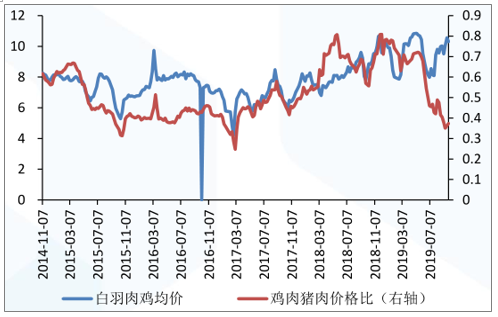

2019年10月9日全国外猪肉销售均价为31.18元/公斤,而10月8日当周全国肉鸡销售价格为10.52元/公斤,鸡猪比已经大幅回落至17年时的低位。因此目前鸡肉对于猪肉的价格优势比较明显,鸡肉价格有继续上升的动力。

鸡肉猪肉价格比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国养殖业行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国养殖业全景调研及竞争格局预测报告

《2022-2028年中国养殖业全景调研及竞争格局预测报告》共十四章,包含2022-2028年养殖行业前景及趋势预测,2022-2028年养殖业投资特性及风险防范,养殖业投资发展战略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询