一、国内光纤激光器市场份额

激光器是激光装备的核心部件,而激光装备的下游应用领域非常广泛,涉及电子信息、装备制造、通讯、交通设备、医疗设备、航空航天、石油管道、增材制造等诸多重要工业领域。激光技术是我国制造业转型升级的关键支撑技术之一,因此我国政府历来高度重视发展激光产业。

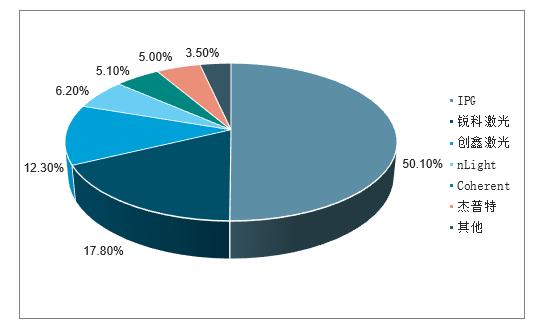

据中国激光产业发展报告,IPG、nLight、Coherent三家外企,以及锐科激光、创鑫激光与杰普特三家国内企业,6家公司共占据了2018年国内光纤激光器市场份额的96.5%,锐科激光占有率达17.8%,仅次于IPG位居第二。

2018年国内光纤激光器市场份额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国激光器行业市场供需预测及发展前景预测报告》

二、激光器应用市场快速发展,进口替代持续进行

1、全球激光器市场:规模稳定增长,应用范围不断拓展

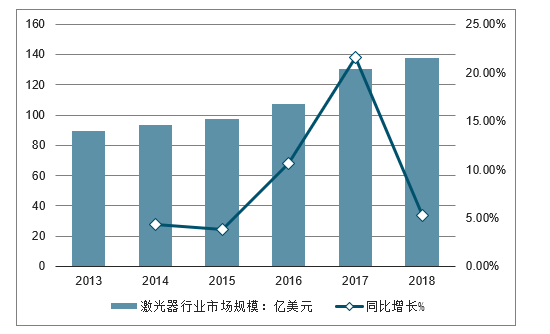

全球激光器市场持续增长。激光具有方向性好、亮度高、单色性好及高能量密度等特点,欧美等发达国家最先开始将激光器用于加工制造等各行业,随后激光技术向发展中国家如中国等制造业大国转移。2013-2018年全球激光器市场规模持续增长,2018全球激光器市场规模为137.5亿美元,同比增长5.3%,2013-2018年全球激光器市场规模年复合增长率为8.9%。

2013-2018年全球激光器行业市场规模及增长

数据来源:公开资料整理

激光器应用领域广泛,材料加工及通讯领域是主要应用市场。激光器已广泛应用于材料加工、通讯、信息处理、医疗美容、科研军事、文化教育等方面,其中材料加工及通讯领域是占比最大的部分。2018年全球激光器应用领域中,材料加工及光刻、通讯及存储分别为61.6亿美元和38.2亿美元,分别占比44.8%及27.8%;其余应用领域中科研与军事占比9.3%,医疗与美容市场占比7.5%,仪器与传感器占比7.4%,娱乐、显示及打印市场占比3.2%。

全球激光器应用领域分布

数据来源:公开资料整理

激光加工未来将持续替代传统机加工。激光加工是激光器最主要的应用,随着技术进步和经济性提升,激光加工将进一步取代传统机加工。2018年全球机械加工设备市场规模约810亿美元,激光切割加工设备约60亿美元,激光切割加工设备占比约7%,替代空间较大。

激光加工将逐步替代传统机加工

数据来源:公开资料整理

2、智能制造需求及新兴行业的发展拉动我国成为全球最大的激光应用市场

我国目前已成为全球最大的激光器应用市场。2015年我国激光器市场规模达到28亿美元,占全球市场规模的约29%,首次成为全球最大的激光器市场。

作为制造业大国,随着对自动化、智能化生产模式的需求日益增长,以及新兴行业如半导体、面板、新能源汽车等的发展,我国对激光设备的需求也越来越大。2011-2018年,中国激光设备销售收入由117亿元增长至605亿元,年复合增长率为26.5%,目前规模已超过全球的一半。

我国激光设备市场持续增长

数据来源:公开资料整理

激光器在我国的应用不断拓展。从2002年到2006年主要是激光打标;2003年-2008年,主要是基于DPSS激光器的PC键盘打标,随后应用于激光切割等;2009年及以后更多激光系统开始应用于智能手机的生产;2010年后,多千瓦光纤激光器开始用于钣金切割;在过去的五年里用于电动汽车的生产;而在过去三年中,则开始应用于OLED和LED的生产。

未来,除了传统的材料加工领域,激光器在微电子加工、军事、科研、仪器

与传感器、医疗、娱乐显示等新兴领域的应用也将越来越广泛。

新兴激光应用领域越来越广泛

数据来源:公开资料整理

3、光纤激光器在工业激光器中的市场渗透率不断提升

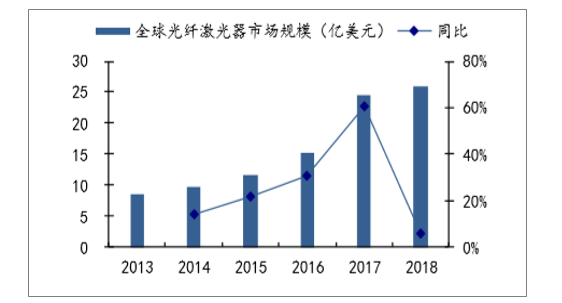

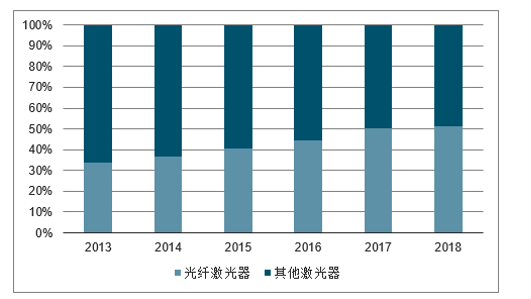

光纤激光器市场快速增长,在全球工业激光器市场占比不断提升。光纤激光器因其高转换率、高光束质量等特性,在金属切割、焊接、打标等传统工业领域快速应用,同时随着技术的进步和价格的下降,在航空航天、医疗美容等领域也不断应用。全球光纤激光器市场规模从2013的8.4亿美元增长到2018年的26亿美元,年复合增速达25.4%。光纤激光器在全球工业激光器中的市场份额,也从2013年的33.8%提升到了2018年度51.5%。

全球光纤激光器市场快速增长

数据来源:公开资料整理

光纤激光器在全球工业激光器市场占比持续提升

数据来源:公开资料整理

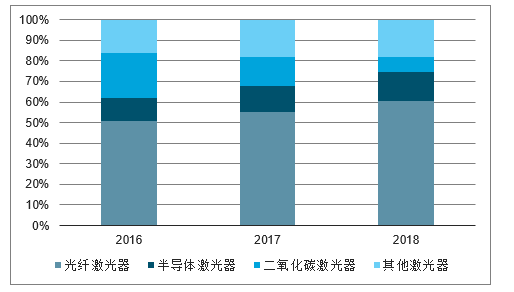

光纤激光器在国内工业激光器市场占比快速提升。我国在2015年成为了全球最大的激光器应用市场,下游制造业的激光加工装备也不断更新换代,由于光纤激光器的优势,在激光切割、激光钻孔、增材制造等市场中应用广泛。光纤激光器在我国工业激光器中的市场规模占比不断提升,从2015年前的不到50%,到目前的60%左右,主要替代的是二氧化碳激光器市场。

光纤激光器在我国工业激光器市场中占比快速提升

数据来源:公开资料整理

2018年全球光纤激光器销售收入为26.0亿美元,2009-2018年年复合增长率为35.50%,远高于同期激光器整体以及工业激光器的增速。

2013-2018年全球光纤激光器行业销售收入及增长

数据来源:公开资料整理

4、国产激光器快速发展,进口替代趋势持续进行

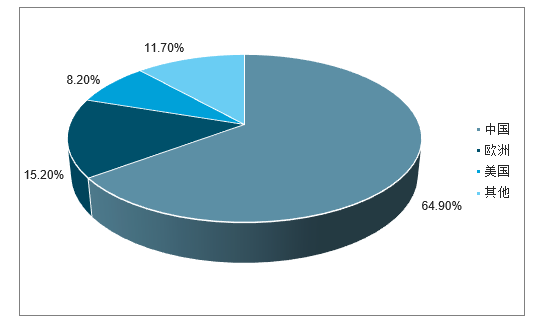

从2018年全球激光器市场规模来看,主要分布在美国、欧洲和中国地区,近年来中国激光器市场规模快速增长,市场占比持续上升,2018年,中国激光器市场规模占全球市场的64.9%,美国地区占全球激光器市场的8.2%,欧洲地区占15.2%。

2018年全球激光器市场份额区域分布情况

数据来源:公开资料整理

国内低功率光纤激光器基本完成进口替代。在100瓦以下的低功率光纤激光器场,国内企业基本实现进口替代。2018年国内低功率光纤激光器市场约11.2万台,国产11万台,基本实现进口替代。

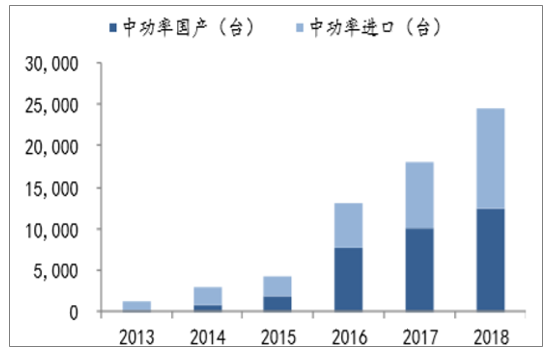

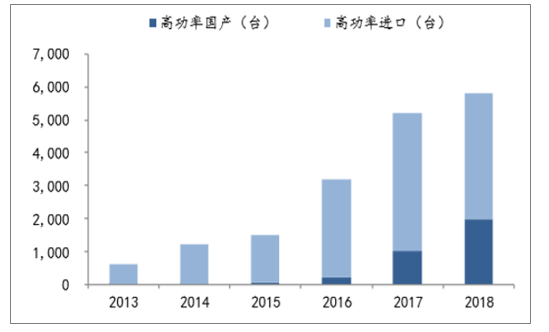

中功率光纤激光器国产化率持续提升。在1.5千瓦以下100瓦以上的中功率光纤激光器市场,国产化率持续提升。2018年国产中功率光纤激光器1.25万台,国产化率从2013年的17%持续提升到了2018年的51%。高功率光纤激光器国产化率空间仍较大。1.5千瓦以上的高功率光纤激光器市场增长较快,但目前国产化率目前仍不高。国内企业在2013年开始进入高功率光纤激光器市场,销量5台,到2018年销量为2000台,替代率达到34.5%,主要是国内的锐科激光、创鑫激光对国际龙头IPG的替代。在6千瓦以上超高功率市场中,国外企业仍保持垄断地位,目前国产化率不足10%。

低功率光纤激光器已基本完成进口替代

数据来源:公开资料整理

中功率光纤激光器国产化率持续提升

数据来源:公开资料整理

高功率光纤激光器国产化率空间仍较大

数据来源:公开资料整理

5、行业放缓及价格下降背景下,国内光纤激光器企业趁势提升市占率

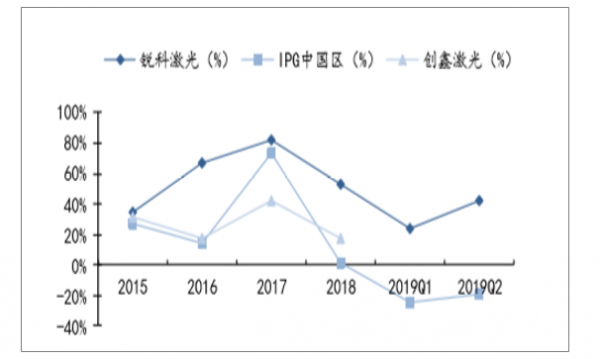

近年国产光纤激光器打破IPG垄断,产品价格持续下降。锐科激光之前,国内光纤激光器完全依赖进口,价格昂贵,供货周期也比较长。而随着锐科激光产品量产及其余国内激光器企业的开始崛起,垄断被打破后价格开始下降。

由于国内企业从低功率产品开始涉入,低功率产品降价幅度较大。,2012到2016年,进口的IPG10W-30W低功率产品价格下降幅度超过50%,而中高功率产品由于外企仍有明显优势,价格降幅相对不大。

低功率产品进口替代基本完毕,近两年以来高功率产品价格也开始大幅下降。低功率光纤激光器已基本完成进口替代,价格下降空间不大。由于汽车、消费电子等下游行业不景气,宏观经济影响下光纤激光器行业增长放缓,市场竞争激烈,尤其2018下半年以来,2KW、3KW等高功率产品也进入降价趋势中。从激光器企业财务数据看,短期内毛利率都出现了一定的下滑。

光纤激光器企业价格下调致使毛利率有所下降(%))

数据来源:公开资料整理

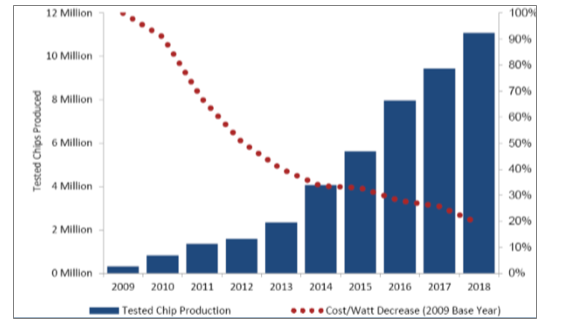

激光器的成本同样呈下降趋势,头部企业依旧可以保持较好的盈利能力。光纤激光器成本包括光学材料、电学材料及机械材料等,呈逐年下降趋势。以IPG激光器芯片成本为例,从2009年到2018年下降了约80%,年复合降幅达16.4%。虽然行业放缓时产品大幅下降会影响企业短期毛利率,但头部企业依靠成本下降及产品结构升级等措施依旧保持了较好的盈利能力。比如IPG从金融危机恢复后,2011年至2018年毛利率持续保持在54%附近的水平。

IPG激光器芯片的单位功率成本呈逐年下降趋势

数据来源:公开资料整理

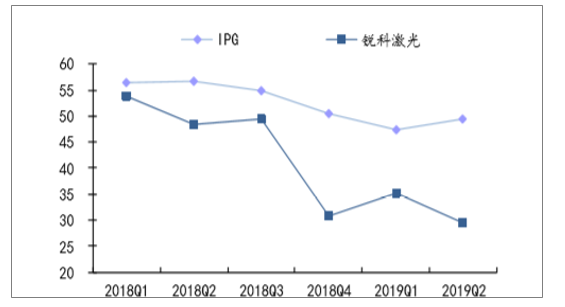

竞争促使价格下降是正常趋势,也是进口替代的必然路径,价格下降带来的设备经济性将利于激光行业持续发展。光纤激光器价格下降是进口替代的必然路径,在行业放缓背景下,国内企业短期内以市占率为战略重心,力求趁机打破外企的市场优势。IPG中国区收入2019Q1及Q2收入增速分别同比下滑24%及下滑19%,而锐科激光2019Q1及Q2收入同比增长分别为24.3%及42.6%,市占率进一步提升。同时,激光器占激光设备成本约30%左右(最高可达60%左右),激光器价格下降的同时降低了激光设备的成本,长期看,激光设备经济性的提升将不断拓宽激光应用范围而促进整个行业的持续发展。

IPG中国区收入与锐科激光收入增速对比

数据来源:公开资料整理

三、激光器未来发展空间预测

1、我国超快激光发展空间较大

目前,我国激光行业已形成以北京、江苏、湖北、上海和广东等经济发达省市为主体的华中地区、环渤海、长江三角洲和珠江三角洲四大激光产业群。

另外,由于激光与战略性新兴产业七大领域密切相关,自身也是战略性新兴产业高端装备制造业的重要内容,是政策性支持行业,未来发展前景十分广阔。

激光器因其高效率、低维护运营成本等优势逐渐受到激光系统集成商的青睐,已经或正在许多应用领域替代传统加工方式,给制造业带来了革命性的转变,并推动行业升级换代。随着激光器在工业加工领域的应用范围不断扩展,未来几年内,激光器行业将向更高亮度、模块化、智能化方向发展,脉冲光纤激光器向高平均功率、高峰值功率方向发展、连续光纤激光器向超高功率方向发展、固体激光器向高功率、超快方向发展。

我国超快激光器销量(台)

数据来源:公开资料整理

随着技术的成熟、劳动效率的提高和成本的降低,超快激光器的应用范围逐渐扩大,在材料加工、生物医学、光谱学与成像及医疗等方面都有广泛应用。目前全球超快激光器市场规模超10亿美元,并以双位数增速增长,预计2020年可达15亿美元。我国超快激光近年开始快速发展,但目前市场占比仅为个位数,参照我国光纤激光器约全球二分之一的市场份额,未来几年我国超快激光器市场可达50亿元人民币以上。

2、2024年全球激光器销售收入有望达到206.3亿美元

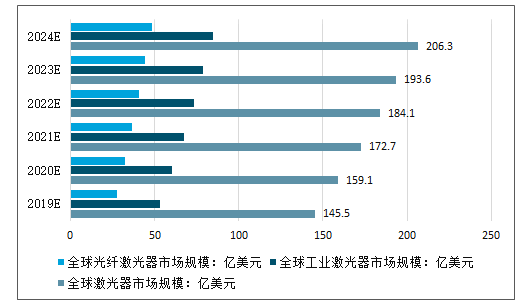

全球激光产业发展受国际宏观经济环境影响较大,尤其是激光加工设备行业,而随着激光新的应用领域的不断扩展,以及应用程度的加深,瞻预计未来几年全球激光产业还将继续保持增长,预计到2024年全球激光器销售收入有望达到206.3亿美元,其中工业激光器销售规模将在84.6亿美元左右,与之相对应的工业光纤激光器市场规模将有望达到48.3亿美元。

2019-2024年全球激光器行业市场规模预测情况。

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体激光器行业市场供需态势及前景战略研判报告

《2026-2032年中国半导体激光器行业市场供需态势及前景战略研判报告》共八章,包含中国半导体激光器产业链结构及全产业链布局状况研究,中国半导体激光器行业重点企业布局案例研究,中国半导体激光器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某激光器企业顺利通过2024年广东省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)

![研判2025!中国纳秒紫外激光器行业政策汇总、产业链、发展现状及趋势分析:制造业加工精度要求越来越高,推动行业朝着更高功率、更高重复频率的方向发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国纳秒紫外激光器行业供需及趋势研判:需求逐渐攀升,国产化率进一步提升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)