一、PCB行业市场规模预测

PCB是承载电子元器件并连接电路的桥梁,作为“电子产品之母”,被广泛应用于通讯、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件。

PCB行业是IT行业中较为基础但较重要的部分,一般被称之为IT之母,由于下游通讯、消费电子、汽车等领域持续发展,行业仍有3-5年红利。

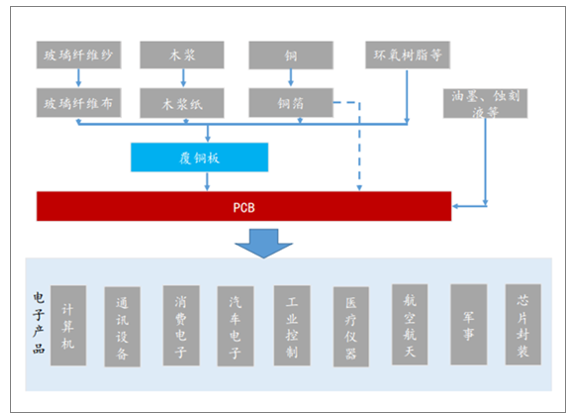

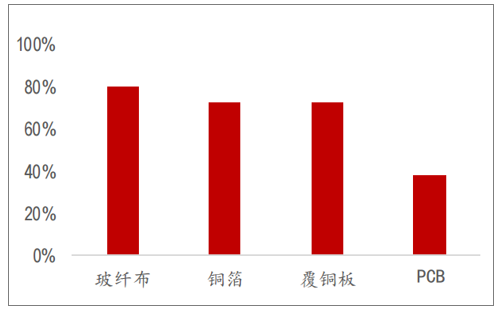

PCB产业链上游主要原材料是覆铜板、铜球、铜箔、油墨等,其中覆铜板占PCB物料成本约50%的比重;上游覆铜板行业的主要原材料为玻璃纤维布、木浆纸、铜箔、环氧树脂等材料,其中铜箔占80%的物料比重。

PCB产业链构成

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国印制电路板制造行业市场需求潜力及战略咨询研究报告》

从产品结构来看,当前PCB市场刚性板仍然占主流地位,其中多层板占比39.4%,单双面板占比4.9%;其次是柔性板,占比达19.9%,HDI板和封装基板分别占比为14.8%和12.1%。

2018年全球PCB细分产品结构(单位:%)

数据来源:公共资料整理

PCB行业发展已经历若干个周期,经历了1980-1990年快速起步期(CAGR=15.9%)、1991-2000年持续增长期(CAGR=7.1%),、2001-2010年间经历大波动期(CAGR=2.1%),自2011年起开始步入平稳增长期,预计2017-2022年全球PCB将维持3.2%的复合增速。

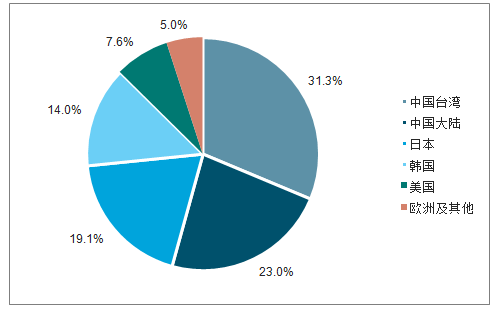

2018年,全球印刷电路板产值规模达636亿美元,根据数据显示,2018年虽然中国台湾仍以31.3%的全球市场占有率夺冠,但中国大陆的占比也达到了23%,且市占率和成长率节节上升中,逐步进逼台湾龙头地位。两者合计占全球PCB产值的比重为54.3%,稳坐全球第一宝座。

2018年全球PCB产值分布(单位:%)

数据来源:公共资料整理

预测在5G、物联网、汽车智能化等推动下未来几年全球PCB行业产值将到2022年全球PCB行业产值将达到688.1亿美元。

全球PCB总产值持续增长

数据来源:公共资料整理

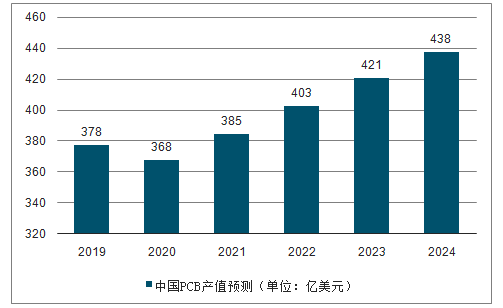

中国是全球最大的电子信息产品制造基地和消费市场,在移动互联网、物联网、大数据、云计算、人工智能、无人驾驶汽车等新兴市场已经涌现出一批全球知名的本土企业,为配套的电子制造产业提供更多发展机遇。2019年以来,河南、北京、成都、深圳、江西、重庆等地纷纷出台了支持5G产业落地的行动计划或规划方案。随着5G商用时代的来临,基站等网络基础设施建设正在加速推进,而5G通信设备对通信材料的要求更高、需求量也将更大,各大运营商未来在5G建设上投入较大,因此通信PCB未来将有巨大的市场。预计到2022年,中国PCB产值将突破400亿美元,到2024年,产值达到438亿美元,市场规模提升空间非常大。

2019-2024年中国PCB产值预测(单位:亿美元)

数据来源:公共资料整理

二、PCB行业下游应用领域

在下游应用领域方面,通讯电子、消费电子和计算机领域已成为PCB三大应用领域。汽车领域是PCB长期增长点

1.主流经济体从政策上制定燃油车禁售时间。

长期看我国和世界主要的经济体已经提出明确时间表退出燃油车销售,我国传统燃油车将于2050年退出市场。目前虽然各国的步伐不尽相同,但从厂商的行动来看,全球主流汽车品牌如大众、宝马、奔驰、丰田、FCA集团等都定在2030年之前,我国长安、北汽、海马等品牌将时间定为2025年。

各国退出燃油车和汽车大厂的计划

序号 | 国家 | 退出时间 | 提出时间 | 厂商 |

1 | 中国 | 传统燃油车将于2050年退出市场 | 2019年5月 | 长安、北汽、海马2025年停售燃油车 |

2 | 美国 | 加州政府2030年禁止销售燃油车 | 2015年8月 | FCA集团将在5年内提出电动化解决方案 |

3 | 德国 | 2030年禁售燃油汽车(未形成法律) | 2016年10月 | 大众将在2030年前实现所有车型电动化,停售传统燃油车宝马将在2025年前一半车型电动化 |

4 | 法国 | 2040年前终止销售汽油车和柴油车 | 2017年7月 | - |

5 | 英国 | 2040年禁售燃油车,包括油电混合动力车 | 2017年7月26日 | - |

6 | 印度 | 2030年在全国范围内不再出售纯汽油车和柴油车 | 2017年4月 | - |

7 | 挪威 | 在2025年全面禁止非电动汽车 | - | - |

8 | 日本 | 通过法律规定电动车的政府采购比例,以及其他购买补助措施等制度以实现新能源汽车的替代方案 | - | 丰田将在2025年将旗下燃油车种类削减为0 |

数据来源:公共资料整理

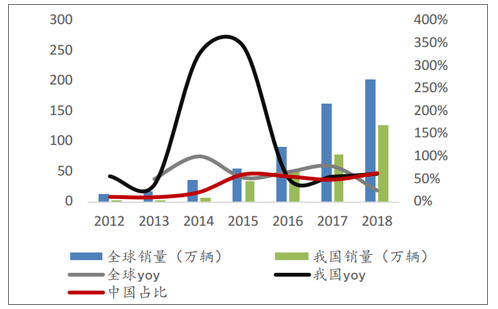

2.全球新能源汽车仍有40倍空间。

2018年全球新能源汽车总销量超过200万辆,渗透率为2.3%,如在2050年全球停售燃油车,则仍有40倍的发展空间。根据数据2019年全球上半年增速仍超过50%,我国是新能源车绝对主力,目前全球份额超过50%。我国已将新能源汽车发展作为重要战略方向,先后多个规划文件提出新能源汽车发展目标:到2020年纯电动汽车和插电式混动汽车的生产能力达到200万辆,占比6%-7%;到2025年新能源汽车总销量达500-700万辆,占比15%-20%;到2030年新能源汽车总销量1500万辆,占比达40%。

新能源汽车快速增长

数据来源:公共资料整理

汽车电子渗透率不断提升

数据来源:公共资料整理

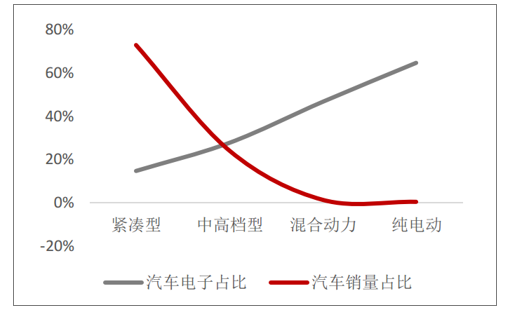

3.汽车智能化趋势明显。

随着汽车发展成为智能化、信息化、机电一体化的高科技产品,电子技术在汽车上已十分广泛,无论是发动机系统、还是底盘系统、操纵系统、安全系统、信息系统、车内环境系统等都无一例外地采用了电子技术产品,且越高阶的车款比例越高,目前中高档轿车中汽车电子成本占比达到28%,新能源汽车则高达47%。

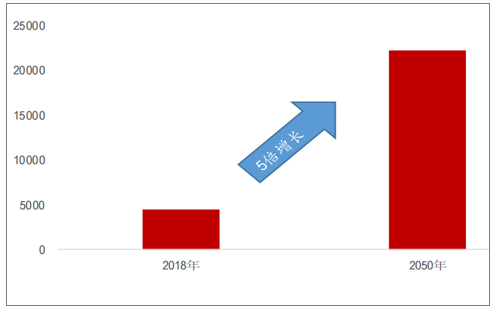

4.汽车PCB市场仍有4倍以上空间

2018年全球汽车用PCB市场空间约为63.55亿美元,全球单车平均PCB用量约为0.52平方米,从长期20-30年角度看,新能源车和汽车电子化将推升PCB用量增长4-5倍左右,或将超越现有的通讯板块。

汽车PCB用量有5倍空间(单位:万平方米)

数据来源:公共资料整理

三、PCB行业竞争格局

PCB行业在整个产业链条中处于偏后的位置,上游主要是玻纤布、铜箔、覆铜板等行业,下游是消费电子、通讯设备等厂商,从2018年集中度来看全球TOP10PCB集中度为33%,在2018年全球PCB排名中TOP10中没有大陆PCB厂商的身影,台湾厂商占据TOP10的半壁江山。

PCB产业各环节集中度

排名 | 公司名称 | 地区 | 营业收入 (百万美金) |

1 | 鹏鼎 | 中国台湾 | 3911 |

2 | 旗胜 | 日本 | 2856 |

3 | 迅达 | 美国 | 2847 |

4 | 欣兴 | 中国台湾 | 2620 |

5 | 健鼎 | 中国台湾 | 1727 |

6 | 华通 | 中国台湾 | 1681 |

7 | 三星电机 | 韩国 | 1346 |

8 | 维信 | 奥地利 | 1202 |

9 | 奥特斯 | 奥地利 | 1202 |

10 | 瀚宇博德 | 中国台湾 | 1186 |

数据来源:公共资料整理

从整个产业链角度看,PCB集中度并不高,其上游各原材料领域和下游各应用领域TOP10集中度普遍高于70%,这主要由环保限制、下游产业配套集中、本身技术壁垒不高等因素共同决定。

PCB产业各环节集中度

数据来源:公共资料整理

PCB行业集中度提升趋势明显(TOP5)

数据来源:公共资料整理

四、PCB行业发展趋势

1.生产自动化程度提升,生产模式转变

PCB行业属于劳动密集型行业,随着劳动力成本的提升,企业将逐步进行工业自动化改造,逐步从人工操作的生产模式向自动化设备的生产模式转变。

2.政策持续出台,市场发展空间巨大

电子信息是我国重点发展的战略性支柱产业,印刷电路板作为电子产品的基础产品,国家政策的大力发展,促进和引导印刷电子板行业的良性发展。

3.汽车电子推动PCB需求量快速增长

PCB的应用领域几乎涉及所有的电子产品,是现代电子设备中必不可少的基础组件,汽车电子的快速增长带来相应车用PCB需求量倍数式增长。

4.污染物治理,加工制作和产品向环保发展

随着生态环境问题的突出,绿色环保的理念以在电子产业得到了共识。在严苛的环保标准下,企业需要建立更完善的环保制度,未来行业的可持续发展,未来行业加工制作和产品将向环保方向发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国印制电路板(PCB)行业市场运营格局及竞争战略分析报告

《2025-2031年中国印制电路板(PCB)行业市场运营格局及竞争战略分析报告》共九章,包含国外重点PCB制造商介绍,国内PCB重点企业研究,2025-2031年PCB行业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某印制电路板企业顺利通过2024年第六批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2022年中国印制电路板发展环境(PEST)分析:行业增长保持稳健[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国印制电路板行业重点企业(鹏鼎控股vs深南电路)对比分析:印刷电路板行业迎来广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)