一、行业格局:全球消费量低速增长,国内短期供需平衡

1.鸡肉消费:全球维持低速增长,我国消费量稳定

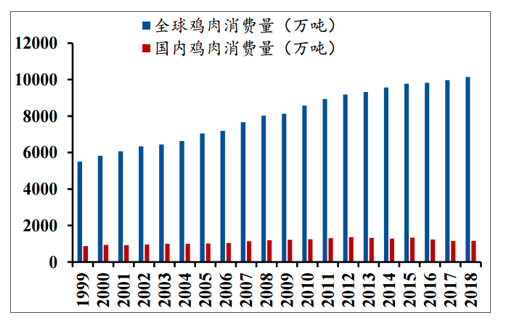

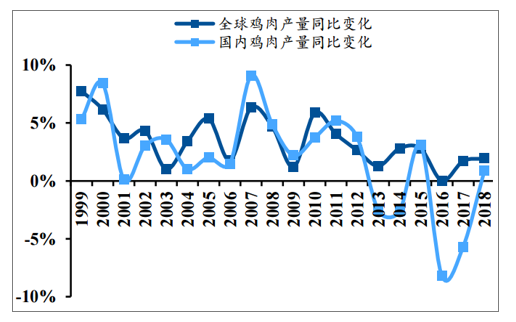

近年来,全球鸡肉消费量维持年均5%以下的低速增长。根据数据显示,全球鸡肉消费量从2010年的8576万吨,增长到2018年的10148万吨。目前,鸡肉已成为仅次于猪肉的第二大消费肉类。受人口平均年龄上移、肉类选择更为丰富等因素综合影响,2013年以后,鸡肉消费量同比增速放缓,2013、2014、2016、2017年鸡肉消费量同比出现下滑。2018年鸡肉国内消费量略有复苏,为1153万吨。

全球及国内鸡肉消费量

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国生鸡行业市场运营格局及供需态势分析报告》

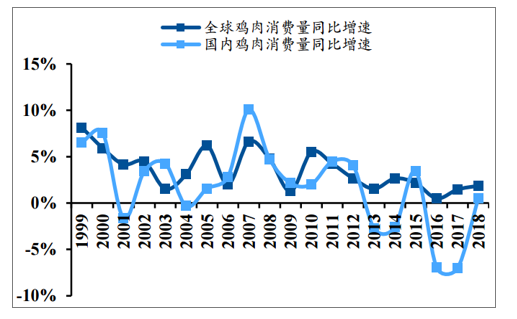

全球及国内鸡肉消费量同比增速

数据来源:公共资料整理

2.鸡肉生产:产量逐年回落,供需基本平衡

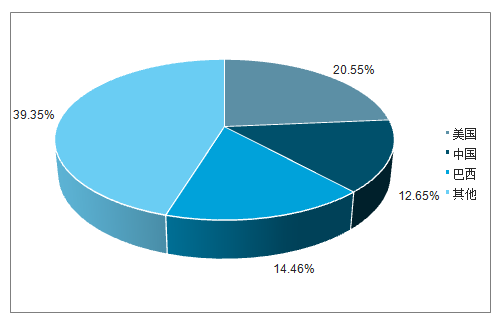

世界前三大鸡肉生产和消费国家为美国、巴西和中国。美国为世界鸡肉第一大生产国,鸡肉产量占比20.55%,巴西和中国分别占比14.46%、12.65%。

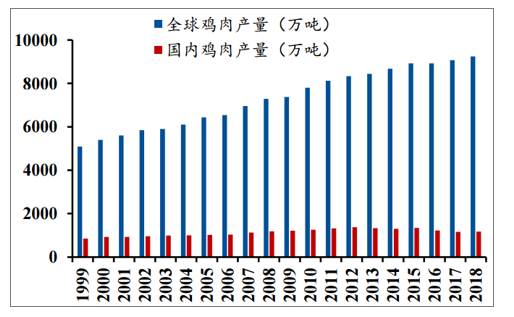

世界鸡肉产量从2010年的7803万吨增长到2018年的9247万吨。美国为世界第一大鸡肉生产国,2016年鸡肉生产量占全球比重为20.42%;我国为第三大鸡肉生产国,2016年占比14.18%。从国内供给看,2012年鸡肉产量达到峰值1370万吨,2013年以来受疫情、消费量下降等因素影响产量持续下滑,2017年国内鸡肉产量为1160万吨,是2008年以来最低值。2018年国内肉鸡产量1170万吨,与当年消费量基本相当。

2018年世界主要鸡肉生产国鸡肉产量占比

数据来源:公共资料整理

全球及国内鸡肉生产量

数据来源:公共资料整理

全球及国内鸡肉产量同比增速

数据来源:公共资料整理

2019H1,鸡肉供给同比增长明显,行业景气度有所恢复。全国累计出栏肉鸡42.0亿只,同比增加15.8%;鸡肉产量663.7万吨,同比增加13.5%。全年鸡肉产量预计同比增长12%以上。按照全年12%的增幅计算,2019年全年白羽肉鸡出栏可达44.8亿只,黄羽鸡出栏量也将同步提升,全年肉鸡(包括肉杂鸡)出栏量或超100亿只。

3.消费渠道构成:团膳及食品加工仍为主要消费渠道

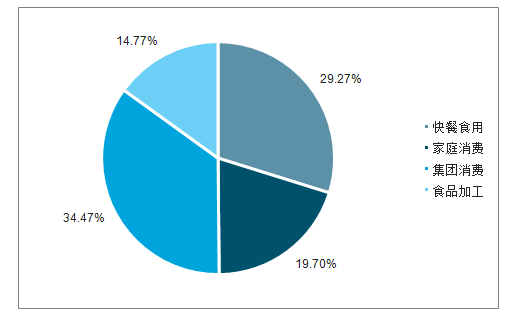

白羽鸡的消费渠道与猪肉有着较大差异。2018年集团消费、快餐食用、家庭消费、食品加工分别占鸡肉消费量的比重达到34%、29%、20%和15%。个人/家庭消费仅占20%,与猪肉消费以个人/消费为主的特点存在较大差异。从鸡肉消费的具体去向看,集团消费的最终消费者包括工厂团膳和学校团膳,学校团膳消费相对比较稳定,而工厂团膳工业属性较强,与经济景气周期相关性高。快餐消费的最终去向主要是肯德基、麦当劳、德克士等西式连锁快餐企业。90年代初,麦当劳、肯德基在中国市场的扩张带动了中国鸡肉市场,特别是白羽鸡的消费。目前西式连锁快餐在店面数量上仍未饱和,开店数量增长在未来3-5年内仍然可见。肯德基、麦当劳等向三四线城市的渠道下城也将进一步提高鸡肉消费需求。

鸡肉主要消费渠道

数据来源:公共资料整理

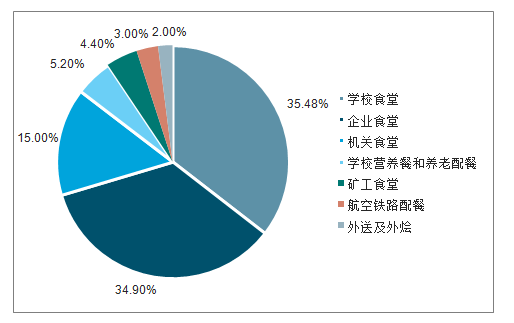

鸡肉主要消费用途

数据来源:公共资料整理

2013-2018年中国祖代鸡年度引种量

数据来源:公共资料整理

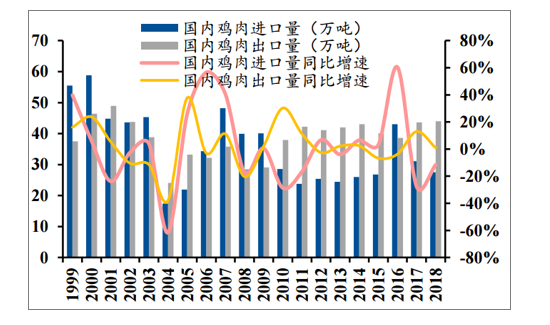

4.进出口占比较低,2019年需求上升进口量加大

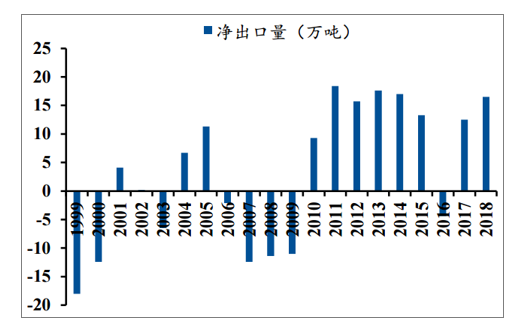

长期看,我国的鸡肉进出口年规模大致在30万吨左右,仅占国内鸡肉消费量的3%左右,本土养殖为鸡肉供给的最主要渠道,进出口量对整体鸡肉消费影响不大。从具体规模看,2018年中国进口鸡肉27.5万吨,出口鸡肉44.7万吨,净出口17.2万吨。2010~2018年我国为鸡肉净出口国,但是出口规模有限。

国内鸡肉进出口量及同比增速

数据来源:公共资料整理

历年鸡肉净出口

数据来源:公共资料整理

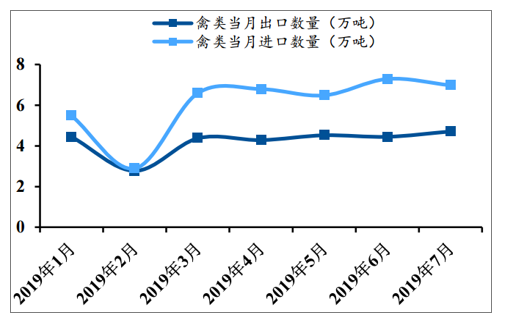

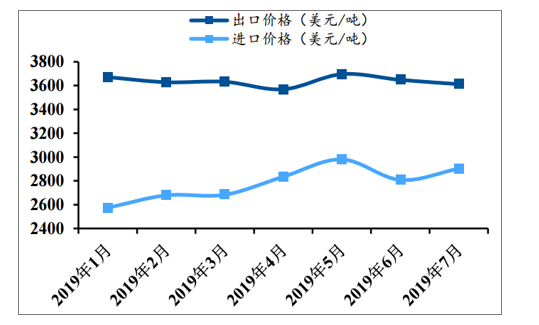

2019年前7个月,我国禽类进出口形势出现逆转。2018年我国进口禽类50.5万吨,出口52.3万吨,净出口1.8万吨。前7个月累计进口禽类42万吨,出口禽类30万吨,纯进口13万吨禽肉。从价格走势看,禽类出口价格从1月的3671美元/吨,小幅下滑至7月的3612美元/吨;进口价格从1月份的2574美元/吨升至7月份的2903美元/吨。

2019年禽类进出口量及同比增速

数据来源:公共资料整理

2019年禽类出口价格变化

数据来源:公共资料整理

二、需求端:需求内生增长叠加猪肉替代效应,看好行业高景气度的持续性

1.人均鸡肉消费量低于世界平均水平,长期仍有改善潜力

尽管随着人口老龄化的加剧,我国肉类消费量呈现出缓慢下滑的态势,但是肉类消费的构成仍然具有一定的优化空间。随着饮食理念逐步改善,需求增加前景仍然广阔。从人均鸡肉消费量来看,我国人均消费量不及世界平均水平:目前,全球人均鸡肉消费量已从1999年的9.11公斤/人提升至2018年的13.36公斤/人。2010年以来我国整体鸡肉消费量的小幅下降主要受肉类消费整体下降的影响,预计未来肉类消费结构改善仍有望带来鸡肉消费比重的上升和整体消费量的小幅回升。

中国人均鸡肉消费量与世界平均水平比较

数据来源:公共资料整理

2.非洲猪瘟疫情蔓延,猪肉供给下降,利好鸡肉需求

2018年8月以来,辽宁、河南、江苏、浙江先后发生4期非洲猪瘟疫情。非洲猪瘟是一种有病毒引起的急性、发热性猪病,目前为止仍无特效治疗手段,生猪感染病毒后,潜伏期为5~9天,发病后往往短时间内致死。目前猪场发现非洲猪瘟疫情后只能清场并进行无害化扑杀,对生猪生产影响较大。2018年10月左右,辽宁、河南、吉林、内蒙古等11个省份发现非洲猪瘟疫情;2019年1月,非洲猪瘟扩散至广东、四川、江西、福建等20多个省份;2019年4月,除港澳台地区情况不明外,内地31个省级行政区已全部发现非洲猪瘟疫情。

从我国居民的肉类消费构成看,猪肉、鸡肉、牛肉为三大主要肉食来源。其中猪肉在三者消费量中占比接近75%,鸡肉为第二大肉食来源,占比接近15%,牛肉为第三大肉食来源,占比为10%左右。随着猪肉减产的确定性提高,鸡肉将在团餐消费、家庭消费等领域发挥对猪肉的替代作用。预计中国2019年猪肉产量为4850万吨,同比-10%,猪肉产量下滑将进一步强化鸡肉需求。

中国人肉类消费结构

数据来源:公共资料整理

三、供给端:行业供给短期难大幅扩张

1.祖代鸡引种量略有回复但仍处于低位,短期补栏速度受限

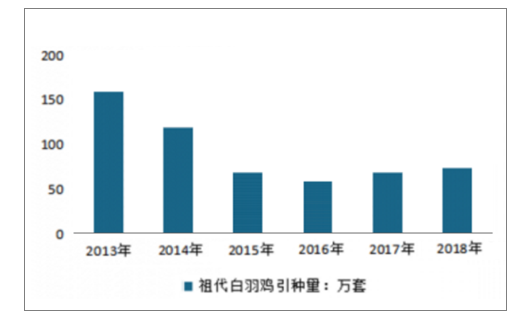

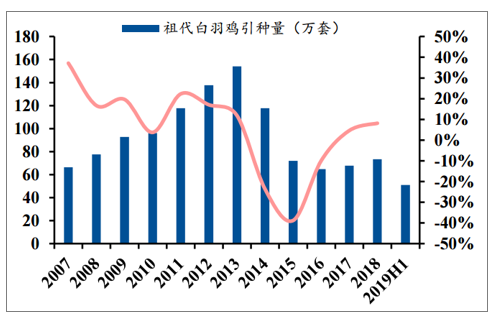

我国白羽鸡的引种量,在2013年达到高峰,全年共引种154万套。2014年全国成立白羽鸡联盟,加强了祖代鸡引种管理,以往无序引种的状态得到了控制。2015/2016年,祖代鸡引种数量下降至72/65万套,祖代鸡引种数量下降至2010年以来的最低值。2017/2018年,祖代鸡引种数量分别为68/73万套,较2016年谷底出现小幅回升。2019H1祖代鸡引种量为51万套高于17/18年水平。

祖代白羽鸡引种量

数据来源:公共资料整理

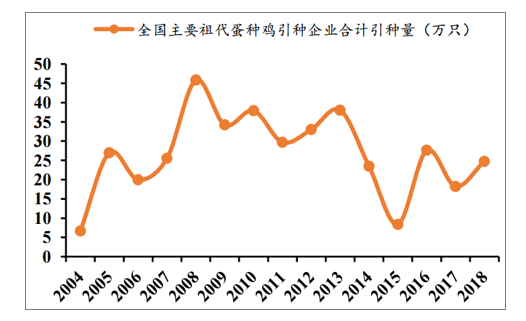

祖代蛋鸡引种量

数据来源:公共资料整理

由于从祖代鸡到商品代鸡出栏需要约90周左右的时间,2019年白羽鸡出栏量主要取决于17/18年祖代鸡的引种量。17/18年为引种低谷,预计2019年白羽鸡出栏量短期难以出现快速增长,而2019年祖代鸡引种量最早2020年底才能转化为商品代鸡的有效产能。随着猪肉供应偏紧后替代效应的显现,白羽鸡需求将进一步提升,而短期又无法大幅扩大产能,供需偏紧的状态将持续。

白羽鸡生产周期

数据来源:公共资料整理

2.肉类进口量大幅提高,但对供给影响较小

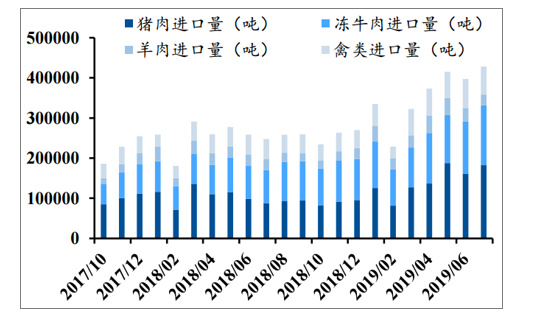

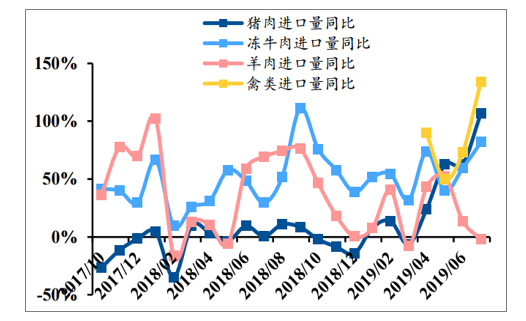

2019年2月以来,我国猪肉、牛肉、羊肉、鸡肉四种肉类总进口量呈上升趋势,已从二月份的22.89万吨增至7月份的42.85万吨。其中,鸡肉进口量同比增长最快,第二季度保持40%以上的同比增速,7月份增长率甚至达到134%。除羊肉外,牛肉、猪肉和鸡肉均表现出进口扩大的态势。2019年前5个月中国进口肉类及食用动物内脏总量达220万吨,其中冷冻鸡肉进口量同比+26%。2019年1~6月,巴西鸡肉对中国出口量为190吨,同比+11.1%;2019年1~4月泰国鸡肉、猪肉等肉类出口中国同比+1045%。

猪牛羊鸡进口量

数据来源:公共资料整理

猪牛羊鸡进口量同比变化

数据来源:公共资料整理

3.饲料成本仍有走高可能,有望使鸡肉价格维持高位

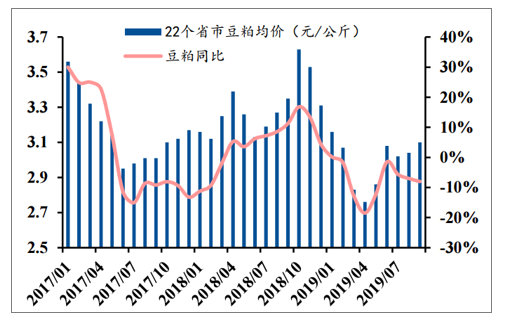

肉鸡养殖成本主要包括鸡雏购进成本、饲料、人工、防疫。一般情况人工和防疫成本相对固定,雏鸡购进成本和饲料成本的波动性较大。在肉鸡饲养的饲料中,玉米和豆粕为主要原材料,其中玉米占比大致在55%~60%、豆粕占比在30%左右、麦麸占比大约为8%,稻谷占比大约为6%,贝壳粉占比大约为0.5%。肉鸡投料一般每日早、晚各一次,每天每只饲喂量为225克左右。饲料价格方面,豆粕价格处于2017年以来的低位为3元/公斤左右,玉米价格则处于2017年以来的高位,为2元/公斤左右。未来饲料价格大幅下降的可能性较低,鸡价在成本层面具有一定的支撑。

豆粕均价

数据来源:公共资料整理

玉米均价

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国冰淇淋行业产业链图谱、市场规模、竞争格局及未来前景分析:冷链建设及电商平台发展持续为冰淇淋市场增长提供支持[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国铝挤压行业产量、产业链及未来趋势分析:新能源汽车、光伏、轨道交通等新兴领域已成为拉动行业发展的重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国汽车尾气净化器行业产业链、发展现状及相关企业分析:环保法规的日益严格,汽车尾气净化器市场规模进一步扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国高分子防水卷材行业发展历程、产量、市场规模、重点企业及发展趋势研判:高分子防水卷材规模超200亿元,需求推动下市场前景可观[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)