一、我国机场建设现状

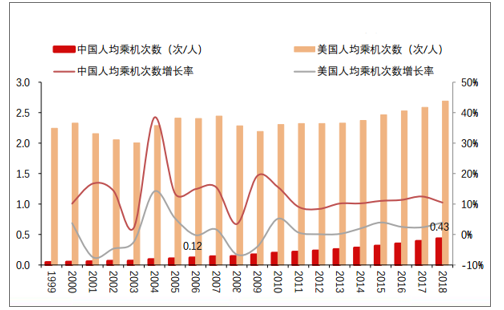

截止2020年,我国规划建设244个机场,平均使用效率为573万人/机场,数量非常少。06年来,全国机场数量年均增长3.7%。而人均年乘机次数从0.12提升至0.43,年均增长10.3%,增速很快。

中国近20年人均乘机次数增长率远高于美国

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国民航机场行业市场经营管理及投资规划分析报告》

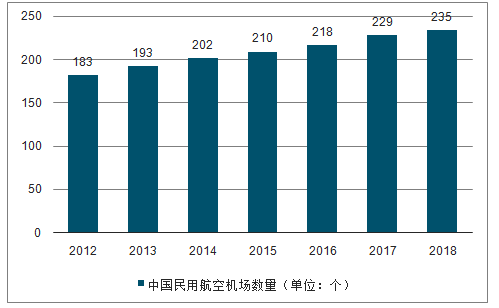

2018年我国境内民用航空(颁证)机场共有235个(不含香港、澳门和台湾地区),其中定期航班通航机场233个,定期航班通航城市230个。相较于2017年新增6个通航机场,全年新开工、续建的机场项目共计174个,新增6条跑道,305个停机位。

2012-2018年中国民用航空机场数量(单位:个)

数据来源:公共资料整理

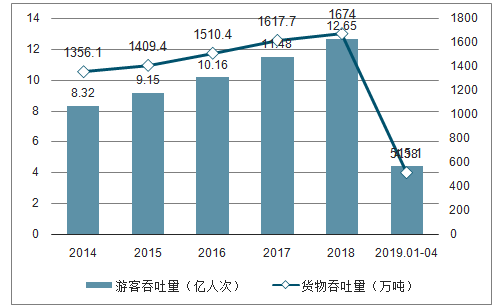

从机场业务来看,随着我国机场数量的增多和航空运输需求的扩大,我国机场业务量保持着快速稳步增长态势,旅客吞吐量增速超过10%,货邮吞吐量保持稳步提高。根据数据显示,2018年我国民航机场游客吞吐量达到12.65亿人次,同比增长10.2%,货邮吞吐量达到1674万吨,同比增长3.5%。2019年1-4月,游客吞吐量达到4.38亿人次,同比增长7.1%;而受到高铁和公路、水路运输的冲击,货邮吞吐量小幅下降1.4%。

2014-2019年中国民航机场吞吐量(单位:亿人次,万吨)

数据来源:公共资料整理

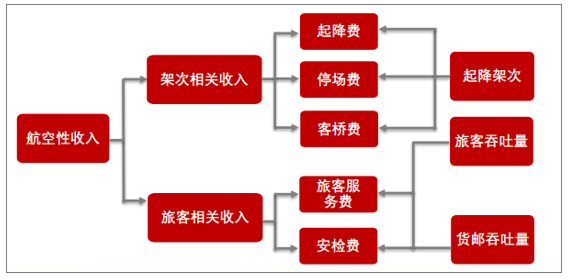

二、航空性收入:遵循成本回收原则,机场的根基

在机场生命周期的成长期,国际旅客占比较低,免税业务尚未成熟,航空性收入是其主要收入来源,航空性收入主要随业务量的增长递增,其收费标准由民航局决定,收入弹性和成长性较差。

航空性收入分析框架

数据来源:公共资料整理

航空性收入10年复合增速7.68%

数据来源:公共资料整理

我国民用机场航空性收费标准改革历程

时间 | 文件名 | 主要内容 |

1986年 | 《关于下发<民用机场收费标准暂行规定>的通知》[1986]民航局字第105号 | 调整和规范机场收费标准,收费项目分为飞机起降服务费、地面服务费和航路费三大类 |

1989年 | 《关于下发<民用企事业单位内部收费标准和结算办法>的通知》民航局发[1989]79号 | 提高收费标准,对地面服务费进一步规范,即地面服务费是使用机场设备、设施为旅客提供服务而获得的收入 |

1992年 | 《关于调整民用机场收费标准的通知》[民航局发(1992)94号] | 首次将机场划分为三类管理:一类、二类、三类 |

2001年 | 《国家计委和国务院有关部门定价目录》(第11号令) | 机场收费标准由国家计委、财政部、民航总局确定 |

2002年 | 《关于调整国内机场收费标准的通知》(民航财发[2002]179号) | 整体收费水平上升,分项目则有升有降,重点支持有困难的地方机场 |

2007年 | 《民用机场收费改革方案》民航发[2007]158号《民用机场收费改革实施方案》民航发[2007]159号 | 1.起降费:内航外线上调、外航外线下调。内航外线按外航外线60%标准执行。2.过港费:全部按实际人数收过港费,不再按以前65%的客座率征收 |

2013年 | 《关于调整内地航空公司国际及港澳航班民用机场收费标准的通知》民航发[2013]3号 | 内航外线与外航外线统一,收费标准上调幅度为66.67% |

2017年 | 《关于印发民用机场收费标准调整方案的通知》民航发[2017]18号 | 内航内线起降费收费标准可在规定的基准价基础上上浮不超过10% |

数据来源:公共资料整理

国内机场(民航局口径)内航内线的收费水平大幅低于国际一流机场收费水平:一类1级机场,即首都机场、上海机场、白云机场,内线收费水平仅为香港机场收费水平的约30%,外线收费水平仅为香港机场收费水平的约50%。

中国民用机场航空性收费实际上还存在相当大的上调空间。从民用机场收费标准改革的进程来看,也存在着上调的可能性,但短期内不可预期过高。更多的国际航线意味着更高效的航空性收费,机场可以通过多开通国际航线来提升自身的航空性收入水平。

全球机场航空收费合计对比

数据来源:公共资料整理

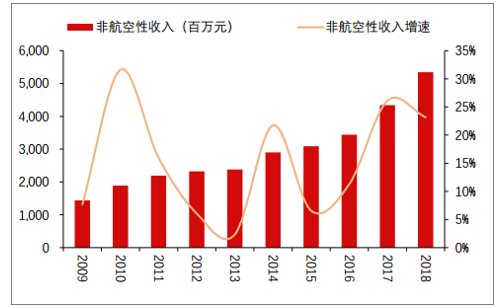

三、非航空性收入:十年CAGR13.68%,成熟期机场动力之源

成熟机场的主要收入来源,机场迈入成熟期,积累了千万级别的国际旅客流量,流量变现将成为成熟机场业绩增长的核心动力。

上海机场非航收入分析框架

数据来源:公共资料整理

非航收入持续增长

数据来源:公共资料整理

1.免税收入是机场非航中的核心

机场非航收入中真正具备高成长价值的是商业收入中的免税收入,机场免税是政策垄断、资源极度急缺的商业资源。机场免税中的香化、奢舍品产品由于中国高税率、欧美歧视化定价等原因,其价格约为有税价格的70%,具备极强的性价比吸引力。

商贸零售收入占比增长

数据来源:公共资料整理

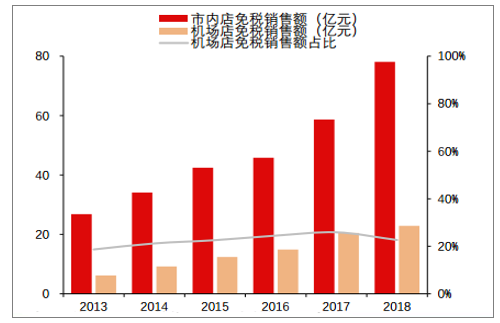

2.市内免税店:市内免税店对机场店影响较小,二者共享免税红利

海南离岛免税的经验:市内店、机场店共享免税红利

我国免税行业仍处于做大蛋糕阶段,海南由于离岛方式多样导致机场无法垄断流量,市内免税店成为海南免税的主要组织形式,机场免税店占海南免税销售额比重稳定在25%左右,市内店、机场店共享免税红利。

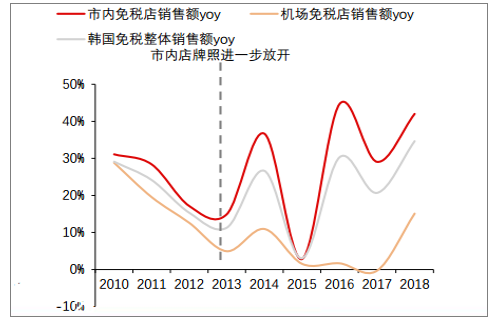

韩国免税的经验:市内店为主导,机场地位仍旧强势韩国免税行业发展历史久远,形成以市内免税店为主导(2018销售额占比81%)的免税行业发展现状。在韩国免税牌照大规模放开之前,机场免税能够持续保持高增速发展;即使免税牌照大规模开放,机场免税销售额也仅仅增速放缓。

离岛免税以市内店为主,机场店占比稳定

数据来源:公共资料整理

牌照大规模放开后机场免税增速受冲击

数据来源:公共资料整理

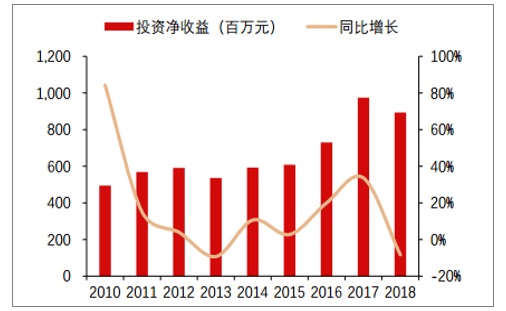

3.投资收益

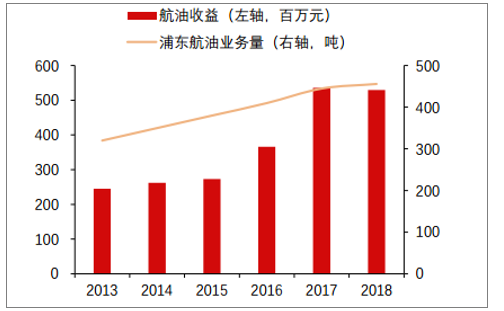

2018投资收益8.93亿,占净利润的21%上海机场投资收益主要由浦东航油贡献的航油收益和德高动量贡献的广告收益两部分,航油收益和广告收益均与旅客吞吐量呈正相关,可长期稳健增长。

浦东航油贡献可增长的航油投资收益。浦东航油是上海机场的主要航油供应商,2018上海机场实现航油投资收益4.56亿。

投资收益10年CAGR12.26%

数据来源:公共资料整理

航油收益稳健增长

数据来源:公共资料整理

4.广告收入

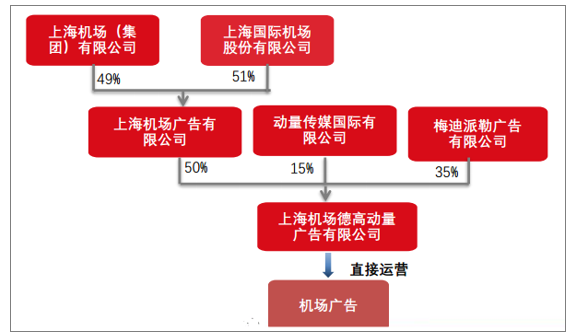

上海机场的广告业务,由合资公司德高动量独家经营,德高动量同时还经营上海虹桥机场广告业务。

在商业模式的设计上,上市公司以获得利润分成为主,收入环节仅收取较低水平租金(2017年共计5846.2万元)。收入提成方面,根据德高动量2017年11.75亿的营收及上市公司3.5亿的分成来判断,即使有提成,也比例极低,这就导致大量的广告利润被实际运营方德高公司分享。

上海机场广告业务股权结构

数据来源:公共资料整理

广告收益稳健增长

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国机场行业市场发展调研及未来前景规划报告

《2022-2028年中国机场行业市场发展调研及未来前景规划报告》共十二章,包含2021年中国主要区域机场业的发展,中国主要机场企业概况,2022-2028年中国机场业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国机场行业数量情况及吞吐量分析:中国机场行业迎来新机遇,未来发展趋势多元化[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)