一、2019H1网络广告发展情况

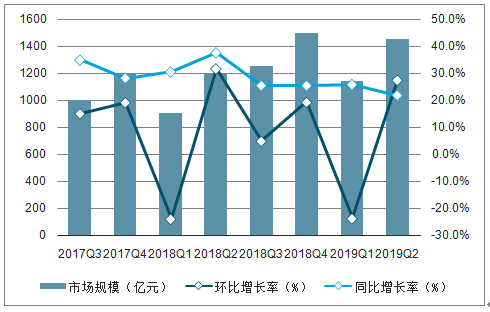

1.网络广告2019H1规模季均超千亿,同比增速放缓

2019H1,中国网络广告季度市场规模为2592.1亿元,其中Q1规模为1139.2亿元,Q2规模为1452.9亿元,相较于去年上半年同比增长23.5%。从季度数据来看,网络广告市场增速呈现放缓趋势,与2018Q2保持37.6%的同比增速相比,2019Q2增速下降超过15个百分点,降幅较大。增速放缓原因主要有两方面:一方面,广告主市场的不稳定性及竞争加剧对营销市场影响较大;另一方面,广告主在预算有限的前提下,在广告投放的周期和媒体上更加聚焦,季度性波动更加明显。

2017Q3-2019Q2中国网络广告市场规模

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国网络广告行业市场经营风险及投资战略咨询报告》

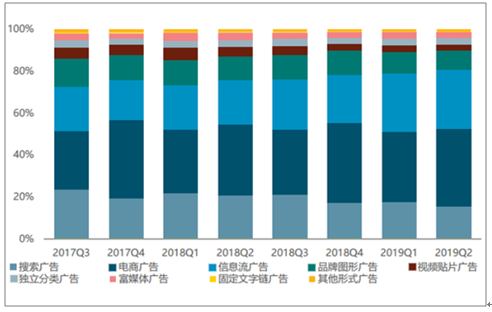

2.2019H1中国各形式网络广告单季度信息流广告占比已超过28%,持续保持结构性优势

2019H1中国网络广告各形式中,电商广告2019Q1与2019Q2占比分别为33.4%与36.7%,与去年同期份额仍有所增长,此外,信息流广告单季度占比超过28%,继续保持扩张态势。其余广告形式基本均呈现份额下降的趋势,其中搜索广告与贴片广告的份额下降较为明显。

2017Q3-2019Q2中国不同形式网络广告市场份额

数据来源:公共资料整理

二、2019H1细分媒体市场发展情况分析

1.2019H1中国搜索引擎企业收入规模达643.4亿元,AI助力探索未来成长空间

2019H1中国搜索引擎企业收入规模为643.4亿元,其中2019Q2收入规模为337.6亿元,与去年同期水平基本持平,同比增速为1.1%,环比增速为10.4%。虽然搜索引擎企业的主营业务搜索广告受到整体市场环境和新兴媒体形式的影响增速放缓,但随着AI落地化应用技术不断成熟,其在广告营销领域赋能效果不断增强,体现为更精准的个性化广告投放与更高的变现效率AI,进一步释放信息流广告的潜力。与此同时,搜索引擎企业在AI领域的持续发力,也为其它应用场景打开了更为广阔的商业化空间。

2017Q3-2019Q2中国搜索引擎企业收入规模

数据来源:公共资料整理

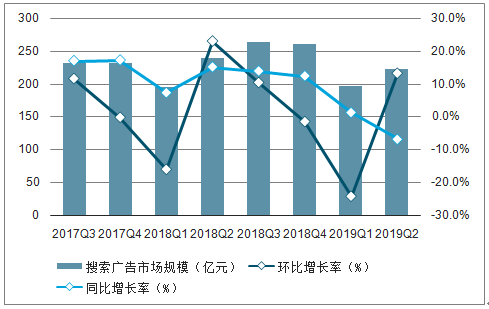

2.2019Q2搜索广告市场规模达223亿元,较Q1表现有所回升

2019Q2搜索广告市场规模达223亿元,相比Q1数据有较明显回升,但同比增长率出现一定下滑,反应出搜索广告向信息流广告倾斜的趋势。2018年信息流广告对搜索企业的营收贡献已超过联盟广告,成为搜索企业第二大营收来源。近年搜索引擎企业不断加码对内容生态的布局。搜索的底层逻辑在于用户期望快速获得符合预期的优质内容,完成对优质内容的积累,打破信息孤岛对搜索引擎至关重要。

2017Q3-2019Q2中国搜索广告市场规模

数据来源:公共资料整理

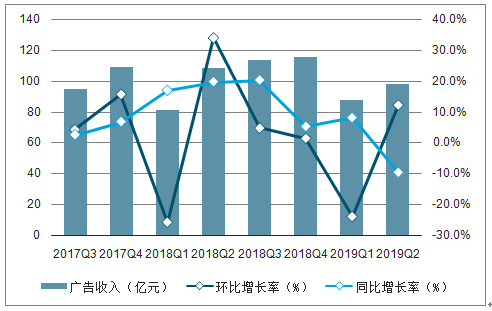

3.受宏观环境和产业升级影响,广告收入出现短期下降

在线视频平台作为头部内容资源集中的内容型媒体,其广告收入中品牌类广告收入占比较大,广告主资源也多集中于头部。2019H1,受宏观市场环境影响,头部品牌广告主预算收缩,对整体在线视频行业影响较大,2019Q2广告收入首次出现同比增长率为负的情况。另一方面,在线视频行业作为泛娱乐平台经过多年发展,用户付费习惯及付费意愿养成,付费用户渗透率提升迅速,一定程度上也影响了贴片类广告的曝光效果,进而影响整体广告收入。

2017Q3-2019Q2中国在线视频行业广告市场规模

数据来源:公共资料整理

4.信息流发展及用户行为转移仍为移动广告发展带来积极影响

虽然在线视频行业广告收入呈现增幅放缓、小幅下降的趋势,但移动端由于信息流广告的进一步发展,一定程度上弥补了在线视频行业过于依赖品牌广告主的缺点。因此在宏观环境不佳的背景下,移动端广告受影响程度相对较小。同时用户对移动端的依赖也为其占比进一步提升带来有效影响。

2017Q3-2019Q2中国在线视频行业移动广告市场规模

数据来源:公共资料整理

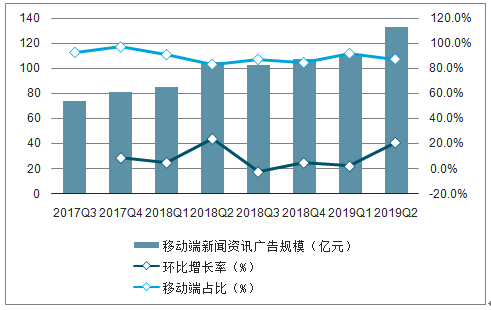

5.2019H1中国新闻资讯广告规模达到272亿元,宏观环境压力对行业影响将持续

2019H1,中国新闻资讯广告规模为272亿元,其中2019Q2达到152.2亿元,受到媒体广告季节性波动因素影响,环比增速达到27.1%,而与去年同期相比,其同比涨幅接近20.4%。纵览2017Q3至2019Q2的发展,这一指标的环比增速于2018Q3、2019Q1出现负增长,在季节性因素之外,主要因为:1)2018Q2,以世界杯为代表的体育赛事集中开展,且腾讯广告系统改造基本完成,形成了较为显著的凸起式增长,而2018Q3的知名体育赛事密度略低于Q2,同时,房地产、医疗、游戏和金融服务等行业广告监管收紧,且互联网新闻资讯行业的政策监管力度也进一步加大,部分平台暂时下架;2)2019Q1的负增长则主要是受到宏观环境压力的影响,进而导致了2019H1新闻资讯市场广告规模增长缓滞,短期内这一影响还将持续。

2017Q3-2019Q2中国移动端新闻资讯广告规模

数据来源:公共资料整理

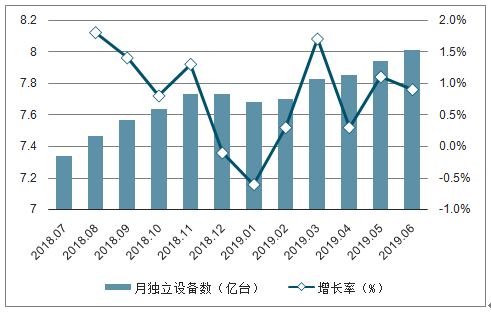

6.2019年6月中国新闻资讯移动端用户规模达到8亿,月均变化幅度基本保持在2%以内

2019年6月,移动互联网新闻资讯月独立设备数达到8亿台,环比增长0.9%,相较于去年同期,同比涨幅达到9.1%。整体而言,移动互联网使得获取资讯服务的门槛和成本都大大降低,但伴随着移动资讯服务在移动网民中的渗透率的提升,其用户增速已逐渐放缓,月均变化幅度基本保持在2%以内。

mUserTracker-2018年7月-2019年6月中国移动互联网新闻资讯月独立设备数

数据来源:公共资料整理

7.社交广告收入在第二季度实现季度性回暖

2019H1,中国社交广告收入规模为274.1亿元。第二季度中国社交广告收入规模达到149亿元,较去年同期相比增长23.6%。尽管宏观经济环境处于下行周期,整体网络广告市场增长有所放缓,但社交广告市场依然在第二季度交出了相对优秀的“成绩单”:继第一季度遭遇环比跌幅17%的下降后,各大平台积极抓住社交营销视频化、KOL化的机遇,活跃开发平台内容和广告形态,同时进行KOL内容种草布局,加强跨平台的导流和联动,因此在第二季度实现了较好的商业化业绩增长,较第一季度环比增幅达19.1%。

2017Q3-2019Q2季度中国社交广告总体规模增长趋势

数据来源:公共资料整理

8.中国移动社交占整体社交广告比例进一步增大

2019H1,中国移动端社交广告收入规模为230.9亿元。其中,第二季度收入规模达到125.9亿元,占整体社交广告收入比例达84.5%,占比进一步扩大。随着整体社交媒体持续向移动端倾斜,移动端社交媒体在内容信息的及时传递、跨平台的导流与联动、用户数据的积累与广告的精准投放等方面都建立起了更大优势,因此广告主对移动社交媒体的营销投入持续增加。未来,5G时代的到来或将进一步改变用户的社交方式,媒体与广告主都能够得以在移动端开发出更多的玩法,使得移动端社交广告的发展前景留有较大想象空间。

2017Q3-2019Q2季度中国移动社交广告总体规模增长趋势

数据来源:公共资料整理

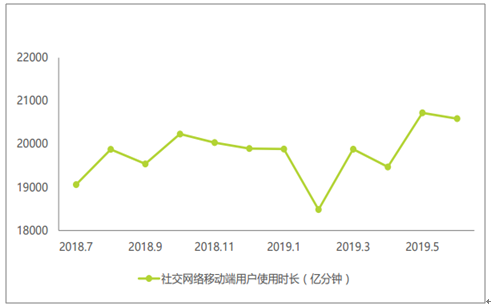

9.中国社交网络移动端用户黏性受视频形式娱乐内容影响,用户使用时长存在波动

近一年来,社交网络移动端用户月度总有效使用时长围绕在20000亿分钟左右呈现起伏趋势,2019年6月月度总有效使用时长为20589亿分钟,约合单机单日使用时长67.1分钟。社交网络类APP的用户黏性对比其他类型APP来看相对较高,但受到短视频等视频形式娱乐内容兴起的影响,用户使用时长的增长趋势并不稳定。但2019年以来,各社交媒体积极布局平台内视频形式内容,以求丰富平台内容形式多样性,增强用户的使用体验并延长用户停留的时长。

mUserTracker-2018年7月-2019年6月中国社交APP月度有效使用时间走势

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车网络广告行业投资机会分析及市场前景趋势报告

《2026-2032年中国汽车网络广告行业投资机会分析及市场前景趋势报告》共十四章,包含2026-2032年汽车网络广告行业投资机会与风险,汽车网络广告行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国网络广告市场规模、市场格局及未来发展前景分析:市场规模达7666亿元[图]](http://img.chyxx.com/2021/09/O2161JSTZR_m.jpg?x-oss-process=style/w320)