人类辅助生殖,是指运用医学技术和方法对人的卵子、精子、受精卵或胚胎进行人工操作,以达到受孕的目的。它包括人工授精、配子移植、体外受精-胚胎移植技术,以及各种衍生技术。

一、2018年全球辅助生殖服务行业发展规模回顾

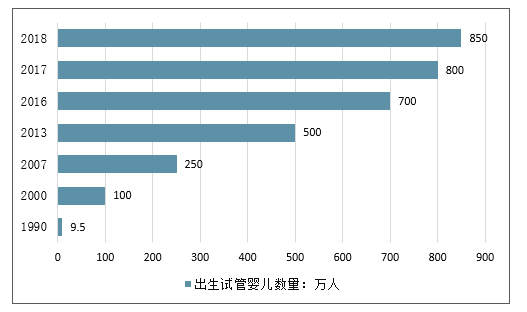

2018年7月,国际辅助生育技术监控委员会发布的一项报告显示,自1978年以来,全球已有超过800万试管婴儿降临人世。 报告分析了1991年至2014年各地区的试管婴儿登记数据,并据此估计,目前全球每年实施的试管婴儿治疗周期超过200万个,目前每年成功通过该技术生育的婴儿人数已超过50万。

1990-2018年全球累计出生试管婴儿数量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国辅助生殖行业市场供需预测及发展前景预测报告》

目前,治疗不孕症的主要方法有药物治疗、手术治疗以及辅助生殖治疗。其中辅助生殖是治疗不孕的重要手段之一,相比另外两种治疗方法有更高的怀孕率,因此逐渐成为治疗不孕的主流选择。

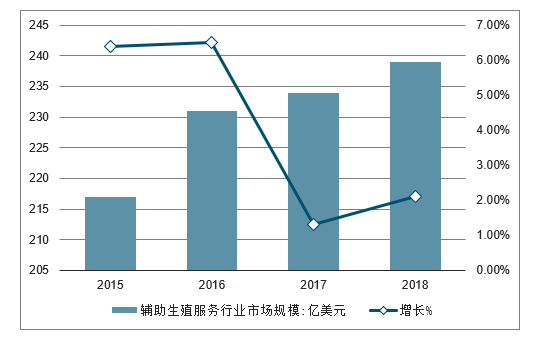

2018年全球辅助生殖服务行业市场规模小幅增至239亿美元左右,同比增长2.1%。

2015-2018年全球辅助生殖服务行业市场规模及增长

数据来源:公开资料整理

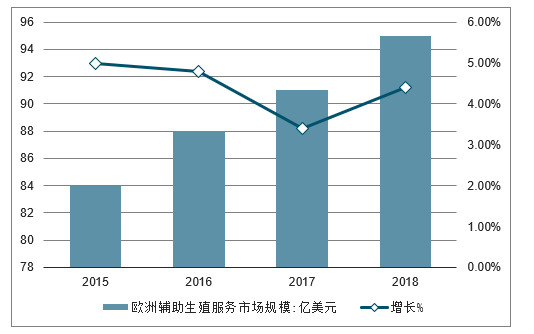

2017年欧洲辅助生殖服务市场规模约为91亿美元,占全球比重38.9%;2018年市场规模预计增至95亿美元。

2015-2018年欧洲辅助生殖服务市场规模及增长

数据来源:公开资料整理

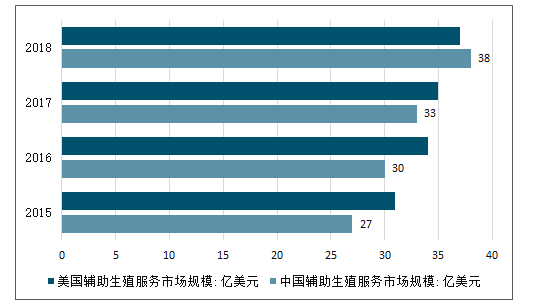

2017年中国、美国辅助生殖服务市场规模分别达33亿美元、35亿美元,占比分别达14.1%、15.0%。

2015-2018年中国及美国辅助生殖服务市场规模走势

数据来源:公开资料整理

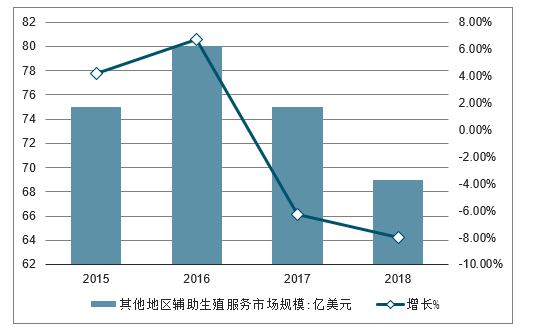

2017年全球其他地区辅助生殖服务市场规模为75亿美元, 2018年下滑至69亿美元。

2016-2018年全球其他地区辅助生殖服务市场规模及增长走势

数据来源:公开资料整理

二、中国辅助生殖服务行业需求规模分析预测

数据显示,中国育龄夫妇的不孕不育率从20年前的2.5%-3%攀升到近年12%-15%左右,患者人数超过5000万。5000万患者中女性占50%,男性占40%,夫妇双方共同原因占10%。随着环境污染、生育年 龄推迟、生活压力等原因,不孕夫妇人数还在不断增加。造成不孕不育的原因包括:由排卵原因导致的不孕约占25%-30%,由盆腔原 因导致的不孕约占30%-40%,由男性原因导致的不孕约占25%-30%(包括遗传性 疾病、内分泌功能障碍、生殖器官感染、性功能障碍等),由免疫原因导致的不孕 约占10%-20%,由生殖道或器官发育异常原因导致的不孕约占0.1%,由不明原因导致的不孕约占10%-20%。

我国不孕不育人口性别组成占比

数据来源:公开资料整理

随着育龄人群基数的扩大和患病率的不断提高,全球需要辅助生殖技术的人群数量也将快速增长,整体需求预计将持续保持旺盛。

数据显示,中国育龄夫妇的不孕不育率从20年前的2.5%-3%攀升到近年12%-15%左右,患者人数超5000万,平均每8对夫妻中,就有一对存在不孕不育患者,不孕不育已成为肿瘤、心血管之外的第三大疾病。可以明显看出,近年来我国的不孕不育率上涨幅度加快,随着环境污染、生育年龄推迟、生活压力等原因,不孕夫妇人数还在增加。

1995-2030年我国不孕不育率走势预测

数据来源:公开资料整理

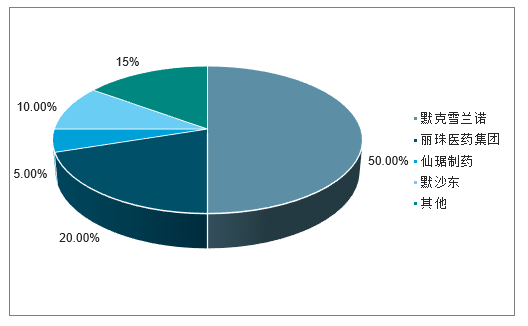

从辅助生殖药物主要企业的市占率来看,默克雪兰诺是行业龙头,是全球唯一一家在不孕不育治疗领域提供全系列产品的公司,其产品市场占有率在50%以上。未来随着我国药企技术的不断进步,国产辅助生殖药物市场占比将会进一步提高。

我国辅助生殖药物企业市场份额占比

数据来源:公开资料整理

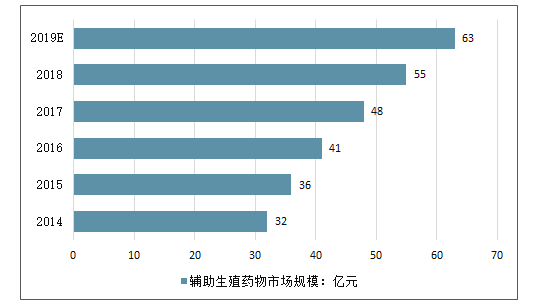

2018年我国辅助生殖药物市场规模55亿元左右。预测2019年我国辅助生殖药物市场规模将超60亿元,达到了63亿元。

2014-2019年我国辅助生殖药物市场规模预测

数据来源:公开资料整理

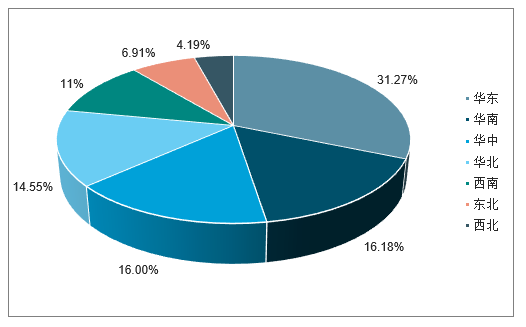

目前我国人类辅助生殖技术机构主要分布在华东地区,共有141家,占据31.26%左右的份额,其次为华南、华中及华北地区,分别有83家、74家、72家。

按照规划,2020年华东地区将有172个辅助生殖中心,占全国规划的31.27%;其次是华北、华东和华南,规划数量均在80家以上。

预测2020年中国辅助生殖中心规划区域分布情况

数据来源:公开资料整理

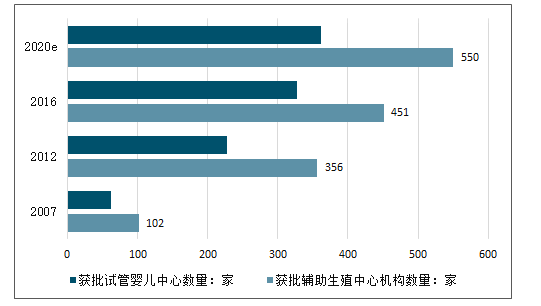

未来辅助生殖中心牌照上限不低于550家,至少还有约100家的空间,其中试管婴儿中心数量将达到362家左右。

2007-2020年中国获批辅助生殖中心机构数量、试管婴儿中心数量情况预测

数据来源:公开资料整理

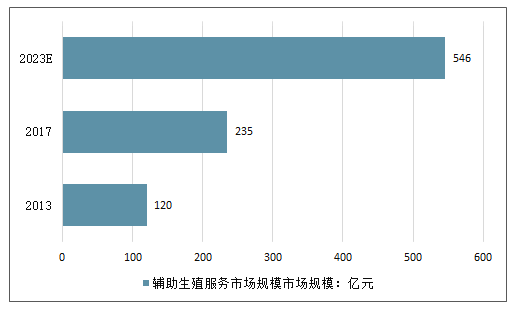

2013年辅助生殖市场规模120亿元,至2017年辅助生殖市场规模235亿元,预计2023年中国辅助生殖服务市场将增长至546亿元。

2023年中国辅助生殖服务市场规模市场规模走势预测

数据来源:公开资料整理

三、中国辅助生殖行业发展趋势分析

——民营辅助生殖中心有望成为后起之秀

截至2016年年末 ,我国私立生殖中心数量仅45家左右,占所有生殖中心比重约为10%,占所有私立医院比重不到0.3%,较高的牌照门槛淘汰了绝大部分想入行的私立机构。

政策整体严格,近年适当放松。辅助生殖技术许可审批权限早在2007年已经下放至省级卫生计生委,因此,在强调质量标准和技术规范的同时,各省先后迎来放行辅助生殖技术中心的高峰,由省级卫生计生委批准的辅助生殖中心占比已经接近70%。随着IVF牌照的放开,民营辅助生殖中心有望成为后起之秀。

2、海外辅助生殖成为热点

相较于国内,海外辅助生殖技术整体具备领先优势,且政策更为完善,海外辅助生殖市场规模逐年扩大。2016年,辅助生殖跨境医疗市场规模达到74亿元,跨境辅助生殖周期总量上涨到38万例,增速达18.75%,跨境试管婴儿取卵周期量达到20万例左右,同比增长25%。海外辅助生殖成为重症治疗、海外体检、医疗美容之后第四大海外医疗产品。

从技术代别来看,由于国内政策尚不支持第三代试管婴儿,国内多数医院还停留在第一、二代试管婴儿技术的操作,而在美国、泰国、马来西亚等地已成熟使用第三代试管婴儿PGD全球顶尖技术。

从成功率角度来看,国内试管婴儿技术普遍采用第一代和第二代的技术,根据北京市科学技术委员会科普,不同生殖中心成功率不同,多数中心每移植周期的成功率大约是40-50%;而国外的试管婴儿普遍采用第三代技术,比如美国就宣称可以超过80%。泰国、马来西亚的成功率60%-70%,仅次于美国。

中国有八成中产阶级选择来美进行试管婴儿治疗。一份调查报告显示:以35岁为年龄分界线来调查不孕家庭的赴美试管意向,大于35岁的比率较之小于35岁的比率增长了180%(5年前这一数值基本持平,都会选择在国内完成周期或治疗)。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国辅助生殖行业竞争现状及投资策略研究报告

《2026-2032年中国辅助生殖行业竞争现状及投资策略研究报告》共十六章,包含2026-2032年辅助生殖行业投资价值评估分析,2026-2032年辅助生殖行业投资机会与风险防范,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国辅助生殖行业产业链、市场规模、案例数、竞争格局及发展趋势研判:新兴辅助生殖技术的研究与发展或将进一步提升成功率,行业发展空间巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![行业趋势预判|2023年中国辅助生殖市场需求持续增长,新兴辅助生殖技术的研究将进一步提升成功率[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![预见2023:中国辅助生殖行业政策、产业链、市场规模、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)