一、价格:新房价格整体维稳,二、三四线城市房价累计涨幅明显收窄

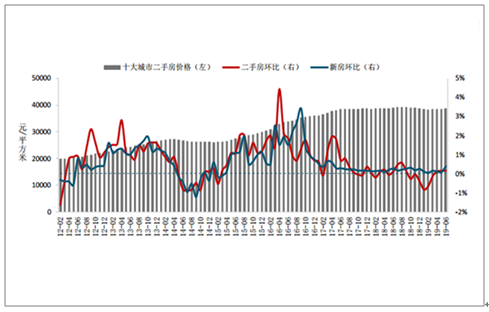

2019年上半年百城价格累计涨幅低位收窄,单月环比涨幅持续运行在0.5%以内,整体价格维持稳定。各线城市中,一线城市价格高位维稳,二、三四线城市累计涨幅较去年同期均收窄。十大城市二手房均价环比于3月止跌转涨后,近两个月涨幅持续扩大。

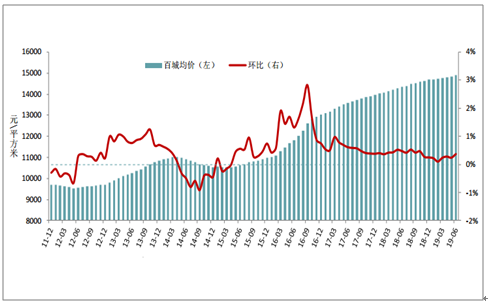

2011年12月至2019年6月百城住宅均价及环比变化

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国房地产行业运营模式分析及发展前景预测报告》

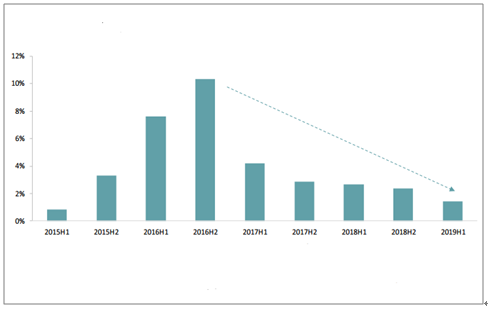

2015年至2019年百城价格半年度累计涨幅走势

数据来源:公共资料整理

百城均价累计涨幅低位收窄,整体价格平稳。根据数据显示,2019年6月,百城新建住宅均价14891元/平方米,同比上涨3.87%,涨幅较去年同期收窄1.22个百分点;环比上涨0.37%,涨幅连续10个月在0.5%以内,维持在低位区间,整体价格较为稳定。累计来看,2017年以来半年度累计涨幅持续收窄,2019年上半年百城整体价格累计上涨1.45%,累计涨幅较去年同期收窄1.19个百分点。二季度以来,住建部连续对房价涨幅过快的城市预警提示,继续强化“稳房价”目标,预计下半年房地产市场价格将更趋平稳。

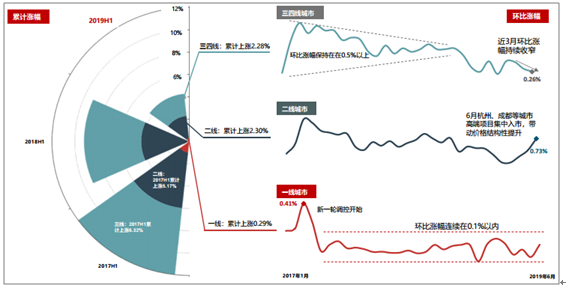

2017年至2019年上半年各级城市住宅均价累计涨幅和环比涨幅对比

数据来源:公共资料整理

从各级别城市来看,2019年上半年一线城市新建住宅价格累计涨幅低位略有扩大,二、三四线城市价格累计涨幅均收窄。

一线城市市场价格绝对值在高位维稳,环比涨幅连续26个月在0.1%左右,今年上半年累计上涨0.29%,受去年低基数及今年重点城市规划利好的影响,累计涨幅较去年同期在低位区间略有扩大,其中深圳、广州累计涨幅较去年同期均扩大,北京由累计下跌转为上涨;

二线城市上半年累计上涨2.30%,较去年同期收窄1.92个百分点,内部分化格局愈加鲜明,其中去年上半年价格累计涨幅居百城前列的太原、贵阳等城市,今年上半年累计涨幅较去年同期大幅收窄,贵阳近两个月价格环比连续下跌;杭州、成都累计涨幅较去年同期有所扩大,单6月杭州、成都受高端项目集中入市等结构性因素影响,环比涨幅位居百城前列;

三四线代表城市上半年累计上涨2.28%,涨幅较去年同期收窄2.47个百分点,收窄幅度在各线中最为明显,其中有近两成的城市上半年价格累计下跌,近八成的城市累计涨幅较去年同期收窄,其中威海、烟台、扬州、潍坊今年上半年价格累计涨幅均较去年同期收窄6个百分点以上。今年以来,三四线城市价格环比涨幅均在0.5%以内,且近三个月涨幅连续回落,价格上涨动能转弱。

2012年至2019年6月十大城市二手房价格及新房、二手房价格环比走势

数据来源:公共资料整理

二、成交:重点城市成交规模分化明显,一二线热点城市市场回暖

2019年1-5月,全国商品房销售面积为5.6亿平方米,同比由增转降,下降1.6%,其中商品住宅销售面积4.9亿平方米,同比下降0.7%。今年上半年重点城市商品住宅成交规模较为稳定,各线城市走势分化,一线城市成交同比增长显著,二、三线代表城市成交同比均下降,其中三线代表城市同比降幅最为显著。十大城市二手房市场成交活跃度继续提升。

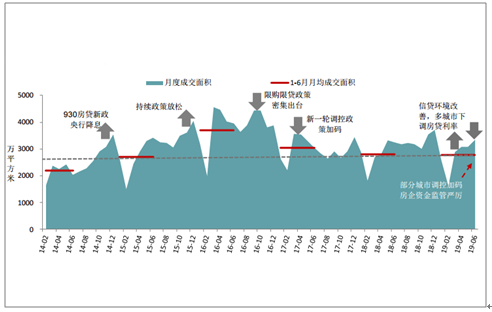

2014-2019年6月50个代表城市1商品住宅月度成交量走势

数据来源:公共资料整理

重点城市新房成交规模较为稳定,二手房市场活跃度提升。2019年上半年50个代表城市新建商品住宅月均成交面积在2770万平方米左右,同比下降1.0%,成交规模较为稳定。其中3-4月受政策微调预期增强、国家重点规划落地及房贷利率下调等多种因素影响,市场出现短暂回暖;随后各部委及时发声稳定市场,热点城市调控政策加码,5月成交规模同比回落,6月房企为冲刺半年度业绩,加大推盘带动单月成交面积同环比小幅增长。二手房方面,2019年1-5月十大城市二手房成交套数约45.9万套,同比增长17.1%,二手房成交活跃度提升,其中上海、成都、苏州成交套数增幅近五成。

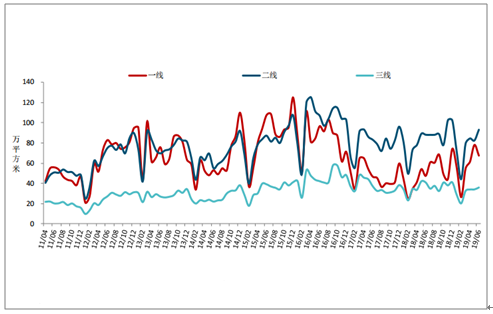

2011-2019年6月不同级别代表城市商品住宅平均成交面积走势

数据来源:公共资料整理

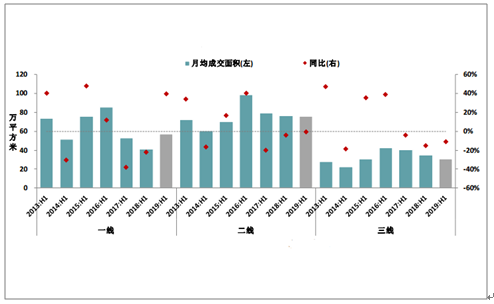

2013-2019年上半年不同级别代表城市商品住宅月均成交面积及同比增速

数据来源:公共资料整理

一线城市成交面积同比大幅增加。一线城市自去年三季度市场触底反弹以来,成交同比保持增长态势,2019年上半年一线城市商品住宅月均成交面积57万平方米左右,同比增长39.7%,其中北上广深成交规模较去年同期均提升,北京成交同比超一倍。

二线代表城市整体市场企稳。2019年上半年二线代表城市月均成交面积约76万平方米,同比下降约0.7%,整体市场企稳,但内部不同城市走向分化,其中苏州、南京等强二线城市去年在严苛的调控政策下成交规模同比大幅下降,今年上半年受供应放量、政策趋稳以及规划利好等因素影响,前期抑制的需求逐步释放,成交规模同比均增长;另外,西安、重庆等城市去年上半年成交规模处历史同期相对高位,今年上半年成交有所回落。

三线代表城市市场降温明显,后期调整压力较大。前两年三线代表城市在棚改红利刺激下市场热度较高,去年上半年整体成交规模达到历史同期相对高位,今年上半年市场有效需求减弱,四分之一的城市成交面积同比降幅在三成以上,市场降温明显。2019年上半年三线代表城市成交面积同比下降11.0%,降幅在各线中最为显著。

三、供应与库存:市场供求趋于均衡,短期库存处在合理区间

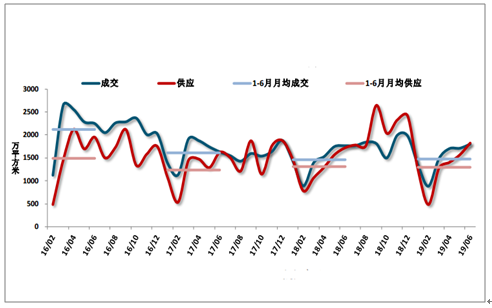

2016年至2019年6月20个代表城市2商品住宅成交面积及供应面积走势

数据来源:公共资料整理

上半年重点城市供应规模相对平稳,短期市场供求趋于均衡。2019年上半年,20个代表城市商品住宅月均新增供应约1290万平方米,同比下降1.4%,其中一季度供应同比下降9.5%,二季度在市场回温及6月冲刺年中业绩刺激下房企加大推盘力度,供应同比增长4.5%。上半年20个代表城市商品住宅月均成交1480万平方米,同比增长1.8%,同期销供比为1.15,短期市场供求基本平衡,其中杭州、青岛销供比较去年同期有所降低,供不应求态势略有缓解;单月来看,6月20个代表城市商品住宅供应放量,同环比均增长,销供比降至0.99。

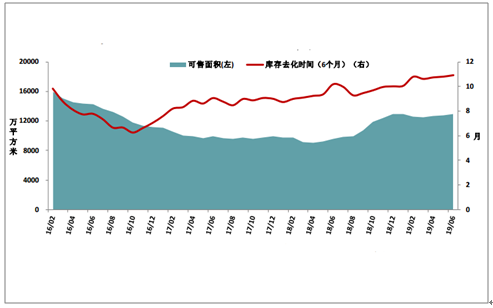

2016年至2019年6月20个代表城市3可售面积与库存去化时间

数据来源:公共资料整理

可售面积略有提升,库存去化时间稳定在合理区间。截至2019年6月底,20个代表城市商品住宅可售面积约12900万平方米,同比增长30.2%,二季度以来单月可售面积同环比均提升,其中北京、上海、青岛、芜湖可售面积同比增长均在50%左右。库存去化时间方面,截至2019年6月末,20个代表城市商品住宅库存去化时间为10.9个月,较去年末提升0.9个月,2月份以来库存去化时间持续维持在11个月附近,库存水平整体较为合理。

2019年6月代表城市商品住宅可售面积

数据来源:公共资料整理

多数代表城市库存去化时间较去年末均有所提升。截至2019年6月末,除北京、深圳、苏州外其余代表城市库存消化时间较去年末均有所提升,具体来看,杭州、苏州、武汉可售面积均在近五年相对低位水平,库存消化时间在6.5个月左右,市场短期库存不足现象较为突出;上海、北京可售面积维持在近五年相对高位,库存消化时间均在12~18个月之间,处于相对合理区间;天津库存消化时间高达19个月,位居重要监测的热点城市首位,短期库存较为充足。

四、土地市场:重点城市逐步加大推地力度,土地竞拍热度高

2019年上半年,全国300个城市各类用地共推出10.4亿平方米,同比下降0.3%,共成交8.8亿平方米,同比下降0.6%,其中住宅用地供求均小幅增长。分季度来看,一季度,受去年土地大规模流拍影响,各地政府推地积极性较弱,二季度,政府推地力度明显加大,带动成交规模扩容。价格方面,各类用地成交楼面均价为2557元/平方米,同比上涨16.7%,其中住宅用地成交楼面均价为4593元/平方米,同比上涨16.4%。

1.全国:二季度供地力度加大,住宅用地成交规模增加,楼面均价上涨显著

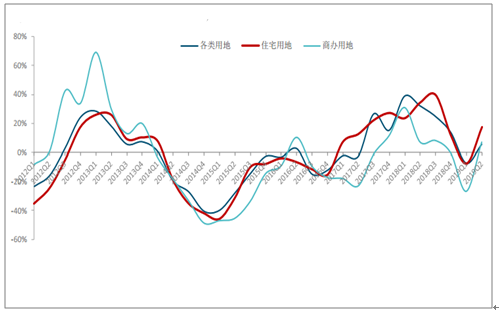

2012-2019年二季度全国300个城市各类用地推出面积同比变化

数据来源:公共资料整理

住宅用地供应规模小幅增长,二季度推地力度明显加大。2019年上半年,全国300个城市各类用地共推出10.4亿平方米,同比下降0.3%。其中,住宅用地推出5.1亿平方米,同比增长5.9%,商办用地推出1.1亿平方米,同比下降10.6%。具体来看,一季度,住宅用地推出2.0亿平方米,同比下降7.7%,二季度,住宅用地推出3.0亿平方米,同比增长17.3%。

2012-2019年二季度全国300个城市各类用地成交面积同比变化

数据来源:公共资料整理

各类用地成交规模与去年同期基本持平,住宅用地成交小幅增长。2019年上半年,全国300个城市各类用地共成交8.8亿平方米,同比下降0.6%,其中,住宅用地成交4.2亿平方米,同比增长5.2%;商办用地成交0.9亿平方米,同比下降9.1%。具体来看,一季度,住宅用地共成交1.7亿平方米,同比下降11.7%;二季度,受供应加大影响,住宅用地共成交2.5亿平方米,同比增长21.1%。

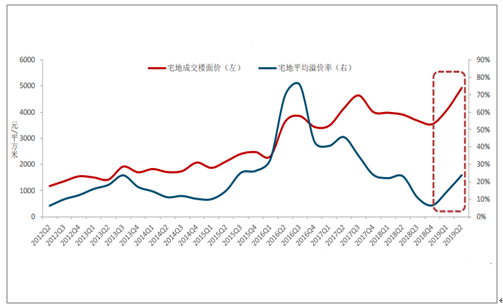

2012-2019年二季度全国300个城市住宅用地成交楼面均价及平均溢价率

数据来源:公共资料整理

住宅用地成交楼面价同比上涨,溢价率逐季提高。2019年上半年,全国300个城市各类用地成交楼面均价为2557元/平方米,同比上涨16.7%,其中住宅用地成交楼面均价为4593元/平方米,同比上涨16.4%。溢价率方面,上半年全国300个城市各类用地平均溢价率为18.2%,较去年同期下降1.6个百分点,其中住宅用地平均溢价率为20.3%,较去年同期下降2.4个百分点。

具体来看,今年一、二季度住宅用地成交楼面均价和溢价率均持续上涨,二季度宅地成交楼面均价同比上涨26.3%至4936元/平方米,溢价率亦进一步升至23.9%。值得注意的是,4月以来,各地政府加大土地供应力度、部分城市亦调整热点地块出让规则,同时在中央加强金融监管等因素作用下,5月土地市场热度略有缓和,住宅用地成交溢价率较3-4月小幅回落,6月溢价率保持平稳,整体土地竞拍热度仍较高。

2.各线城市:一二线城市土地供求规模均增加,土地竞拍热度明显提升

2019年上半年各线城市住宅用地推出和成交相关指标同比变化

数据来源:公共资料整理

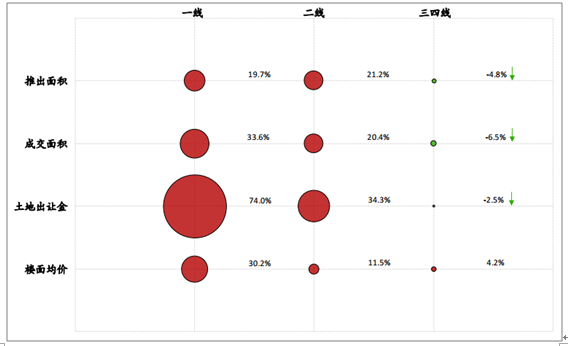

供求方面,一二线城市土地供求均明显增加,二线城市供需规模占比提升显著。2019年上半年,一线和二线城市住宅用地推出面积同比增幅均在20%左右,带动成交面积分别增长33.6%和20.4%;三四线城市推出面积同比下降4.8%,成交面积同比下降6.5%。从各线占比结构来看,上半年,一二线城市推出与成交规模占比均提升,其中二线城市提升显著,推出规模与成交规模占比分别提升了5.6、5.8个百分点至38.9%、39.8%,三四线城市推出与成交占比分别下降5.9、6.4个百分点。

价格方面,一二线城市宅地成交楼面均价涨势领先,溢价率处在较高水平,且较去年同期有所提升,土地竞拍热度较高。2019年上半年,一线城市住宅用地成交楼面均价同比上涨30.2%至16760元/平方米,溢价率为13.9%,较去年同期提高2.0个百分点。二线城市成交楼面均价5786元/平方米,同比上涨11.5%,溢价率为20.5%,较去年同期提高2.2个百分点。三四线城市楼面均价为2856元/平方米,同比上涨4.2%,溢价率较去年同期下降9.2个百分点,三四线城市中,超七成的城市溢价率较去年同期有所下降,其余城市溢价率较去年同期提高,且部分提升幅度较高的城市均为强三线城市。

土地市场较热的城市以重点城市群和中西部核心城市为主。今年上半年,特别是3月以来,土地市场明显升温,从3-6月各城市住宅用地成交溢价率分布来看,溢价率较高的城市主要分布在热点城市群以及中西部的核心区域,土地市场热度高,如长三角城市群内的合肥、南京、杭州、苏州等城市,其中合肥溢价率达77.0%;粤港澳大湾区内部分城市集中推出优质地块,企业竞拍热情较高,其中深圳、广州溢价率分别为45.0%、26.5%;成都、重庆等中西部核心二线城市溢价率亦保持较高水平。

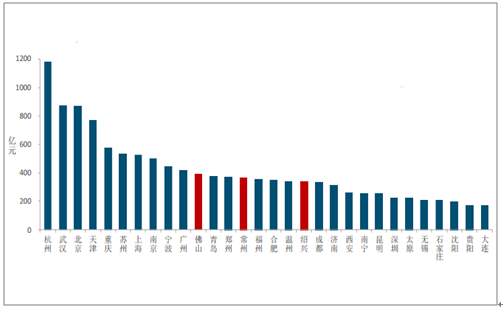

2019年上半年住宅用地出让金TOP30以及各线城市出让金占比(市本级)

数据来源:公共资料整理

一二线城市住宅用地出让金占比提升,其中杭州出让金居全国之首。上半年,全国300个城市住宅用地出让金17657亿元,同比增长25.1%。具体来看,一线城市住宅用地出让金同比增长超七成,增幅居各线城市之首,出让金占比11.5%,较去年同期提升3.2个百分点,其中北京共成交31宗住宅用地,出让金达869亿元,居一线城市首位。二线城市住宅用地出让金同比增长超三成,出让金占比较去年同期提升了4.6个百分点至57.7%,在各线城市中占比提升幅度最大,其中杭州、武汉出让金居全国前两位。三四线城市住宅用地出让金占比较去年同期下降7.8个百分点至30.8%。从住宅用地出让金排行榜来看,一二线城市占据排行榜前十位,且在TOP30中占据27席;进入榜单的三四线城市均位于长三角和珠三角。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询