半导体材料可分为单质半导体及化合物半导体两类,单质半导体如硅(Si)、锗(Ge)等所形成的半导体,化合物半导体为砷化镓(GaAs)、氮化镓(GaN)、碳化硅(SiC)等化合物形成。半导体在过去主要经历了三代变化,。砷化镓(GaAs)、氮化镓(GaN)和碳化硅(SiC)半导体分别作为第二代和第三代半导体的代表,相比第一代半导体高频性能、高温性能优异很多,制造成本更为高昂,可谓是半导体中的新贵。

三大化合物半导体材料中,GaAs占大头,主要用于通讯领域,全球市场容量接近百亿美元,主要受益通信射频芯片尤其是PA升级驱动;GaN大功率、高频性能更出色,主要应用于军事领域,目前市场容量不到10亿美元,随着成本下降有望迎来广泛应用;SiC主要作为高功率半导体材料应用于汽车以及工业电力电子,在大功率转换应用中具有巨大的优势。

化合物半导体材料性能更为优异

材料 | Si | GaAs | GaN |

高频性能 | 差 | 好 | 好 |

高温性能 | 差 | 好 | 好 |

发展阶段 | 成熟 | 发展中 | 初期 |

制造成本 | 低 | 高 | 很高 |

应用领域 | 超大规模集成电路与器件 | 微薄集成电路与器件 | 大功率器件 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国化合物半导体行业市场运行格局及投资前景分析报告》

一、砷化镓(GaAs):无线通信核心材料,受益5G大趋势

砷化镓具有高频、抗辐射、耐高温的特性,因此广泛应用在主流的商用无线通信、光通讯以及国防军工用途上。无线通信的普及与硅在高频特性上的限制共同催生砷化镓材料脱颖而出,在无线通讯领域得到大规模应用。

基带和射频模块是完成3/4/5G蜂窝通讯功能的核心部件。射频模块一般由收发器和前端模组(PA、Switch、Filter)组成。其中砷化镓目前已经成为PA和Switch的主流材料。

4G/5G频段持续提升,驱动PA用量增长。由于单颗PA芯片仅能处理固定频段的信号,所以蜂窝通讯频段的增加会显著提升智能手机单机PA消耗量。随着4G通讯的普及,移动通讯的频段由2010年的6个急速扩张到43个,5G时代更有有望提升至60以上。目前主流4G通信采用5频13模,平均使用7颗PA,4个射频开关器。

PA价值量明显受益4G发展趋势

数据来源:公共资料整理

目前砷化镓龙头企业仍以IDM模式为主,包括美国Skyworks、Qorvo、Broadcom/Avago、Cree、德国Infineon等。产业发展模式开始逐渐由IDM模式转为设计+代工生产,典型事件为代工比例持续提升、avago去年将科罗拉多厂出售给稳懋等。GaAs衬底和器件技术不断成熟和标准化,产品多样化、器件设计的价值显著,设计+制造的分工模式开始增加。

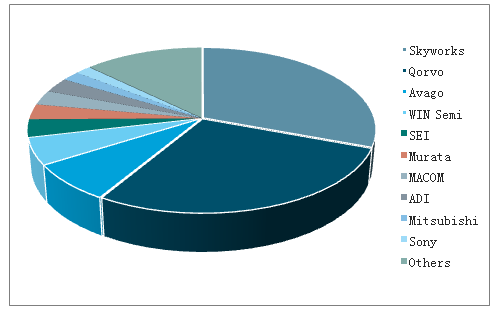

2017年全球用于PA的GaAs器件市场规模达到80-90亿美元,大部分的市场份额集中于Skyworks、Qorvo、Avago三大巨头。预计随着通信升级未来两年有望正式超过100亿美元。

二、氮化镓&碳化硅:高压高频优势显著

氮化镓(GaN)和碳化硅(SiC)并称为第三代半导体材料的双雄,由于性能不同,二者的应用领域也不相同。由于氮化镓具有禁带宽度大、击穿电场高、饱和电子速率大、热导率高、化学性质稳定和抗辐射能力强等优点,成为高温、高频、大功率微波器件的首选材料之一。

PA产品市场占比

数据来源:公共资料整理

1.碳化硅:功率器件核心材料,新能源汽车驱动成长

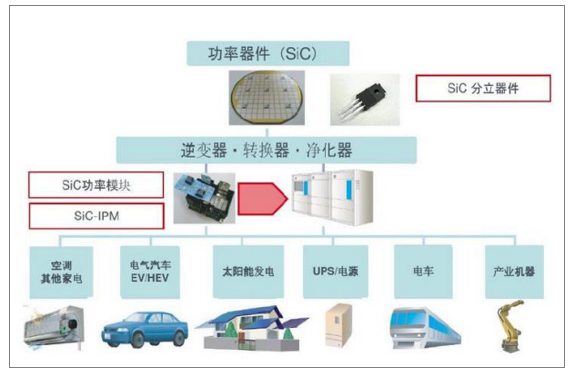

SiC主要用于大功率高频功率器件。以SiC为材料的二极管、MOSFET、IGBT等器件未来有望在汽车电子领域取代Si。目前SiC半导体仍处于发展初期,晶圆生长过程中易出现材料的基面位错,以致SiC器件可靠性下降。另一方面,晶圆生长难度导致SiC材料价格昂贵,预计想要大规模得到应用仍需一段时期的技术改进。

SiC应用领域

数据来源:公共资料整理

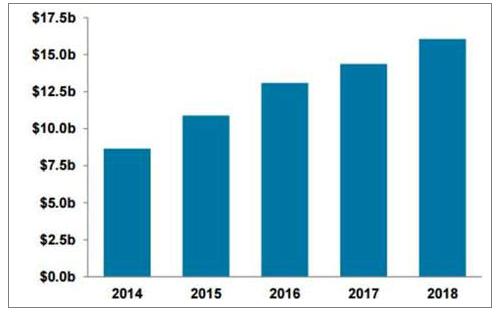

预测到2025年SiC功率半导体的市场规模有望达到30亿美元。在未来的10年内,SiC器件将开始大范围地应用于工业及电动汽车领域。纵观全球SiC主要市场,电力电子占据了2016-2018年最大的市场份额。该市场增长的主要驱动因素是由于电源供应和逆变器应用越来越多地使用SiC器件。

碳化硅市场空间(百万美元)

数据来源:公共资料整理

2.氮化镓:5G时代来临,射频应用前景广阔

目前氮化镓器件有三分之二应用于军工电子,如军事通讯、电子干扰、雷达等领域;在民用领域,氮化镓主要被应用于通讯基站、功率器件等领域。氮化镓基站PA的功放效率较其他材料更高,因而能节省大量电能,且其可以几乎覆盖无线通讯的所有频段,功率密度大,能够减少基站体积和质量。

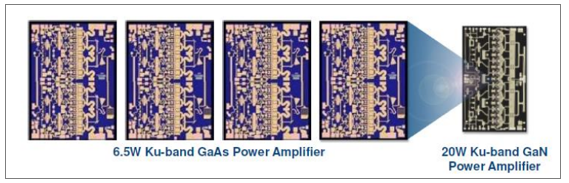

GaN较GaAs大幅减少体积

数据来源:公共资料整理

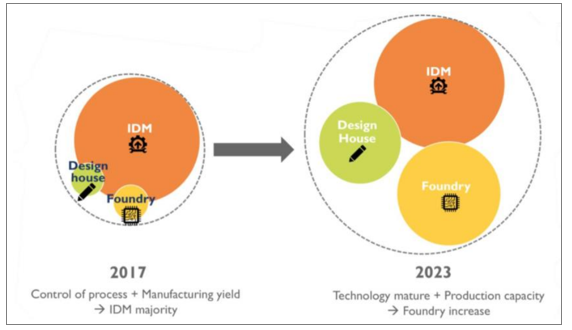

特色工艺代工厂崛起,分工大势所趋。全球半导体分为IDM(IntegratedDeviceManufacture,集成电路制造)模式和垂直分工模式两种商业模式,老牌大厂由于历史原因,多为IDM模式。随着集成电路技术演进,摩尔定律逼近极限,各环节技术、资金壁垒日渐提高,传统IDM模式弊端凸显,新锐厂商多选择Fabless(无晶圆厂)模式,轻装追赶。同时英飞凌、TI、AMD等老牌大厂也逐渐将全部或部分制造、封测环节外包,转向Fab-Lite(轻晶圆厂)甚至Fabless模式。

氮化镓射频器件产业结构变化

数据来源:公共资料整理

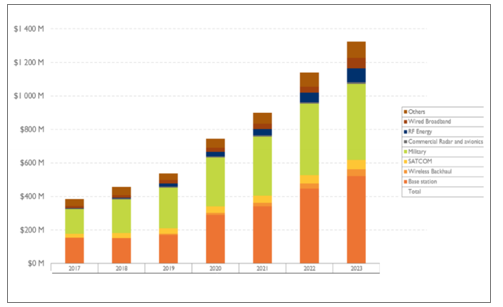

氮化镓射频器件高速成长,复合增速23%,下游市场结构整体保持稳定。数据显示,2017年氮化镓射频市场规模为3.8亿美元,将于2023年增长至13亿美元,复合增速为22.9%。下游应用结构整体保持稳定,以通讯与军工为主,二者合计占比约为80%。

基站建设将是氮化镓市场成长的主要驱动力之一。数据显示,2018年,基站端氮化镓射频器件市场规模不足2亿美元,预计到2023年,基站端氮化镓市场规模将超5亿美元。氮化镓射频器件市场整体将保持23%的复合增速,2023年市场规模有望达13亿美元。

氮化镓射频器件市场结构

数据来源:公共资料整理

氮化镓将占射频器件市场半壁江山。在射频器件领域,目前LDMOS(横向扩散金属氧化物半导体)、GaAs(砷化镓)、GaN(氮化镓)三者占比相差不大,预测至2025年,砷化镓市场份额基本维持不变的情况下,氮化镓有望替代大部分LDMOS份额,占据射频器件市场约50%的份额。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国冰淇淋行业产业链图谱、市场规模、竞争格局及未来前景分析:冷链建设及电商平台发展持续为冰淇淋市场增长提供支持[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国铝挤压行业产量、产业链及未来趋势分析:新能源汽车、光伏、轨道交通等新兴领域已成为拉动行业发展的重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国汽车尾气净化器行业产业链、发展现状及相关企业分析:环保法规的日益严格,汽车尾气净化器市场规模进一步扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国高分子防水卷材行业发展历程、产量、市场规模、重点企业及发展趋势研判:高分子防水卷材规模超200亿元,需求推动下市场前景可观[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)