测算,我国商品住宅开发市场容量巨大,在未计入旧改需求的情况下,行业仍具备约280亿平方米的市场空间(按2018年全国新建商品住宅均价计,约244万亿元)。不过,在考虑到2018年新建商品住宅销售额达13万亿元的庞大基数后,商品住宅开发的增长潜力稍显不足。

人均居住面积提升:2016年,我国人均居住面积为36.6平方米,相比房改初期已大幅提升,但与发达国家仍存在一定的差距;城镇化率提升:2018年中国城镇化率为59.58%,预计能提升至72%;人口自然增长,我国人口近10年保持在5%左右的人口自然增长率,在二胎政策影响下,人口增长率小幅上升;预计能达到16亿人;过去十八年的供应缺口回补。

一、城镇化率

2001至2018年,中国常住人口城镇化率从37.66%增长到59.58%,平均每年增长1.3%,意味着平均每年1800万农村人口流入城镇。“十三五”规划纲要提出,到2020年,中国常住人口城镇化率要达到60%,户籍人口城镇化率要达到45%左右。联合国开发计划署此前预测,2030年,中国城镇化水平将达到70%,届时中国城市人口总数将超过10亿。

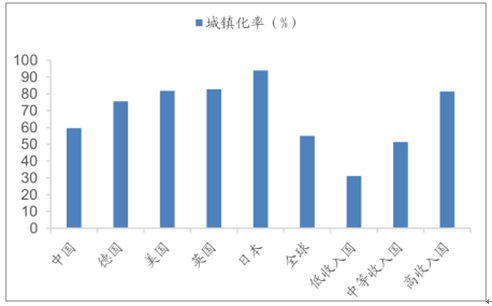

目前我国城镇化率已超过全球及中等收入国家水平达59.58%,增长较上半程有所放缓,但整体水平与高收入国家相比仍存在较大差距,如德国、美国、英国、日本的城镇化率分别高达75.51%、81.79%、82.84%、93.93%,未来我国城镇化发展仍具有较大提升空间。

我国城镇化率经过快速增长进入后半程

数据来源:公开资料整理

我国城镇化率相比发达国家仍有较大提升空间

数据来源:公开资料整理

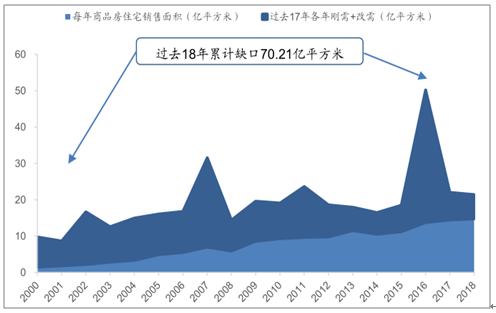

过去十多年商品住房累计供给缺口较大,自2000年以来,多个年份呈现供不应求态势,保守估计累计供给缺口达70.21亿平方米。

2000年-2018年形成的供应总缺口

数据来源:公开资料整理

房地产产业链长、其繁荣或降温将显著影响上、下游众多行业领域:为社会经济活动提供了及其重要的实体场所、及大量的就业岗位;促进了相关产业链的发展,包括材料、金属开采、建筑业、家居、家电等;带动了相关配套产业的繁荣,如金融业、教育、文化等;为二手房交易及房屋租赁的提供了发展基础。

二、土地财政

中国近20年房地产的高速发展与土地财政密不可分,地方政府通过土地出让金获取充裕财力用于道路、交通、学校、医院等公共设施建设,促进了地方城市的发展,而城市的发展又提升了土地的价值,反哺地方政府的土地出让价值,形成良性循环。这种土地财政机制随着时间的推移,不但成为了地方政府重要的财政收入来源,也是地方政府主要的偿债来源之一,短期不可替代。

通过拟合全国公共财政收入与全国商品房销售面积的累计同比增速可见,两者显著正相关,且商品房销售面积累计同比增速领先于公共财政收入累计同比增速约1-2个季度:每当销售面积增速进入低位增长时,财政增速显著回落。

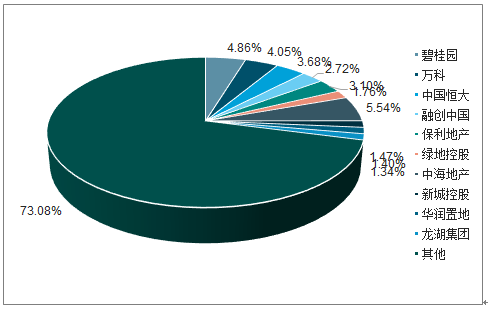

随着行业进入降温阶段,对能力平庸、规模偏小的房地产企业构成巨大的生存挑战,市场份额进一步向聚焦房地产主业的优势企业集中。近几年我国优势房企市场集中度不断提升,截至2018年末,全国房企销售金额Top5门槛提升至4000亿元以上,Top10门槛提升至2000亿元以上;Top10销售金额占全国份额由2015年的16.5%上升至2018年的26.9%,Top5销售金额占全国份额由2015年的11.5%上升至2018年的18.4%。

2018年全年中国优势房企市场份额

数据来源:公开资料整理

三、未来趋势

2019年2月,国家发改委《关于培育发展现代化都市圈的指导意见》指出,“城市群是新型城镇化主体形态,是支撑全国经济增长、促进区域协调发展、参与国际竞争合作的重要平台。都市圈是城市群内部以超大特大城市或辐射带动功能强的大城市为中心、以1小时通勤圈为基本范围的城镇化空间形态。”

2019年4月8日发改委印发《2019年新型城镇化建设重点任务》,积极推动已在城镇就业的农业转移人口落户,继续加大户籍制度改革力度:在此前城区常住人口100万以下的中小城市和小城镇已陆续取消落户限制的基础上,城区常住人口100-300万的II型大城市要全面取消落户限制;城区常住人口300-500万的I型大城市要全面放开放宽落户条件,并全面取消重点群体落户限制;超大特大城市要调整完善积分落户政策,大幅增加落户规模、精简积分项目,确保社保缴纳年限和居住年限分数占主要比例。

自1950年至2015年间,全球城市总数由300个增长至1700个,而Top20城市群的人口占世界总人口比例由11%提升至18%,城市群的出现将有助于强化资源配置的规模效应和集聚效应,通过专业化的分工及协同合作,最大化地提升生产效率,当前全球40个城市群以20%的人口贡献了全球近50%的GDP。回顾世界顶级城市群的发展历程,都经历了由城市间自由竞争、都市圈及产业集群形成、城市间协同发展的历程,而促进都市圈的发展是我国目前推进现代化的必经之路,既有利于优化人口和经济的空间结构,又有利于激活有效投资和潜在消费需求,增强内生发展动力。

预测,我国城镇化将于未来20-30年趋于稳定,京津冀、长三角、珠三角、成渝、长江中游5大城市群将聚集全国人口的50%-60%。

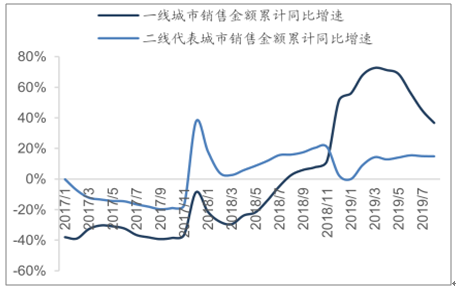

2019年1-9月,一线城市新房销售金额同比增速37%,虽较2019年3月的高点73%已回落36个百分点,但仍处于较高的位置;二线城市新房销售于1月开始触底回升,1-9月新房销售金额同比增速仍维持在15%的水平;公司重点布局的广州、上海、武汉、天津、南京等城市楼市明显回暖。

一二线城市新房销售金额同比增速

数据来源:公开资料整理

城镇化推进、改善需求、人口增长及供应缺口后,经测算商品住宅开发仍有约280亿平方米(244万亿元)的市场空间。据国际经验及客观规律,都市圈及城市群的成型将成为支持经济增长、促进区域协调发展、参与国际竞争合作的重要平台。

相关报告:智研咨询发布的《2020-2026年中国住宅开发行业市场全景调查及投资价值预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国商品住宅开发行业市场竞争力分析及发展策略分析报告

《2022-2028年中国商品住宅开发行业市场竞争力分析及发展策略分析报告》共十五章,包含2022-2028年中国商品住宅开发行业投资前景,2022-2028年中国商品住宅开发企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国住宅用地溢价率、成交及出让情况(附成交与出让均价、成交宗数、成交面积、成交价款)[图]](http://img.chyxx.com/2020/11/20201111135233.png?x-oss-process=style/w320)

![趋势研判!2026年全球车辆铰接系统行业产业链、市场规模、竞争格局及发展趋势:市场规模将突破20亿元,本土企业迅速崛起,“一超多强”格局正在重塑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池设备行业政策、产业链、市场规模、竞争格局及发展趋势研判:市场规模呈现持续增长态势,有望突破40亿美元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)