一、中国房地产女富豪财富缩水,与房地产调控周期相吻合

21世纪以来中国房价的高涨催生了国内大批亿万富豪,在互联网行业快速发展的今天,房地产领域富豪在财富总额上仍然占据大头。

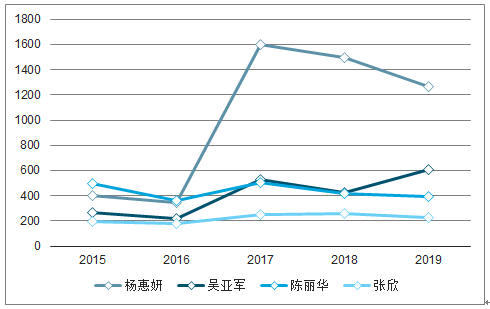

从历史数据来看,房地产行业前四大富豪,除吴亚军外,其他三位财富在2017-2019年均出现了不同程度缩水。这与2016年以来,中国房地产调控政策趋严,房地产行业进入调整周期相吻合。

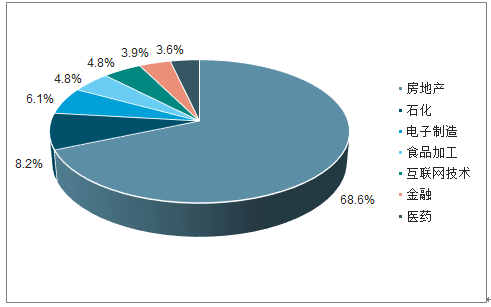

2019年中国十大最富女性榜单

排名 | 姓名 | 财富来源 | 所属行业 | 财富值(亿元) |

1 | 杨惠妍 | 碧桂园 | 房地产 | 1269 |

2 | 吴亚军 | 龙湖集团 | 房地产 | 607.5 |

3 | 陈丽华 | 富华国际集团 | 房地产 | 391.5 |

4 | 范红卫 | 恒力股份 | 化工合成材料 | 297 |

5 | 张欣 | SOHO中国 | 房地产 | 229.5 |

6 | 周群飞 | 蓝思科技 | 电子制造 | 222.8 |

7 | 程雪 | 海天味业 | 食品加工 | 175.5 |

8 | 马东敏 | 百度 | 互联网技术 | 175.5 |

9 | 陈金霞 | 涌金集团 | 金融 | 141.8 |

10 | 郑翔玲 | 中国生物制药 | 医药 | 128.3 |

相关报告:智研咨询发布的《2020-2026年中国房地产行业运营模式分析及发展前景预测报告》

2019年福布斯女性财富榜前十名财富分布情况

2015-2019年中国房地产前四大女性富豪财富变化

二、中国房地产经历四轮调控周期

2005-2019年初,中国房地产行业共经历了四轮政策调控周期。2016年中国核心一、二线城市房价出现快速上涨现象,中央收紧房地产政策,各地纷纷出台限购、限贷、限价、限售、限离婚、限商住、限土拍等措施,房地产行业进入调整周期。

2018年,国内经济下行压力加大,叠加贸易摩擦影响,部分城市开始对限购、限售等政策进行松动。

三、中国房地产市场供需增速放缓

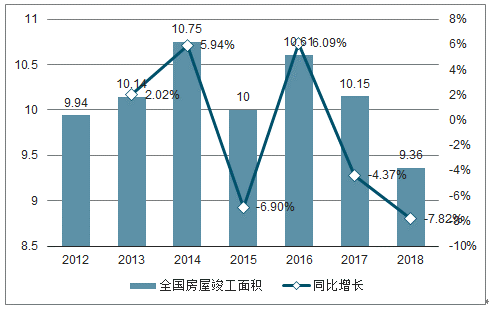

中国房地产市场的供需情况主要看房屋竣工面积和房屋销售面积情况。2016-2018年,中国房屋竣工面积呈现连续下滑趋势,2018年,中国房屋竣工面积为9.36亿平米,同比下降7.82%。

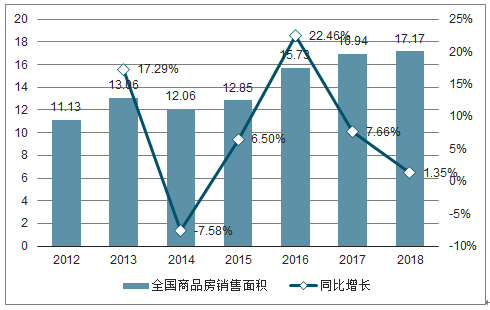

从需求端来看,2012-2018年中国商品房销售面积保持增长趋势,但是销售增速在2016年开始出现大幅下滑。2018年中国商品房销售面积为17.17亿平米,同比小幅增长1.35%,增速进一步缩小。

2012-2018年中国房屋竣工面积

2012-2018年中国商品房销售面积

2018年12月,全国40城市商品房成交面积2929万平米,同比上升4.0%;2018年1-12月,全年累计销售同比下降1.9%。其中北上广深,北京、上海2018年商品房成交面积分别同比下降17.90%和1.10%。

2018年12月及全年重点城市商品房成交面积

城市 | 12月成交面积 | 成交同比 | 2018年月均成交面积 | 月均成交同比 |

汕头 | 22.5 | -58% | 27.8 | -41.2% |

大连 | 32.6 | -43% | 28.9 | -18.9% |

北京 | 127.8 | 3.3% | 66.8 | -17.9% |

杭州 | 150.8 | -11.3% | 107.2 | -15.4% |

武汉 | 255.2 | -8% | 182 | -15.1% |

南昌 | 69.6 | -1.7% | 51.5 | -12.6% |

南京 | 96.7 | -8.6% | 68.4 | -12.1% |

东莞 | 92.1 | 1.5% | 58.6 | -11.6% |

惠州 | 36.3 | 1.5% | 30.4 | -6% |

南宁 | 164.1 | 114.3% | 89.3 | -5.3% |

福州 | 43.1 | 2.1% | 27.8 | -3.1% |

上海 | 181.6 | 0.6% | 151.1 | -1.1% |

苏州 | 133.1 | 37.2% | 90.2 | 1% |

广州 | 245.6 | 75.7% | 106.7 | 4.1% |

金华 | 13 | 25.1% | 16.8 | 5.4% |

扬州 | 22.6 | -27.4% | 34.7 | 6.6% |

深圳 | 69.1 | 18.1% | 38.3 | 11.5% |

温州 | 97.1 | 19.3% | 82.3 | 24.7% |

泉州 | 36.3 | 10.2% | 33.3 | 36.1% |

佛山 | 205.9 | 50.7% | 138.7 | 54.5% |

2018年中国二手房交易市场同样不容乐观,2018年上半年,中国主要城市包括北京、广州、重庆、苏州等二手房交易市场均遭遇凛冬,成交面积和套数同比出现不同程度下滑。

2018年上半年中国重点城市二手房交易情况

城市 | 成交面积 | 同比 | 成交套数 | 同比 |

北京 | 663 | -17% | 76929 | -12% |

上海 | 656 | 2% | 82634 | 2% |

广州 | 318 | -71% | 40821 | -63% |

深圳 | 268 | 4% | 32956 | 6% |

武汉 | 853 | / | 97101 | / |

重庆 | 846 | -13% | 94627 | -7% |

苏州 | 360 | -16% | 31891 | -17% |

成都 | 358 | 83% | 39798 | 84% |

杭州 | 295 | -35% | 32279 | -32% |

青岛 | 259 | -24% | 30141 | -20% |

南京 | 258 | -36% | 30784 | -36% |

从待售面积来看,2015-2018年,中国30个一线城市商品住宅可售面积呈现先降后升趋势。2018年3月,30个一线城市商品住宅可售面积下降至2100万平米以下,2018年5月份开始,商品住宅可售面积逐渐上升。截至2018年底,商品住宅可售面积为2921.53万平米,同比增长31.74%,商品住宅可售套数为24.32万套,同比增长34.44%。

中国全国的房屋库存面积有多少,由于国内官方并未有引入“空置面积”和“空置率”,并未有统计标准。库存面积不止包括待售面积,还包括空置面积和在建面积。中国的房屋空置率接近30%,这个比例要远远高出世界上许多国家。

四、房地产行业发展趋势:短期延续下行趋势

1、销售面积将出现负增长

2015年以来中国,中国商品房销售面积持续增长,主要得益于三大红利:去库存政策红利,包括购房信贷宽松、棚改货币化安置支持以及政府调控退出;城镇化加速红利;住房消费升级红利。

2019年,棚改货币化安置逐渐退出市场,去库存政策红利消退,房贷利率难以下降,房地产市场严调控态势短期不会有转变,预计2019年中国商品销售面积将迎来负增长。

2、土地购置均价下滑

2018年,全国土地市场整体供应量增加,不过受政策调控影响,地产商拿地意愿不强,全国土地流拍情况增多,全国300城市合计流拍土地1809宗,流拍率接近10%,土地市场交易疲软,土地交易均价出现下滑。一方面由于国家调控政策影响,另一方面由于地产开发商融资难度加大,融资成本上升。预计短期内,土地购置面积增速将放缓,供大于需影响下土地购置均价将进一步降低。

2018年12月全国土地出让金前20名

排名 | 城市 | 出让金 | 同比 |

1 | 广州 | 545.1 | 107% |

2 | 武汉 | 321.2 | -41% |

3 | 成都 | 273.1 | 24% |

4 | 上海 | 193.1 | 101% |

5 | 南京 | 166.9 | -30% |

6 | 天津 | 158.3 | 78% |

7 | 北京 | 156.5 | -16% |

8 | 温州 | 131.7 | 52% |

9 | 乌鲁木齐 | 126.2 | 27% |

10 | 潍坊 | 104.9 | 73% |

排名 | 城市 | 出让金 | 同比 |

1 | 扬州 | 96 | 78% |

2 | 宁波 | 94 | 47 |

3 | 合肥 | 89 | 124% |

4 | 济南 | 84.2 | -77% |

5 | 郑州 | 76.9 | -46% |

6 | 西安 | 74.3 | 120% |

7 | 南通 | 71.7 | 10% |

8 | 南昌 | 64.6 | -41% |

9 | 石家庄 | 58.5 | 22% |

10 | 青岛 | 56.7 | -39% |

3、房地产行业集中度将进一步提高

未来房地产行业市场集中度将进一步提升,小型开发商将会通过转行调整、关闭破产、重组兼并等方式逐步退出。据统计,全国约有十多万家房地产开发企业,在实际开发中,15%的开发商建设开发量占到总开发量的95%,剩下85%的企业建设量只占5%,大多数根本就是趴着不动的僵尸企业或空壳公司。随着房地产行业优化供给,提高准入门槛,僵尸空壳企业将逐渐被消除。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询