一、我国饲料行业市场空间大未来仍有增长潜力

1、我国饲料行业市场容量大

我国饲料产量稳居世界第一。我国饲料工业起始于上世纪70年代。1991年起成为仅次于美国的世界第二大饲料生产国。2011年,我国饲料产量超越美国跃居世界第一。十二五期间,我国饲料产量稳居世界首位,约占全球饲料总产量的25%。近几年,我国饲料产量规模仍在不断扩大,但增速由两位数放缓至个位数水平。2018年,全国饲料总产量达到2.28亿吨,同比增长2.8%。其中配合饲料2.05亿吨,同比增长4.6%;浓缩饲料1606万吨,同比下降13.4%;混合饲料653万吨,同比下降5.1%。从品种上看,猪饲料9720万吨,同比下降0.9%;蛋禽饲料2984万吨,同比增长1.8%;肉禽饲料6509万吨,同比增长8.2%;水产饲料2211万吨,同比增长6.3%;反刍饲料1004万吨,同比增长8.9%;其他饲料360万吨,同比下降10.7%。

我国饲料工业总产值不断上升。2018年全国饲料工业总产值8872亿元,同比增长5.7%;总营业收入8689亿元,同比增长6%。其中饲料产品产值7869亿元,营业收入7753亿元,分别同比增长5.8%和6.2%,增速同比有较大幅度的提升。饲料添加剂产品产值和应税收入分别为944亿元和875亿元,分别同比增长4.9%和5.3%,增速同比有所收窄。

我国饲料产量及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国饲料行业市场前景分析及发展趋势预测报告》

2018年我国饲料产品产量占比

数据来源:公开资料整理

二、预计猪料逐步回升禽料保持上升水产料平稳增加

1、猪饲料需求有望逐步回升

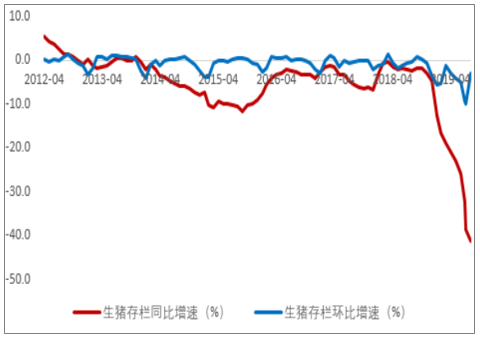

我国生猪存栏量同比仍在下滑,但9月数据环比已有所改善。今年以来生猪存栏量持续下降,降幅不断扩大。9月生猪存栏量同比下降达到41.1%,环比下降3%;能繁母猪存栏同比下降38.9%,环比下降2.8%。同比降幅再创新高,但环比降幅明显收窄。伴随产能的去化,猪肉价格持续上涨。截至9月底,全国22个省市猪肉平均价格已接近40元/公斤,生猪价格接近30元/公斤,仔猪价格超过70元/公斤,价格早已超越上一轮周期的高点。

我国生猪存栏量同比环比增速

数据来源:公开资料整理

我国能繁母猪存栏量同比环比增速

数据来源:公开资料整理

全国22省市猪肉平均价格

数据来源:公开资料整理

全国22个省市生猪及仔猪平均价格

数据来源:公开资料整理

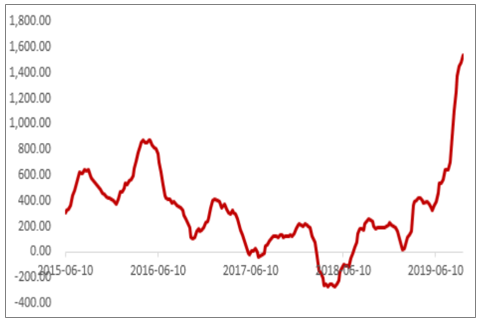

生猪补栏意愿有望逐步回升,拉动猪饲料需求逐步回升。由于猪价持续上涨,我国生猪养殖预期头均盈利不断回升。生猪销售收入持续回升。温氏股份1-9月份商品猪销售收入268.45亿元,同比增长14.7%;从4月份开始,生猪销售收入增速回升至两位数水平增长。牧原股份1-9月份,商品猪销售收入112.77亿元,同比增长23.8%,增速持续回升。盈利的持续回升,再加上政策的大力支持,预计生猪补栏量有望逐步回升,拉动猪饲料需求逐步回升。

我国生猪养殖预期盈利

数据来源:公开资料整理

2、禽饲料需求保持上升

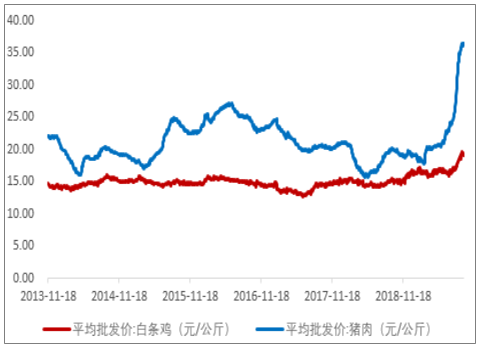

由于生猪产能持续去化,猪肉供应紧缺,猪肉价格持续上涨,鸡肉对猪肉的替代效应将不断显现,拉动鸡肉需求量保持上升。预计2019-2020年禽养殖有望维持高景气度,禽饲料需求保持上升。2018年我国蛋禽饲料产量达到2984万吨,同比增长1.8%;肉禽饲料产量达到6509万吨,同比增长8.2%。预计2019-2020年全国蛋禽和肉禽饲料产量有望保持个位数增长,2020年蛋禽饲料产量有望突破3200万吨,肉禽饲料产量有望突破7000万吨。

我国主产区白羽肉鸡与白条鸡平均价

数据来源:公开资料整理

鸡肉价格与猪肉价格走势对比

数据来源:公开资料整理

3、水产饲料平稳增加

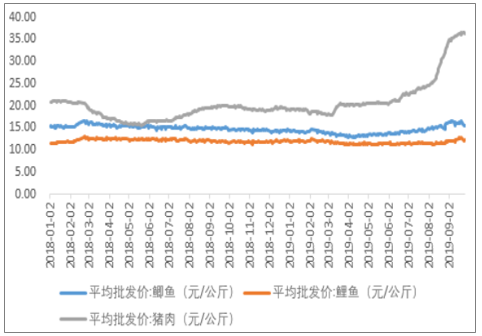

水产饲料多元化发展,有望平稳增加。随着居民生活水平的提升及环保趋严,水产养殖品种由传统家鱼转向虾蟹、特种鱼类等高端水产养殖,水产需求趋于多元化发展。2018年水产饲料产量达到2211万吨,同比增长6.3%。目前我国水产饲料普及率仍较低,如果未来达到45%的普及率,水产品产量达到5240万吨,按照1.35的料重比,则水产品饲料需求量有望突破3100万吨。

鲫鱼鲤鱼批发价与猪肉批发价对比

数据来源:公开资料整理

我国水产饲料产量

数据来源:公开资料整理

三、我国饲料行业格局分散龙头集中度还有很大提升空间

1、我国饲料龙头集中度还较低

我国饲料企业单厂产能低,龙头集中度较低。2016年我国饲料加工企业约7047家,平均单厂产能仅2.97万吨,远低于发达国家饲料业平均水平。从龙头公司的产量占比来看,产量处于前三的公司包括新希望、海大集团和双胞胎集团,2018年饲料产量分别约为1715万吨、1065.4万吨和1000万吨,占我国饲料总产量比重分别为7.5%、4.7%和4.4%,CR3产量占比约为16.6%。与德国、日本CR3在30%以上的集中度相比,我国龙头集中度还有较大提升空间。

国内主要饲料公司产量及其占比

公司 | 主营 | 饲料品种 | 2018年饲料产量 | 产量占比 |

新希望 | 饲料、白羽肉禽、猪养殖、食品等 | 禽料、猪料、水产料和其它料 | 1714.8 | 7.5 |

海大集团 | 饲料、苗种、动保、养殖等 | 水产料、畜禽料 | 1065.4 | 4.7 |

双胞胎集团 | 饲料 | 畜禽料 | 1000 | 4.4 |

唐人神 | 饲料、养殖等 | 猪料、禽料、水产料 | 494.9 | 2.2 |

正邦科技 | 饲料、养殖、食品、兽药、农药等 | 猪料、禽料 | 479.6 | 2.1 |

大北农 | 饲料、养殖、种业、动保等 | 猪料、水产料、反刍料、禽料 | 457.4 | 2 |

通威股份 | 饲料、光伏等 | 水产料、禽料、猪料 | 428.1 | 1.9 |

禾丰牧业 | 饲料、屠宰、养殖等 | 猪料、禽料、反刍料、水产料 | 234.9 | 1 |

傲农生物 | 饲料、养殖、动保等 | 猪料、水产料、禽料、反刍料 | 166.5 | 0.7 |

天康生物 | 饲料、养殖、兽药、油脂加工等 | 猪料、水产料、禽料、反刍料 | 116.4 | 0.5 |

金新农 | 饲料、养殖、动保等 | 猪料 | 76.2 | 0.3 |

天邦股份 | 养殖、饲料、动保等 | 猪料、水产料 | 62.31 | 0.3 |

正虹科技 | 饲料、养殖 | 猪料、禽料、水产料 | 41.7 | 0.2 |

天马科技 | 饲料 | 水产料 | 11.2 | 0 |

合计 | / | / | / | 27.9 |

数据来源:公开资料整理

2、未来生产规模化程度将进一步上升

行业中小产能将退出,规模化程度将不断上升。2015年末,全国共有配合饲料和浓缩饲料厂6772个,比2010年减少4071个。年产量50万吨以上的饲料企业48家,饲料产量占全国总产量的56.5%,分别比2010年增加18家和14.5个百分点,其中年产量100万吨以上的饲料企业达到32家,产量占全国总产量的51%。根据国家十三五规划,到2020年中国饲料企业减少至3000余家,100万吨产能的企业增加至60家,约占全国饲料产能的60%。行业生产规模化程度进一步上升,龙头企业集中度不断提升。

我国饲料加工企业数量

数据来源:公开资料整理

3、非洲猪瘟加速行业整合

非瘟加速中小饲料企业退出。非洲猪瘟自爆发以来,我国生猪存栏和猪饲料需求大幅下降。6月份,全国单月猪饲料销量同比下降27%。非洲猪瘟背景下,在禽饲料、水产饲上没有竞争优势的中小饲料企业将失去生存基础,加速退出饲料行业。非洲猪瘟导致猪肉消费存在较大缺口,猪价上涨带来禽肉和水产品替代效应,禽养殖和水产养殖将迎来较大机会,拉动禽饲料和水产饲料需求上升。行业内产品线完整,具有规模优势和技术优势的龙头将加速整合,收割市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国饲料行业市场调查研究及发展前景展望报告

《2024-2030年中国饲料行业市场调查研究及发展前景展望报告》共十三章,包含我国饲料行业重点企业分析,中国饲料行业发展环境分析,2024-2030年饲料行业投资及发展前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国生物发酵饲料行业洞察:随着市场需求不断变化,生物发酵饲料行业将继续发展壮大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)