一、维生素A行业概况

维生素A(VitaminA)化学名为视黄醇,是最早被发现的维生素,是脂溶性的醇类物质。有多种分子形式。其中VA1主要存在于动物肝脏、血液和眼球的视网膜中,又叫视黄醇,熔点64℃,分子式C20H30O,VA2主要在淡水鱼中存在,熔点只有17~19℃,分子式C20H28O。维生素A是构成视觉细胞中感受弱光的视紫红质的组成成分,视紫红质是由视蛋白和``11–顺–视黄醛组成,与暗视觉有关。人体缺乏维生素A,影响暗适应能力(夜盲症),如儿童发育不良、皮肤干燥、干眼病、夜盲症,老年斑等。

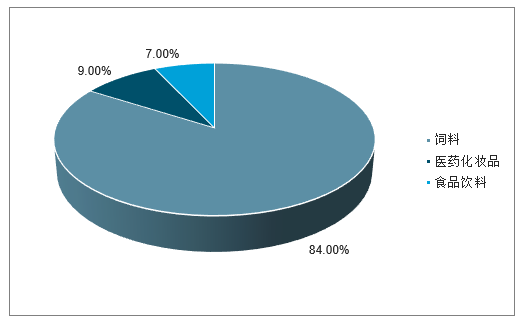

需求结构:维生素A是全球需求量约25000吨左右,下游主要以饲用为主,占比超过80%,食品和医药保健品占VA消费约20%。

生产工艺:VA生产技术门槛较高,目前维生素A工业生产的技术路线主要有Roche公司的O.Isler于1947年设计的路线和BASF的HorstPommer于1963年工业化的路线,两条路线均以β-紫罗兰酮为起始原料,目前帝斯曼和我国三大生产厂商均使用Roche技术路线,巴斯夫和安迪苏主要使用BASF路线,两条反应路线各有千秋,成本较为接近。

维生素A的关键起始原料β-紫罗兰酮在工业大规模生产中是由柠檬醛为起始原料合成,目前全球柠檬醛产能主要集中在巴斯夫、新和成和日本可乐丽三大公司,其中约60%的柠檬醛供应量来自巴斯夫。2016年和2017年VA两次价格大幅上涨都是源于BASF德国工厂爆炸事故,影响柠檬醛全球供应,最终传导下游VA价格暴涨,柠檬醛是VA生产的瓶颈。

二、供给端波折不断,维生素A景气持续,维生素消费信心比黄金珍贵

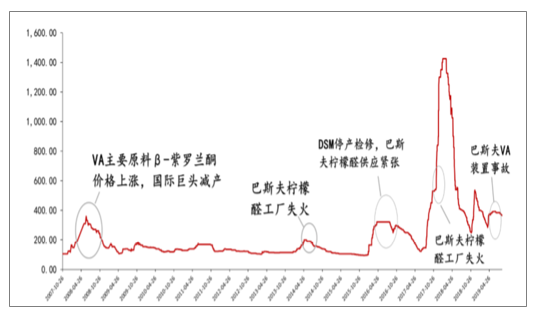

2003年~2007年,维生素A价格处于85元/kg至135元/kg之间小幅波动。国外厂商为DSM、BASF和安迪苏,国内厂商为新和成、金达威和浙江医药,总产能大于80%。逐步形成垄断格局,其中新和成是国内的主要厂商。

2008年,由于维生素A主要原料β-紫罗兰酮价格上涨,BASF、DSM和安迪苏相继减产甚至停产,维生素A价格暴涨,后期受次贷危机的影响,价格回落。2014年3月中旬,BASF柠檬醛工厂发生火灾,生产线关闭引发“蝴蝶效应”,饲料级维生素A涨至260元/kg。

2015年12月,DSM停产检修,下游库存出清,同时2016年1月下游刚性需求回暖,1月19日,新和成提价至180元/kg,维生素A价格大涨,2016年3月BASF柠檬醛持续供应紧张催化了这一轮涨价,高价维持在320元/kg至360元/kg,2016年8月,下游需求转弱,维生素A市场行情开始走弱,2016年10月17日,德国BASF总部发生爆炸,维生素A价格小幅回升,接着走弱。2017年8月,巴斯夫首先提价280元/kg,DSM设备检修。2017年10月31日巴斯夫德国工厂发生火灾宣布不可抗力,由于巴斯夫供应全球79%的柠檬醛,安全事故引起全球维生素A中间体的严重短缺,维生素A价格暴涨,欧洲地区的VA1000报价390~460欧元/kg,国内报价50万IU维生素A报价1600元/kg。

2019年4月,主要供应巨头帝斯曼瑞士工厂因废水处理的菌种被污染,停产2~3个月,使得供给端受影响,推动价格上涨。2019年6月,巴斯夫德国工厂LutavitA1000和LutavitA/D3因生产最后一步有问题停产。2019年8月23日新和成恢复维生素A粉报价至550元/kg。

2019年8月29日,BASF德国工厂维生素A(100万IU)预计在11月恢复生产,但四季度开工率将保持较低水平,2020年一季度产量会有所恢复,但整体而言,产量会低于正常水平。同时,2020年下半年将会有停产计划(扩建维生素A生产线)。

推断直至2020年底,维生素A行业供给端产能将受到装置改造、环保督察、产能扩张停产等多方面因素影响,维生素A产品价格处于高景气周期。

维生素A

历史价格走势(元/kg)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国维生素A行业市场监测及未来前景预测报告》

维生素A的下游应用包括饲料、医药化妆品和食品饮料。维生素A在饲料方面的应用为70%左右。维生素作为饲料中的必须添加品,价格成本占比极小,但是应用不可替代性较强。

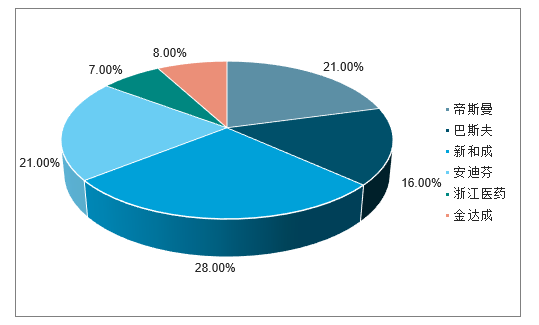

安迪苏维生素A的产能占比为21%,公司公告2016年产量为2400吨(100万IU),折算成50万IU4800吨,当市场上维生素A出现供应缺口时,安迪苏维生素A的产量将增加,2017年由于巴斯夫柠檬醛供给的减少,公司预计产量减少700-1000吨(100万IU),2018年公司为了保障中间体的供应,签订了新的供应商,预计2019年公司维生素A的销量将同比大幅增长。新和成的产能1万吨为全球最大,DSM产能8000吨,巴斯夫预计2020年将产能扩增至8400吨。

维生素A的下游应用

数据来源:公开资料整理

全球维生素A供应格局

数据来源:公开资料整理

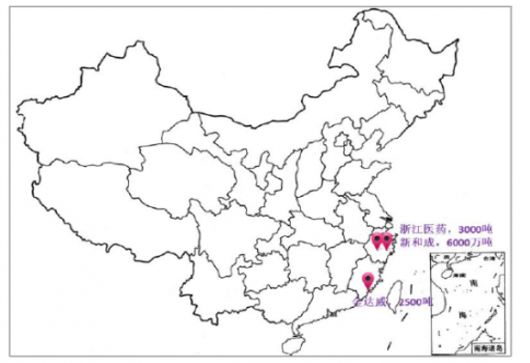

VA国内产能地域分布

数据来源:公开资料整理

Roche路线在1948年开始工业化生产,目前DSM、安迪苏和我国三大厂商采用这个路线,柠檬醛收率在59%;BASF路线在1971年开始工业化生产,柠檬醛收率在64%,相对较高,但对设备要求高且三废处理难度较大,两种工艺各有优点,成本相差不大。

2018年全球维生素A总产能约为3.7万吨,需求约2.7万吨,需求/产能比约为73%。此外,维生素E的产能过剩则更加突出,2018年全球维生素E折50%粉总产能约为24.6万吨,需求在16万吨左右,需求/产能比约为65%,且国内的维生素E能有40%出口。

维生素A主要应用于饲料和食品医药,从2015年开始,维生素A的价格就一直处于上升区间。而在今年5月份,维生素A原料对外报价为每公斤385~390元,比4月中旬(280元)开始涨时,多了100多元。

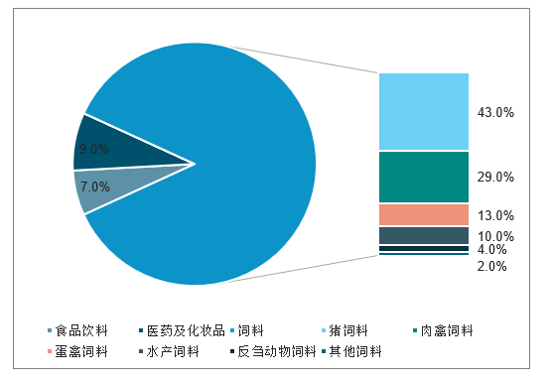

根据2018年国内饲料消费情况,猪饲料占比43%,肉禽饲料占比29%,蛋禽饲料占比13%,水产饲料10%,反刍饲料4%,其它饲料2%。

维生素A下游需求

数据来源:公开资料整理

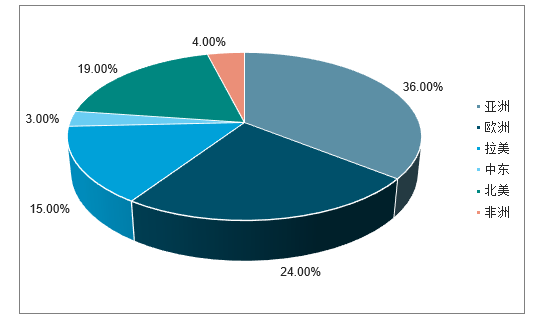

最新发布的2019年奥特奇全球饲料调查报告评估,2018年全球饲料产量增加了3%,达到11.03亿吨,连续第三年超过10亿吨。排名前八的国家是中国、美国、巴西、俄罗斯、印度、墨西哥、西班牙和土耳其。这些国家生产的饲料占世界饲料总产量的55%,这些国家的饲料厂的数量占世界饲料厂总量的59%,所以,可以将它们视为农业趋势的指标。主要增长来自蛋鸡、肉鸡和奶制品行业。

全球不同区域饲料生产情况

数据来源:公开资料整理

2018年北美饲料消费略降,欧洲稳步增长;东南亚和南美饲料消费保持较快增长;中国畜牧产业结构持续调整,饲料消费稳中有降。中国保持着世界上最大的饲料生产国的地位。

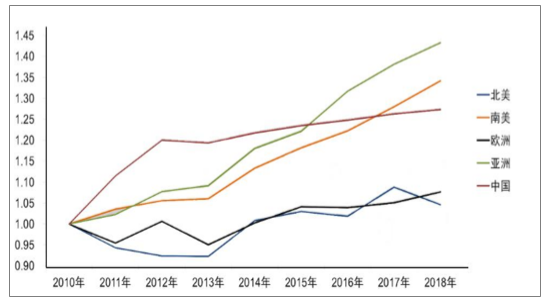

图表19:2010~2018

全球饲料消费相对增长变化(2010年=1)

数据来源:公开资料整理

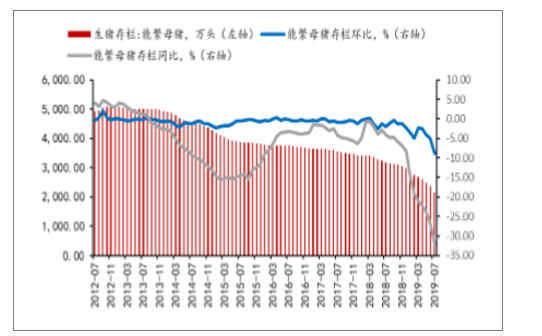

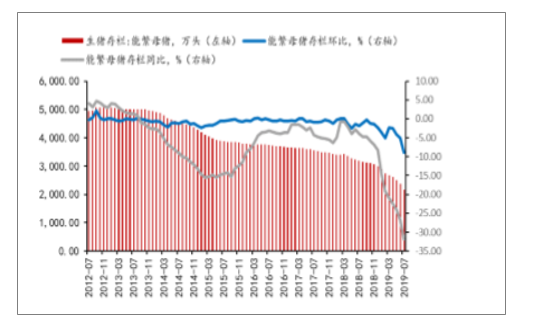

受非洲猪瘟影响,国内生猪存栏量大幅下滑,截至2019年7月,国内生猪存栏量21932万头,环比下降9.4%,同比下降32.2%,其中能繁母猪存栏量2165万头,环比下降8.9%,同比下降31.9%。

国内生猪存栏情况

数据来源:公开资料整理

国内能繁母猪存栏情况

数据来源:公开资料整理

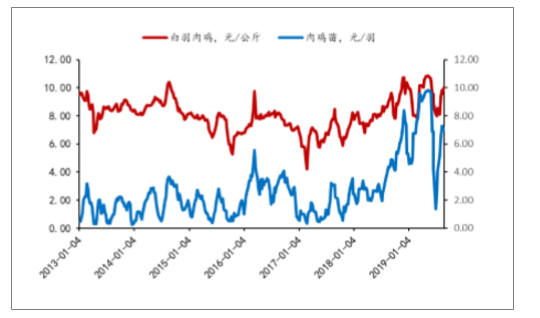

2016年祖代鸡受禽流感影响更新量触底,之后更新数量开始回升,2018年上半年更新33万套,下半年更新57万套,重回90万套,同比增加36%,预计2019年祖代鸡更新数量能达到100万套,带动禽类饲料需求快速增长。

祖代鸡引种更新量(万套)

数据来源:公开资料整理

白羽肉鸡高位运行

数据来源:公开资料整理

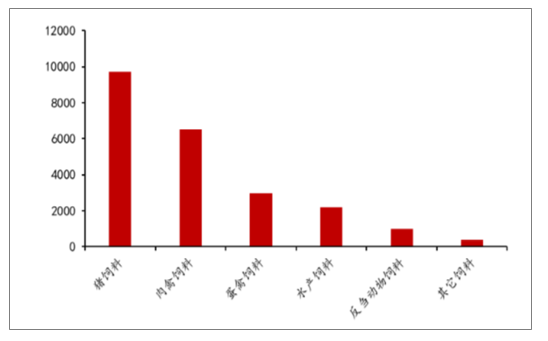

2018年全国饲料总产量22788万吨,同比增长2.8%,产品类别和品种结构呈现不同涨跌趋势。从类别看,表现为“一增两降”。其中,配合饲料20529万吨、同比增长4.6%,浓缩饲料1606万吨、同比下降13.4%,添加剂预混合饲料653万吨、同比下降5.1%。从品种看,受非洲猪瘟影响,国内肉类消费结构发生变化,表现为“猪弱禽强、水产反刍快涨”。其中,猪饲料9720万吨、同比下降0.9%,蛋禽饲料2984万吨、同比增长1.8%,肉禽饲料6509万吨、同比增长8.2%,水产饲料2211万吨、同比增长6.3%,反刍动物饲料1004万吨、同比增长8.9%,其他饲料360万吨、同比下降10.7%。

2018年全国饲料产量构成情况(万吨)

数据来源:公开资料整理

2019年全球饲料最新报告,中国饲料总产量占全球的17%。假设国内猪饲料下降25%,蛋禽料增长5%,肉禽料增长15%,水产料增长10%,反刍料增长10%,预测国内饲料总产量将下降4.3%,全球其它地区(83%)仍将保持3%的增速增长,则全球饲料消费量仍将保持1.8%的正向增长,需求乐观。国内饲料产业受非洲猪瘟影响严重,2018年中国维生素产量占全球产量77%,维生素A一半以上产能位于欧洲,受影响较其它品种小,在人民币汇率下行的情况下,国内维生素出口将有较快增长,在饲料行业悲观情绪如此蔓延的情况下,维生素需求端相对乐观,信心比黄金珍贵。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国海相地层油气行业市场全景调研及前景战略研判报告

《2023-2029年中国海相地层油气行业市场全景调研及前景战略研判报告》共十一章,包含中国海相地层油气勘探行业运行环境分析,中国海相地层油气勘探的发展趋势分析,中国海相地层油气勘探热点解析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)