党的十九大报告、国企改革座谈会等多个场合强调做强调优做大国有企业,各部门、各地区也纷纷出台政策支持:行业层面支持传统行业转型升级,与新媒体融合共生;国企层面支持体制机制创新、深化改革,做大国有企业。

2018-2019年文化体制改革相关政策梳理

日期 | 发布单位 | 政策名称 | 简要内容 |

2018年12月 | 国务院办公厅 | 《文化体制改革中经营性文 化事业单位转制为企业的规 定》和《进一步支持文化企 业发展的规定》 | 经营性文化事业单位转制为企业,要依法登记为有限责任公司 或股份有限公司,积极稳妥推进混合所有制改革,形成有效制 衡的公司法人治理结构和灵活高效的市场化经营机制。完善法 人结构,建立健全决策合法性审查机制。大力推进国有文化企 业内部进行资源整合,推进国有企业兼并重组,转型升级,促 进文化产业布局优化。 |

2019年2月 | 财政部、税务总局、中央宣传部 | 《关于继续实施文化体制改 革中经营性文化事业单位转 制为企业若干税收政策的通 知》 | 经营性文化事业单位转制为企业,自转制注册之日起五年内免 征企业所得税。2018年12月31日之前已完成转制的企业,自 2019年1月1日起可继续免征五年企业所得税。由财政部门拨 付事业经费的文化单位转制为企业,自转制注册之日起五年内 对其自用房产免征房产税。 |

数据来源:公开资料整理

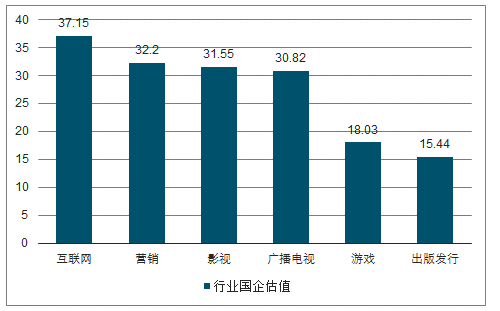

截至2019年6月6日,传媒板块整体估值(TTM,中值)20.3X,传媒国企中占比最高的出版发行行业PE(TTM,中值)仅为15倍左右。

传媒细分行业国企估值比较

数据来源:公开资料整理

一、广播电视

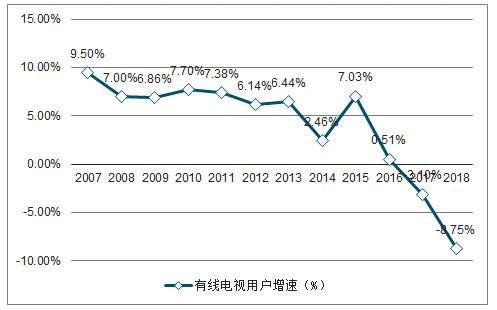

IPTV与OTT快速崛起,有线电视受到明显冲击,份额持续下降。有线电视用户数在2016年达到峰值后开始负增长,2018年用户数为2.23亿户,同比下降8.75%。行业盈利能力受到制约,利润率水平随用户数一同下滑。有线电视用户数在2016年达到峰值后开始负增长,2018年用户数为2.23亿户,同比下降8.75%。行业盈利能力受到制约,利润率水平随用户数一同下滑。

有线电视及数字电视用户数量增速变动趋势

数据来源:公开资料整理

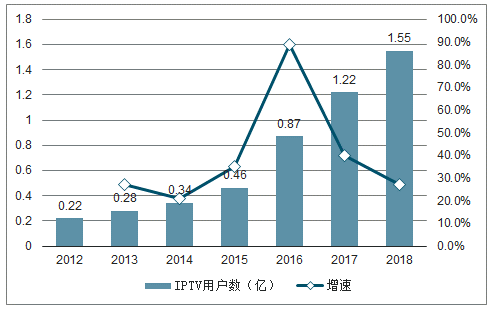

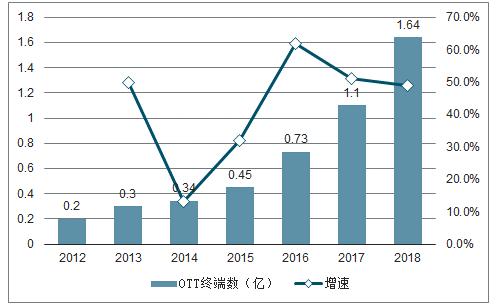

相比有线电视,IPTV、OTT在传输方式、交互方式、技术成本、内容资源等方面整体占优。用户数近年来快速增长,截至2018年,IPTV用户数达1.55亿,OTT用户数达1.64亿。从增长趋势看,在不远的将来,IPTV与OTT将超过有线电视用户数。

2012-2018年IPTV用户数及增速

数据来源:公开资料整理

2012-2018年OTT用户数及增速

数据来源:公开资料整理

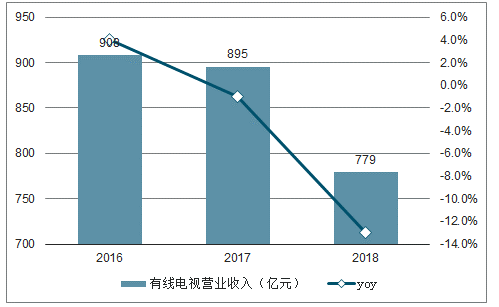

受外部竞争等因素影响,全国有线电视网络收入继续下滑。2018年全国有线电视营业收入为779.48亿元,同比下降6.59%。其中有线电视收视维护费收入368.38亿元,同比下降11.01%,占比达47%,仍然是最主要的收入来源。

2016-2018年全国有线电视营业收入及增速

数据来源:公开资料整理

广电从2009年开启新一轮整合,虽然此前已有政策支持广电“全国一网”的整合,但受制于财力不足和行政阻力,全网整合进展缓慢。直到2014年国网公司正式成立,通过这一公司实体各项措施才开始逐步落地。此次由国网公司作为重要实施载体发起的整合相比以前有如下特征:目标明确、方式清晰(兼并收购的市场化方式)、政策支持力度空前(有望成为第四大电信运营商)、领导小组编制级别高(多位副部级领导)、拥有明确的时间节点(2020年)、资金有规划、各类合作不断落地(国网公司已与超过十省市签署整合协议)。

2018年8月,中央领导批准成立全国有线电视网络整合发展领导小组;同年9月,中宣部同意成立全国有线网络整合发展领导小组办公室。高级别的领导班子,有助于自上而下推动整合,减小不同部门、不同区域的推动阻力。

区域化分割使得规模化效应无法发挥,网络端难以与全国性的电信运营商有效竞争,内容端难以与视频平台竞争。而完成对各省的整合真正实现一张网,过亿的用户将使得广电对上下游具备更高的溢价能力。

随着技术的发展,内容及应用呈现出越来越多的形态,也产生了更多的需求。作为拥有庞大用户基础及内容资源的广电,有望在技术带来的新时代抓住机遇实现转型升级,从而实现:以海量用户及内容资源为基础,以视听服务为核心,搭建有线、无线、卫星相融合的可管可控安全的传输网络,以及新旧媒体融合的全媒体平台,以云计算、大数据、物联网及IPv6等综合技术为支撑,通过家庭向社区、城市进行拓展覆盖,从而为用户提供优质、及时、权威的内容及服务。

智慧广电目前主要有四个发力方向:加快智能基础设施建设、普及家庭数字化应用、深度参与智慧城市建设、创新数字文化内容服务。智慧城市是目前智慧广电最重要的业务之一,依靠已有的用户及网络资源,为政府及企事业单位搭建互联互通、宽带交互、智能协同、可管可控的有线无线、宽带窄带融合传输覆盖专网。

随着国网整合不断加速,5G建设有望与其形成较强的协同性。广电拥有700MHz优质频段使用权,具有单基站覆盖更远、穿透力更强、建设成本更低等优势。2019年6月6日,中国广电正式获发5G商用牌照,我们认为将为广电行业带来新的发展机遇:有望建设新的内容分发平台;有望切入移动互联网业务;通过5G实现高清电视直播,在吸引新用户的同时,提升现存用户的ARPU值;促进超高清产业发展;助力有线与无线网络的融合,促进智慧广电、融媒体等新业务的发展。尤其在专网建设,打造可管可控的传输网络方面,广电系将更具优势。

广电布局5G的相关重要事件

时间 | 5G相关重要事件 |

2018年4月 | 广电总局科技司成立了无线交互广播电视工作组,工作组将制定与5G融合的新一代无线广 播标准,并确定2022年北京冬奥会将提供基于5G的超高清电视广播服务 |

2018年5月 | 总局广播科学研究院成功加入国际移动通信标准化组织 |

2018年11月 | 在贵阳举办的“智慧广电”建设会上,中宣部副部长、国家广电总局党组书记、局长聂辰 席公开表示:“在中央领导高度重视和亲自推动下,工信部已同意广电参与5G建设。 |

2019年1月 | 国家广播电视总局副局长张宏森与中信集团董事长常振明就中信集团与国网公司合作有关 事项进行会谈,共同探索广电5G网络顶层设计、共建共享和运营模式,构建天地一体、有 线无线融合覆盖的数字经济基础战略网络 |

2019年6月 | 工信部正式向三大运营商以及中国广电发放5G商用牌照 |

数据来源:公开资料整理

二、新媒体

技术带来变革,新媒体快速发展。新媒体是指网络技术在传媒行业应用以来新出现的、在传播领域产生重要影响的视听媒体形态。

非线性传播。用户可以根据自己的时间、喜好等不同需求选择节目,拥有了更多自主权,用户体验大大提升。互动性。一方面用户可以与内容播控平台进行互动,另一方面用户之间也可以进行互动。数字化。视听内容资源的数字化,为视听新媒体内容的检索、传输、存储、分享提供了便利,也为原始内容资源的多次开发利用提供了可能。

媒体形式不断丰富,也带来了重复建设、过度竞争、资源浪费等问题,媒体融合则有望发挥新旧媒体各自所长。在媒体融合环境下,传统媒体在保留其权威性准确性的同时,也具有了新媒体非线性的特点,视角上从单向“通知式”的信息传播转变为更加注重与受众之间的互动,打造出“全方位、多层次、多声部”的媒体矩阵。

融媒体建设要求同时具有内容制作、媒体发布及综合服务功能,而广电运营商在网络、渠道、平台方面具有优势。党的十八大以来,党中央高度重视传统媒体和新兴媒体融合发展,大力支持以广播电视为代表的旧媒体与新媒体融合发展。2018年9月,中宣部做出部署安排,要求2020年底基本实现融媒体在全国的覆盖。

在2019年中宣部和国家广播电视总局联合发布的《县级融媒体中心建设规范》(后文简称《规范》)中,对县级融媒体中心的定义为:整合县级广播电视、报刊、新媒体等资源,开展媒体服务、党建服务、政务服务、公共服务、增值服务等业务的融合媒体平台。《规范》指出,县级融媒体中心要求充分依托云计算、大数据等技术,应具备安全、高速、稳定的网络支撑,与省平台的连接宜选用专用网络链路,该网络不宜同时开展互联网服务。

三、出版发行

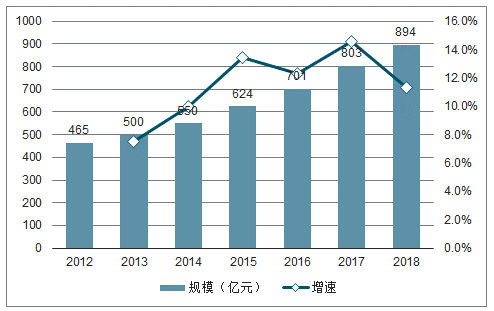

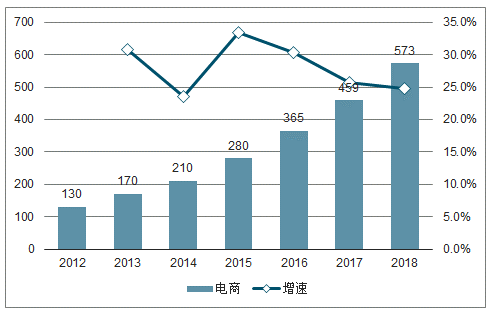

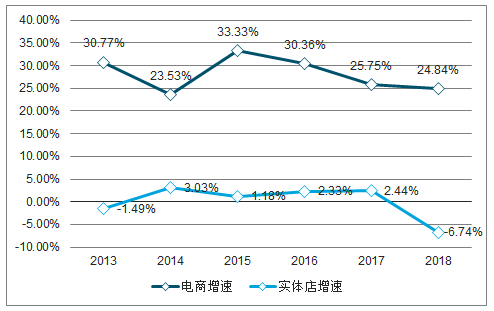

2018年全国图书零售市场规模维持两位数增长。2018年中国图书零售市场码洋规模达894亿,同比上升11.3%。电商渠道继续保持较高速增长,2018年销售规模为573亿元,增速达24.7%。实体店渠道销售占比继续下滑至35.91%,码洋规模达321亿,同比下降6.74%。

2012-2018年图书零售市场规模及增速

数据来源:公开资料整理

2012-2018年电商销售渠道规模及增速

数据来源:公开资料整理

2013-2018年电商渠道与实体店增速对比

数据来源:公开资料整理

图书市场新书品种数2012年之前持续增长,2012年达到20.3万种后多年来维持平稳,2018年新书品种数为20.3万种。新书定价则呈现持续上升态势。2018年新书平均单册码洋为41.5元。

2018年上市公司营业同比增长2.27%,相比2017年变动-0.41pcts;归母净利润增速受到纸张人力等成本上升、“三教合一”、教辅规范化、商誉减值等影响较2017年下降13.06pcts至-5.95%。2019年Q1营收增速为6.33%,归母净利增速4.9%。行业经历一系列调整更加规范化,同时叠加成本压力缓解、图书涨价预期、主题图书大年预期等利好,后续增速有望回暖。出版行业相关国企业具有业务稳健、风险小、低估值、分红潜力大等特点。

相关报告:智研咨询发布的《2019-2025年中国传媒行业市场发展态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国传媒行业市场运行格局及产业趋势研判报告

《2026-2032年中国传媒行业市场运行格局及产业趋势研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国传媒行业发展历程、政策、发展现状、重点企业经营情况及趋势研判:传媒整体业绩回升向好,游戏板块表现突出[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)