在过去的十年里,国产电影历经高速增长,虽然期间有波动,但整体趋势向好。伴随着人口红利的逐渐减弱、互联网票补减少、政策监管趋严、进口片票房下滑、影院扩张边际递减等因素的叠加影响,国内电影行业增速放缓。这就意味着,上一波靠城镇院线扩张和互联网票补红利驱动的粗放式票房增长带来的电影牛市已告于段落,而下一个十年,国产电影的辉煌需要靠提高优质影片的供给推动。得益于国民经济的快速发展,持续增加的居民精神消费构成电影产业蓬勃发展的重要支撑。

不同的人均GDP阶段,经济、社会和政治都会自然地出现对应的现象和问题。通常来说,从落后国家到发达国家,也就是体现为人均GDP从1000美元到10000美元的这么一个加速发展的过程。突破3000美元,整个社会将出现全新的变化,3000-5000美元之间,整个社会表现为城市化与工业化在加速,中产阶级在兴起,消费类型发生全新的变化。5000美元之后,产业结构开始走向高级化,橄榄型社会开始形成,整个社会进入多元化。

2005-2018年中国人均GDP及增长率

数据来源:公开资料整理

与实体经济增速下降相比,文娱产业在近五年逆势增长,经济社会发展在先,文化产业发展在后,这正是经济发展的内在规律。2010我国人均GDP突破4000美元,步入中等偏上国家行列。国际上一般认为,当人均GDP达到3000美元以上时,文化消费需求便开始大幅增长。眼下中国人均GDP已超9000美元,中国文化消费的高峰期已经来临。随着市场消费水平与结构不断提升,文化对消费行为的影响持续增强。

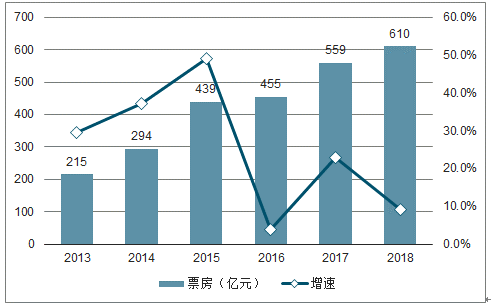

2010年,中国电影票房正式迈入“百亿时代”,2015年,直接越过300亿,跨进400亿时代,中国电影产业均呈现出蓬勃发展的势头。2018年,中国电影市场总票房正式突破600亿元,虽然票房增速明显放缓,但影片质量整体有所提升,爆款可圈可点,影片类型更加多元化,有效提升观影人次,见证了在综合国力不断提升的背景下,中国电影工业化体系正走向成熟。从目前上映数量、观影人次、播放场次、银幕数量等指标的增长趋势来看,我国电影产业还有一定的提升空间。

2013-2018年电影行业票房及增速趋势

数据来源:公开资料整理

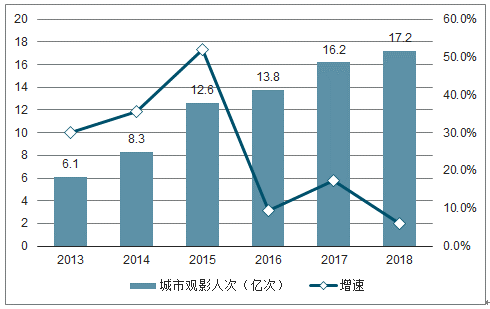

2013-2018年电影行业城市观影人次及增速趋势

数据来源:公开资料整理

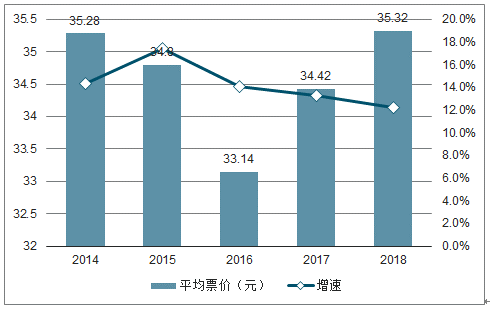

2014-2018年电影行业平均票价及增速趋势

数据来源:公开资料整理

历经2015年的爆发式增长、2016年的回落、2017年的回升,中国电影市场逐步回归理性,开启了稳中求进、以质求增量的新局面。全国票房增速从2015年49.1%骤降到2016年的3.8%,2017年国产电影发展迅猛推动电影大盘重回两位数增长。

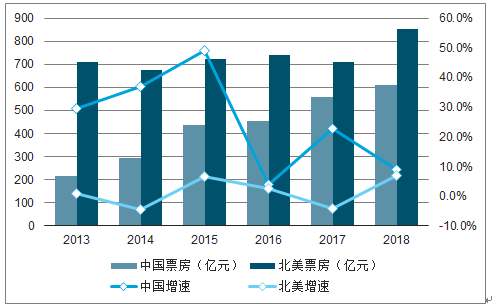

2018年度,全球票房首次超过410亿美元,而中国电影市场也实现了新的突破,票房收入(含服务费)实现609.76亿,同比增长9.06%,略低于年初市场预期,但却高于北美和全球票房增速。

2013-2018年中国与北美电影票房及增长率比较

数据来源:公开资料整理

中国电影产业在国民经济新的发展形势下实现了快速增长。以电影票房收入衡量,我国电影市场已经成为仅次于美国的全球第二大电影市场。目前中国人均观影次数和每百万人口票房金额与北美地区存在较大差距,随着影片质量的不断提升、中国居民消费水平上升、城市化进程的深入和对文化产品的需求,电影市场还有较大的发展空间,结构性的行业变革正在加速进行中。

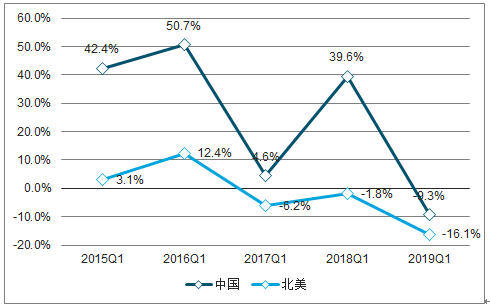

2018年Q1总票房相较2017年同比增长40%,2019第一季度的总票房约在186.1亿元,同比下滑8%,票房再超北美,降幅远低于北美。复盘近五年的市场数据来看,中国电影Q1票房受影片质量的影响波动明显,但是北美整体呈现稳中下滑的趋势。

2019年第一季度,北美上映新片168部,总票房为23.96亿美元,合人民币约160.7亿人民币。继去年第一季度票房超北美后,再次超过北美。与国内一样,北美Q1票房同比也是呈下降趋势,同比下降16%,跌幅是中国的两倍,并且已经是连续第三年下降。

2015-2019年Q1中国VS北美票房增长率

数据来源:公开资料整理

一、观影人次

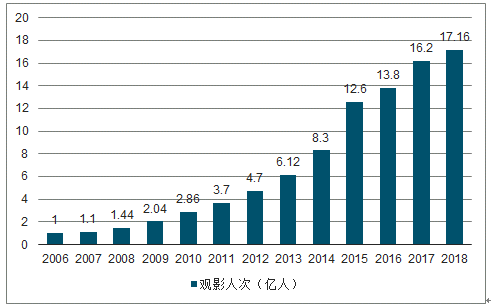

城市院线观影人次从2012年的4.7亿增长到2018年的17.16亿,年均复合增长率超过25%。受票补较少和其他娱乐方式分流等多方面的因素影响,近几年来,我国观影人次的增速明显放缓。

2006-2018年国内观影人次趋势

数据来源:公开资料整理

二、观影人群

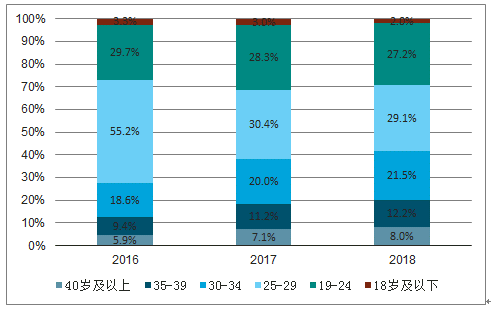

2018年我国观影人次增速放缓,但不同年龄段的观影人群占比更加均衡,2018年30岁以上的观影人群占比大幅上升至41.7%,比2016年同比增长23%;而25-29岁的观影人次占比降幅最明显,比2016年同比下降12%。

2016-2018年不同年龄段观影人次占比

数据来源:公开资料整理

三、人均观影频率

中国观影人次早已远超美国,中国观众观影习惯渐渐养成,但是观众观影粘性仍与其他发达国家存在一定的差距,是未来行业寻求突破的重点方向。中国作为世界第二大票房国家,人均观影频次低于前十国家中的其他9个国家,不及9国均值的一半,仅北美地区的1/3左右和韩国的1/4左右,由此可见国内观影频次仍有较大的提升空间。

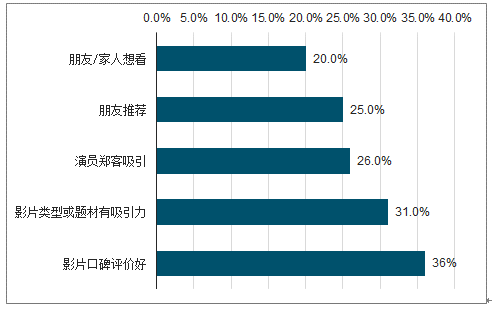

成为一种全民娱乐形式。受移动互联网娱乐行业的冲击,年轻人除了看电影还有更丰富的娱乐活动可选择,电影内容品质已经成为观影的最核心驱动因素。

观众观影的驱动因素对比

数据来源:公开资料整理

四、趋势

TOP10影片票房占总票房比重仍在逐年上升,2013到2018年,影片TOP10占总票房比例从30.62%增长到40%。

2013-2018年TOP10影片占比变化

数据来源:公开资料整理

同样,19年Q1票房两级分化严重,TOP20贡献超九成份额。其中,票房TOP5、TOP10、TOP20票房份额均有所提升,头部影片的拉动效应更加突出,中腰部影片整体表现不如18年Q1。

1、国产片vs进口片

从票房TOP10影片数据来看,中国国产影片占比提升,中国电影制作能力有了阶梯式的进步,实现“中国制造”到“中国智造”的完美转型,数量减少质量却在显著提升。2012年,TOP10影片中,国产影片占比44%,而2018年已经提升至62%。

2012-2018年国产vs进口片票房份额趋势

数据来源:公开资料整理

我国电影市场在制作端持续沉淀、劣后产能出清的过程中保持蓬勃发展态势,中国电影票房已经由数量转为质量驱动,工业化体系逐渐形成。

新一代青年导演崛起,助力国产电影的改革创新。2018年度票房榜单前20中,排名第二位的《唐人街探案2》、第三位的《我不是药神》、第四位的《西虹市首富》、第十位的《前任3》、第十二位的《后来的我们》、第十三位的《一出好戏》、第十四位的《超时空同居》、第二十位的《无名之辈》等,都由一批新生代导演执导,他们在年度票房Top20影片中贡献了41%票房。

明星效应淡化,口碑效应提升。优质内容和口碑的传递已经成为国内电影市场的核心驱动力,一方面,评分8-9分区间的电影票房占比不断扩大,口碑效应对电影的影响力传播效果更显著;另一方面,很多头部影片即使没有出流量明星的加盟,一样可以凭借内容本身赢得市场的认可。区别于以往,流量明星的票房带动效能减弱,内容制作的精良更能驱动票房的增长。

电影题材更丰富,小众电影逆袭。近两年,电影类型丰富多元,小众电影也能突出重围。《我不是药神》《狗十三》《找到你》《红海行动》等现实主义题材的影片成绩斐然,收获了经济效益与社会效益的双赢,引起了观众的强烈反响;《流浪地球》以国际化的特效水准和制作理念,赢得了市场的认可,成功攻克科幻片的小众市场;《无双》《捉妖记2》《动物世界》《邪不压正》《一出好戏》等类型片,《无问西东》《江湖儿女》《爆裂无声》《阿拉姜色》等艺术片,《厉害了,我的国》《四个春天》等纪录电影,以及《昨日青空》《风语咒》《大世界》等动画电影也在这一年找到属于自己的市场空间。

随着“阴阳合同”事件曝光,关于影视行业乱象丛生的话题热度持续不断,掀起了一波艺人、导演、编剧工作室补税风波,监管部门开始了新一轮整改措施,整个行业人人自危,甚至大批的中小文娱企业在税务清查下倒闭破产。在过去电影行业飞速发展的过程中,不乏出现各种行业乱象,没有完善的配套服务体系保障中长期的可持续性发展,而更严格监管的出现,客观上加速和加剧了文化产业的规范与结构分层。

近年来,我国影视业快速发展,整体呈现出良好态势。同时,也暴露出天价片酬、“阴阳合同”、偷逃税等问题。这些问题不仅推高影视节目制作成本,影响影视创作整体品质,破坏影视行业健康生态,而且滋长拜金主义倾向,误导青少年盲目追星,扭曲社会价值观念,必须采取有效措施切实加以整治。各级各类媒体要加强宣传引导和舆论监督,强化对娱乐新闻报道的总量控制,为影视业健康发展营造良好舆论氛围。

从2019年已经上映和未上映的影片中可以看出,一方面,流量明星尽数退场,实力派演员成为各大出品方青睐的阵容主体,中生代与新生代实力派也成为更加普遍的新型组合,电影公司对艺人偏向的集体转化直接反映出当下市场的理性回归,口碑的“自来水效应”成为传播的最大利器;另一方面,电影的类型更加多元化,不再仅仅局限于传统电影公司青睐的喜剧、悬疑、爱情等题材,互联网公司的入局,更加重视小众电影的试水,科幻、动画、现实主义题材影片也逐渐受到大众的认可,精良的制作不受题材的限制都将赢得市场;同时,不难看出行业的“二八效应”仍在深化,各大电影公司的主控影片相对较少,更多地以参投的形式布局,以弱化投资风险,将有限的资金分布于多部影片,加大压中爆款的概率,抱团取暖不失为行业寒冬中的明智之举。

相关报告:智研咨询发布的《2020-2026年中国微电影行业市场规模调研及未来前景展望报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电影行业发展模式分析及未来前景规划报告

《2025-2031年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2025-2031年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询