血制品在狭义上指血浆中的起治疗或预防疾病作用的蛋白质,主要包括白蛋白、免疫球蛋白和凝血因子三类。

一、血制品发展,四个发展阶段:

1.2015年前,价格受限,供不应求:2015年以前药品价格受到管控,企业生产的积极性不高、浆站资源的稀缺使得血制品整体处于供不应求的状态,行业缓慢发展。

2.2015--2017年,量价齐升,行业高景气度:2015年药品价格市场化,血制品价格提升,渠道商向上游血制品企业大量进货,以提升库存,企业也有强烈的生产意愿,采浆量大幅提升,血制品量价齐升,行业高度繁荣。

3.2017--2019年,两票制使得企业进行战略调整:2017年,两票制推出使得经销行为向头部集中,小经销商出清去库存,同时头部经销商积压较多库存,放缓了对上游的采购,企业由过去的坐销开始更多的布局渠道和学术推广。

4.2019年,库存合理化水平,行业有望稳健增长:根据应收账款周转率、批签发数据等的变化,我们判断行业的库存消化已接近完成。企业应持续进行渠道建设、加强营销和学术推广,拉动终端纯销需求的增长。

二、品种

白蛋白:在2019Q1批签发见底后快速提升至Q3的近1500万件;免疫球蛋白:大品种:狂免批签发季度间提升明显,静丙批签发一二季度持平,三季度大幅提升;其他品种:破免Q3批签发大幅提升,乙免波动较大;冻干静注乙免、静注乙免批签发季度间呈上升趋势。因子类:三大品种(凝血酶原复合物、因子Ⅷ、纤原)Q3批签发均明显改善。

1、人血白蛋白

2019Q3白蛋白批签发1493.1万瓶,同比+12%,环比+7%,边际改善明显。其中进口白蛋白批签发931.1万瓶,环比+4%,占比62%;国产人血白蛋白批签量562.0万瓶,同比+14%,占比38%。

2019Q3市场份额占最高的是四家外企,分别为CSLBehring(杰特贝林)、Grifols(基立福)、Octapharma、Baxter,前4公司占比62%,前8公司(国内是上市公司母公司+控股子公司)占比85%,较2019H1的83%有所增加。2019Q3CSLBehring、Grifols、Octapharma和Baxter的批签发量分别为467.9、202.0、132.4、118.2万瓶,环比分别+61%、+33%、+15%和-64%。

国内上市企业中:天坛生物和泰邦生物在2019Q3白蛋白批签发份额最大,华兰生物和博雅生物在批签发环比增速方面脱颖而出。国产血制品公司前四分别是:天坛生物(7%)、泰邦生物(6%)、上海莱士(5%)、华兰生物(5%)。其中天坛生物和泰邦生物占比排名在四家外企之后的第5、6位置。

从国内企业批签发占比来看,2019Q3占比在前四的分别为天坛生物(20%)、泰邦生物(17%)、上海莱士(13%)和华兰生物(13%),相比于2019H1的占比分别-3、-1、+2、+6个PP。

2019年Q3国内白蛋白份额占比(按批签发)

数据来源:公开资料整理

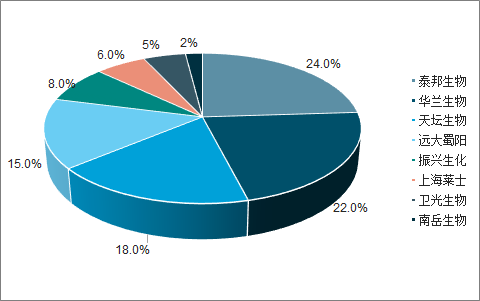

2、静注人免疫球蛋白

2019Q3共批签发静丙393.8万瓶,同比+29%,环比+71%。季度间批签发情况明显好转,环比增速从2019Q1开始不断提升。

2019Q3共有13个企业有批签发(上市公司合并母公司+控股子公司),其中批签发较多的企业有:天坛生物(99.9万,同比+44%)、泰邦生物(66.1万,环比+54%)、上海莱士(58.2万,环比+284%)、华兰生物(48.8万,环比+165%)、振兴生化(27.4万,环比+617%)。

2019年前三季度各企业批签发量

万件 | Q1 | Q2 | Q3 |

天坛生物 | 46.1 | 69.3 | 99.9 |

泰邦生物 | 46.2 | 42.8 | 66.1 |

上海莱士 | 8.1 | 15.1 | 58.2 |

华兰生物 | 35.7 | 18.4 | 48.8 |

振兴生化 | 9.5 | 3.8 | 27.4 |

四川远大蜀阳 | 19.6 | 21.7 | 22.9 |

卫光生物 | 14.7 | 12.5 | 18.2 |

博雅生物 | 10.4 | 14.7 | 16.4 |

南岳生物 | 13.7 | 9.3 | 14.8 |

哈尔滨派斯菲科 | 13.8 | 7.3 | 10.1 |

山西康宝生物 | 12.5 | 12.5 | 8.9 |

绿十字(中国) | 1.7 | 2.9 | 2.2 |

武汉中原瑞德 | 1.7 | - | - |

数据来源:公开资料整理

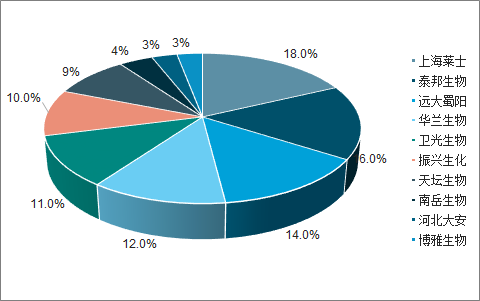

3、狂犬病人免疫球蛋白

2019Q3狂免批签发434.1万瓶,同比+83%,环比+58%,增速有所回升。2019Q3狂免批签发份额排名靠前的厂家分别为上海莱士(占比18%)、泰邦生物(16%)、远大蜀阳(14%),华兰生物(12%),卫光生物(11%),合计占比71%。这些企业均为狂免整体批签发的上涨做出了贡献,环比分别增加91%、130%、18%、202%、31%。

2019年前三季度各企业批签发量

万件 | Q1 | Q2 | Q3 |

上海莱士 | 15.5 | 40.5 | 77.3 |

泰邦生物 | 19.4 | 30.9 | 71 |

远大蜀阳 | 41.2 | 51.2 | 60.5 |

华兰生物 | 28.7 | 17.3 | 52.1 |

卫光生物 | 9.4 | 37 | 48.5 |

振兴生化 | 58 | 33.2 | 42.5 |

天坛生物 | 12.7 | 26.8 | 38.9 |

南岳生物 | 14.5 | 13 | 16.4 |

河北大安 | - | - | 13.5 |

博雅生物 | - | 25.4 | 13.5 |

数据来源:公开资料整理

2019年Q3各企业批签发量占比

数据来源:公开资料整理

4、破伤风人免疫球蛋白

2019Q3破免批签发203.7万瓶,同比+50%,环比+64%,环比增速有所回升。泰邦生物和远大蜀阳在批签发量和增速上均占优势,2019Q3环比增速分别为71%和109%。华兰生物Q2无批签发,Q3批签发44.5万件,占比22%。天坛生物、上海莱士、河北大安Q3批签发量分别为37、11.1,环比下降24%、21%。

2019年Q3各企业批签发量占比

数据来源:公开资料整理

5、人免疫球蛋白

2019Q3人免疫球蛋白批签发30.4万瓶,同比+920.9%。2019Q2人免疫球蛋白无批签发,Q1和Q3均有批签发记录的企业由卫光生物和华兰生物。2019Q3有批签发的企业有卫光生物(10.4万件)、河北大安(10万件)、华兰生物(7.6万件)和远大蜀阳(2.5万件),分别占比34%、33%。25%和8%。

2019年Q3各企业批签发量占比

数据来源:公开资料整理

6、乙型肝炎人免疫球蛋白

2019Q3乙免批签发9万瓶,同比-82%,环比-78%。乙免批签发量较小,与静注乙免、冻干静注乙免在一定程度上可互相代替。2019Q3上海莱士、天坛生物和泰邦生物均无批签发,使得总批签发量大幅下降。南岳生物、华兰生物分别批签发6.1、3.0万件,分别占比67%和33%。

2019年Q3各企业批签发量占比

数据来源:公开资料整理

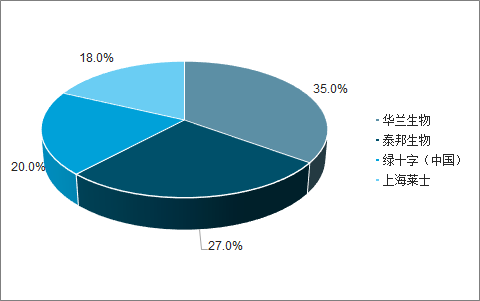

7、人凝血因子Ⅷ

2019Q3人凝血因子Ⅷ批签发46.7万瓶,同比+15.6%,环比+43.3%,同比、环比增速均大幅反转提升。

因子Ⅷ共有四家企业有批签发,其中华兰生物和泰邦生物排名一直靠前,2019Q3,华兰生物(16.4万件)、泰邦生物(12.7万件)、绿十字中国(9.2万件)和上海莱士(8.4万件)分别占比35%、27%、20%和18%。

2019年Q3各企业批签发量占比

数据来源:公开资料整理

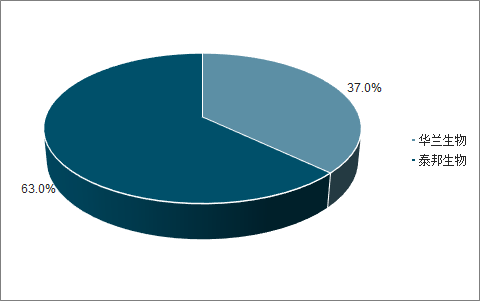

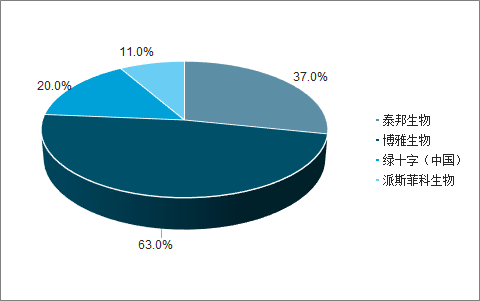

8、人凝血酶原复合物

2019Q3人凝血酶原复合物批签发37.8万瓶,同比+92%,环比+51%,同比、环比增速均大幅提升。

2019Q3仅有2家企业有批签发,其中华兰生物(23.9万件)和泰邦生物(13.8万件),分别占比63%和37%。

2019年Q3各企业批签发量占比

数据来源:公开资料整理

9、人纤维蛋白原

2019Q3人纤维蛋白原批签发22.5万瓶,同比-23.3%,环比+45.8%,环比增大幅提升。2019Q3仅有4家企业有批签发,其中泰邦生物(9.5万件)、博雅生物(7.7万件)、绿十字中国(2.9万件)和哈尔滨派斯菲科(2.4万件),分别占比42%、34%、13%和11%。

2019年Q3各企业批签发量占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国血制品行业市场研究及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)