一、油运概况

原油在世界范围内的分布并不均衡,全球主要石油生产地区与主要石油消费地区并不匹配。目前OPEC成员国合计原油产量占比约42%,但消费量占比不足13%;而世界上主要的原油消费区域是亚太地区,其原油产量十分有限。全球原油的产销失衡最终衍生了原油的运输需求。

2018年世界主要国家/地区原油产量及占比

产量(百万桶/日)占比 | ||

OPEC合计 | 39.34 | 41.5% |

沙特阿拉伯 | 12.29 | 13.0% |

伊朗 | 4.72 | 5.0% |

阿联酋 | 3.94 | 4.2% |

科威特 | 3.05 | 3.2% |

委内瑞拉 | 1.51 | 1.6% |

其他 | 13.83 | 14.5% |

美国 | 15.31 | 16.2% |

俄罗斯 | 11.44 | 12.1% |

加拿大 | 5.21 | 5.5% |

中国 | 3.8 | 4.0% |

巴西 | 2.68 | 2.8% |

其他 | 16.94 | 17.9% |

合计 | 94.72 | 100.0% |

数据来源:公开资料整理

原油贸易流向决定了国际原油运输的主要航线,目前主要航线包括中东→亚太地区,中东→北美/欧洲,非洲→亚太地区,美洲→亚太地区,四条航线运量约占全球海运量的70%。

国际原油运输的主要航线

中东到亚太地区 | 该航线从波斯湾经霍尔木兹海峡或从红海出发,到印度;或穿过印度洋到新加坡,或继 续北上到中国、日本、韩国。 |

中东到北美/欧洲 | 该航线从波斯湾经霍尔木兹海峡或从红海出发,绕过好望角到美国、加拿大、欧洲;或 穿过苏伊士运河到美国、加拿大、欧洲。其中到北美占的份额较大。 |

非洲到亚洲 | 从西非绕过好望角到印度;或穿过龙目海峡或巽他海峡到中国、日本。 |

美洲到亚洲 | 从加勒比地区的委内瑞拉或南美巴西装货,绕过好望角到印度、新加坡,部分到中国 |

数据来源:公开资料整理

需求:长期来看,油运需求受全球宏观周期影响,与世界经济发展密切相关;中短期来看,油运需求会受原油库存周期影响,原油库存周期不仅与原油价格密切相关,还受各国的政治经济情况影响,因此油运运价的短期波动性也相对较大。

供给:油轮运输供给具有滞后性,新船订单一般需要2-3年时间交付,不能对复杂的需求变化做出快速反应,因此会出现较长时间的供需错配现象,最终造成运价的周期性波动。

油运完整周期示意图

数据来源:公开资料整理

油运市场三个阶段:

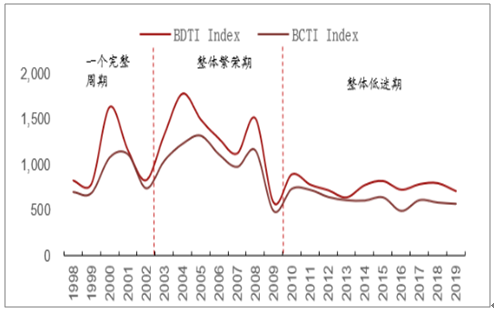

1998年-2002年:BDTI从825点经历一个完整周期回落至829点,最高达到1635.94点;BCTI从695点上升至高位1114点后回到737点。

2003年-2009年:油运运价处于整体繁荣期,BDTI在1124点和1782点间浮动,BCDI在973点和1318点间浮动,运价整体处于高位。

2010年至今:BDTI在642点和896点间小幅波动,BCTI在487点和732点间波动,油运运价整体低迷。

1998-2019年油运运价指数趋势

数据来源:公开资料整理

二、供需改善

目前来看,油运行业正处于周期上行的拐点。截至2019年10月11日,VLCC-TD3CTCE日租金达到30万美元/天,创今年运价新高,约为去年同期的7.4倍。近一周以来,恐慌情绪逐步释放,VLCC-TD3CTCE高位回落至9万美元/天,仍维持较高水平。

主要原因总结如下:

1)需求端:美国原油生产效率提升以及管道基础设施升级为出口增加创造条件,美国原油出口处于增量状态,由此导致的全球油运平均运距拉长,驱动了VLCC需求增长。

2)供给端:新船订单处于历史低位,“限硫令”加速航运供给侧改革。当前VLCC高交付期已过,新造船订单处于历史低位,预计20年供给增速不足3%,但当前超高运价或将使得供给增速提升。同时,IMO提出的“限硫令”将于2020年1月1日起生效。环保标准提高将加速低标船舶淘汰速度,同时提升运营成本,抬高行业竞争壁垒,加速航运供给侧改革。

3)催化剂:中美贸易摩擦缓和,原油运输有望走强,中远海能受限运力有望得到恢复;中东油轮受袭造成油运保费大幅上涨,运价短期冲高。

1、需求端

长期的原油运输需求与原油消费量密切相关,而原油消费量增速主要受全球宏观经济增速影响。2018年全球原油消费量45.29亿吨,同比增长1.17%;亚太地区原油消费量16.48亿吨,占比36%,同比增长2.63%。结合未来宏观经济形势,预计未来原油消费量增速维持稳定。

1965-2018世界以及亚太地区原油消费量长期保持稳定

数据来源:公开资料整理

截至2019年10月4日,美国原油出口量达340万桶/天,同比大幅增长。当前国际原油运输重心逐渐向美国转移,同时运距将不断拉长,这是本轮油运周期上行的核心支撑点。

随着美国原油生产效率提升以及管道基础设施升级,预计19-20年美国将还有200万桶/天的产能得到释放。

2、供给端

船队运力扩张具有滞后性,一般来说,新船订单与拆解决定未来供给走势。油运行业供给是由现有运力+未来交付-老船拆解决定的。

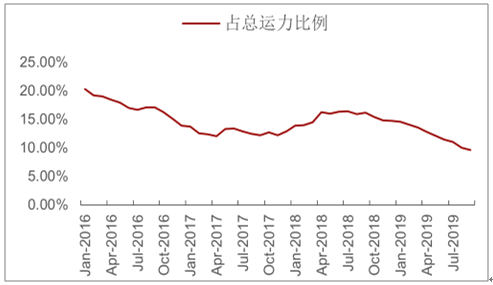

新船订单维持低位,未来行业供给收缩。VLCC的建造一般需要两年,因此近期的交付量很大程度取决过去两年的订单量。VLCC的订单量经历了2009年左右和2016年左右两个区间的高峰,彼时正是油运市场的牛市。之后市场由于运力供给过剩等原因大跌,订单量及交付量趋于平稳。从月度数据看,过去一年里VLCC的TCE低迷,新船订单量占总运力比例持续下降,预计20年行业供给不到3%。但当前超高运价或将使得新船订单增加,未来供给增速有望提升。

2016-2019年VLCC近期订单量占总运力比例

数据来源:公开资料整理

2019年以来,受油价走低影响,部分VLCC运力用于储油,海上浮仓数量有所上升。截至今年9月,全球共21艘VLCC处于浮仓状态,浮仓运力约661.6万吨,分流总运力约3%。

“限硫令”将于2020年1月1日起生效。环保标准提高将加速低标船舶淘汰速度,另外安装脱硫塔也将导致部分运力暂时退出。整体来看,行业运营成本被抬高,油运运力供给被限制。

相关报告:智研咨询发布的《2020-2026年中国石油运输行业市场需求潜力及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国油运行业市场动态分析及前景战略研判报告

《2024-2030年中国油运行业市场动态分析及前景战略研判报告》共十四章,包含2024-2030年油运行业投资机会与风险,油运行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国传染病发病人数,死亡人数、发病率及死亡率分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2024年中国云南中药材行业相关政策、种植面积、药材产量、竞争格局及未来前景分析:云南中药材产业带动经济增收,全省积极布局林下中药材复合种植[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)