一、中国城市轨道交通发展现状

1.发展历程

我国城市轨道交通可分为七种类型。城市轨道交通是指采用专用轨道导向运行的城市公共客运交通系统。城市轨道交通包括七种类型,分别是:地铁系统、轻轨系统、单轨系统、有轨电车、磁浮系统、自动导向轨道系统和市域快速轨道系统。其中,地铁系统与轻轨系统外观相似度较高,根本区别在于轻轨系统线路采用的钢轨比地铁使用的钢轨重量轻,整体技术标准低于地铁,因此轻轨载客量远少于地铁,两者高峰时段每小时单向运输量分别为1-3万人次、3-7万人次。

不同类型城市轨道交通系统特征对比

类型 | 高峰时段单向运输量(万人次/每小时) | 特点 |

地铁系统 | 3-7 | 是一种大运量的轨道交通系统,全封闭方式能够实现信号自动化控制,适用于客运量较大的城市中心区段。 |

轻轨系统 | 1-3 | 早期轻轨一般是直接对旧式有轨电车系统改建而成,主要在城市的地面或高架上运行,在城市中心地带也可以修建在地下,主要用在连接市区与郊区。 |

单轨系统 | 1-3 | 通常采用高架方式,列车多为橡胶轮胎,因其占地面积少,建设适应性强等特征,较为适合重庆等多山城市。 |

有轨电车 | <1 | 使用电车牵引,轻轨导向运行在城市路面上,与其它地面交通混合运行,根据街道条件亦可修建为混合车道,半封闭专用车道和全封闭专用车道。 |

磁浮系统 | 1.5-3 | 依靠电磁吸力或斥力将列车悬浮在空中,高速磁悬浮系统最高速度可达500km/h以上,是目前最快的地面交通工具。 |

自动导向轨道系统 | - | 是一种中运量输送系统,沿特制导向装置行驶,车辆运行和车站可采用计算机控制,适用于城市机场线和城市客流相对集中的点对点运输线路。 |

市域快速轨道系统 | - | 是一种大运量轨道运输系统,适用于城市区域内重大经济区之间中长距离运输,可实现与地铁线路共轨运营或“零距离”换乘。 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国城市轨道交通行业市场发展规模及投资前景趋势报告》

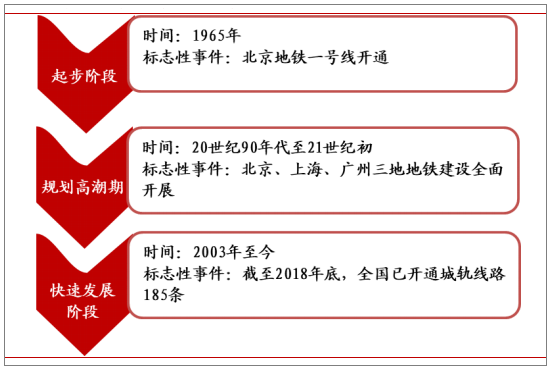

中国城市轨道交通发展历经三个阶段。世界城轨发展史的开端以1863年在伦敦建成的第一条地下铁道为标志。我国于1965年在北京建成国内第一条地铁线路,迄今已有五十余年发展历史,可分为三大阶段:1)建国初期至二十世纪八十年代为起步阶段,以“战备为主,交通为辅”为城市轨道交通建设的指导思想。2)二十世纪八十年代至二十世纪末为第二阶段,以“交通为主,兼顾人防”为原则。3)二十世纪末至今为第三阶段,以“建设标准、造价、车辆和设备国产化”原则。

我国城市城市轨道建设历程三个阶段

数据来源:公共资料整理

2.发展规模

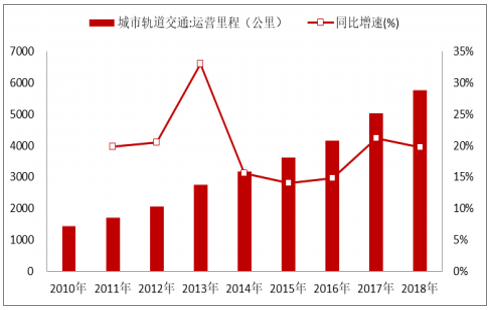

我国城轨建设发展快,地铁占比大。近年来,我国政府加大基础设施建设力度,三、四线城市政府也均开始筹建轨道交通,中国已成为世界上城市轨道交通发展最快的国家。截至2018年底,我国(不含港澳台)共有35个城市开通城市轨道交通运营线路185条,运营线路总长度5761.4公里。拥有4条及以上运营线路,且换乘站3座及以上,实现网络化运营的城市有16个。其中,地铁运营线路4354.3公里,占比为75.58%,其他制式城轨交通运营线路为1407.1公里,占比为24.42%。此外,2018年我国(不含港澳台)共完成城轨交通建设投资5470.2亿元,同比增长14.9%,在建线路总长6374公里,可研批复投资额累计42688.5亿元。截至2018年底,共有63个城市的城轨交通线网规划获批(含地方政府批复的19个城市)。其中,城轨交通线网建设规划在实施的城市共计61个,在实施的建设规划线路总长7611公里(不含已开通运营线路)。规划、在建线路规模稳步增长,年度完成建设投资额创历史新高。

我国历年城市轨道交通完成投资额

数据来源:公共资料整理

我国历年城市轨道交通运营线路总长度

数据来源:公共资料整理

目前,我国城市轨道交通中以地铁为主,但是由于各地区交通运输环境不同,受到经济和人口密度以及历史环境因素的影响,高峰客运需求量不同,其他制式的轨道交通得到了有效发展。根据数据显示,2018年末,我国已开通的城市轨道交通包括地铁、轻轨、市域快轨、单轨、现代有轨电车、磁悬浮交通、APM七种,地铁运营线路占比78.23%%,市域快轨占比8.7%%,轻轨占比4.41%,现代有轨电车占比5.77%。

中国内度城市轨道交通各制式占比情况(单位:%)

数据来源:公共资料整理

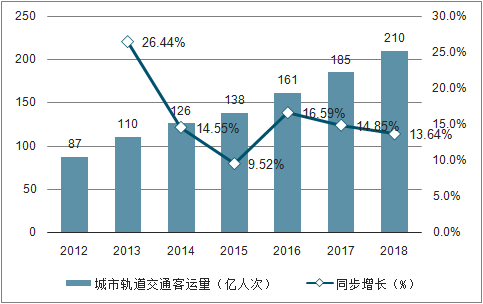

从我国城市轨道交通客运量来看,随着近年来城市轨道交通运营线路长度的增加以及城市人口的增多,城轨交通客运量在不断上升。根据数据,2018年末我国内地城轨交通累计完成客运量210亿人次,增幅为13.65%。随着一二线城市人口增多,客运密度加大,同时新增投运线路里程维持在高位。

2012-2018年中国城市轨道交通客运人数(单位:亿人次,%)

数据来源:公共资料整理

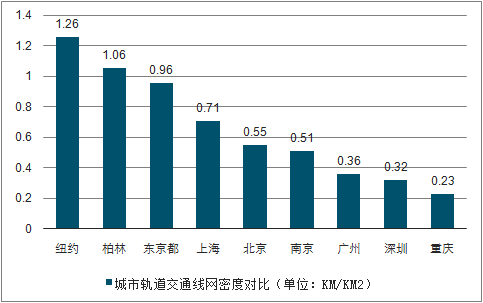

从我国主要城市的轨道交通线网密度来看,对比各城市城建区面积,发现目前我国城市轨道交通线网密度最高的为上海市,线网密度为0.71km/km2,北京市和南京已均超过0.51km/km2,但是和纽约、柏林、东京都等城市相比,线网密度仍明显较低。其中纽约市区线网密度已经达到1.26km/km2,柏林和东京都也分别达到1.06km/km2和0.96km/km2。

2018年中外城市轨道交通线网密度对比(单位:KM/KM2)

数据来源:公共资料整理

二、中国城轨信号系统发展现状

1.发展历程:从进口依赖到自主可控

信号系统是轨道交通核心设备,政策支持力度大。轨道交通装备行业是国家一直大力支持的战略新兴产业,在《中国制造2025》、《增强制造业核心竞争力》、《“十三五”国家战略性新兴产业发展规划》等文件中,均强调要重点发展城市轨道交通装备等先进制造业。信号系统作为轨道交通的核心设备,亦是国家重点支持国产化的设备之一。此外,在《“十三五”现代综合交通运输体系发展规划》的“提升交通发展智能化水平”中明确提出对城市轨道交通信号系统行业技术发展的要求,即“推广应用城市轨道交通自主化全自动运行系统、基于无线通信的列车控制系统等,促进不同线路和设备之间相互联通”。

轨道交通装备行业相关政策

政策文件 | 发布时间 | 主要内容 |

《国家中长期科技发展规划纲要(2006-2020年)》 | 2006年 | 交通运输业列为重点发展领域,并把高速轨道交通系统、高效运输技术装备列入优先主题。明确指出要重点研究开发高速轨道交通控制和调速系统、车辆制造、线路建设和系统集成等关键技术,包括重载列车、城市轨道交通等新型运载工具,形成系统成套技术。 |

《关于加快振兴装备制造业的若干意见》 | 2006年 | 国务院针对铁路运输装备技术引进确定了“引进先进技术、联合设计生产、打造中国品牌”的原则,明确要求以铁路客运专线、城市轨道交通等项目为依托,通过引进消化吸收先进技术和自主创新相结合,掌握时速200公里以上高速列车、新型地铁车辆等装备的核心技术,使中国轨道交通装备制造业在较短的时间内达到世界先进水平。 |

《关于加快培育和发展战略性新兴产业的决定》 | 2010年 | 将加快培育和发展节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车等七个战略性新兴产业,将发展战略性新兴产业作为我国抢占新一轮经济和科技发展制高点的重大战略,力争2015年战略性新兴产业增加值占国内生产总值的比重达到8%左右,2020年达到15%左右。 |

《国家新型城镇化规划(2014-2020年)》 | 2014年 | 构建城市群内部综合交通运输网络,按照优化结构的要求,在城市群内部建设以轨道交通和高速公路为骨干,有效衔接大中小城市和小城镇的多层次快速交通运输网络,提升东部地区城市群综合交通运输一体化水平,建成以城际铁路、高速公路为主体的快速客运和大能力货运网络。 |

《关于印发<中国制造2025>的通知》 | 2015年 | 大力推动先进轨道交通装备领域突破发展,研发新一代绿色智能、高速重载轨道交通装备系统,围绕系统全寿命周期,向用户提供整体解决方案,建立世界领先的现代轨道交通产业体系。 |

《中长期铁路网规划(2016-2030年)》 | 2016年 | 进一步打造以沿海、京沪等“八纵”通道和陆桥、特大城市要强化铁路客运枢纽、机场、城市轨道交通的便捷联接。 |

《智能制造发展规划(2016-2020年)》 | 2016年 | 围绕新一代信息技术、高档数控机床与工业机器人、航空装备、海洋工程装备及高技术船舶、先进轨道交通装备等重点领域,推进智能化、数字化技术在企业研发设计、生产制造、物流仓储、经营管理、售后服务等关键环节的深度应用。支持智能制造关键技术装备和核心支撑软件的推广应用,不断提高生产装备和生产过程的智能化水平。 |

《增强制造业核心竞争力(2018-2020年)》 | 2017年 | 将“轨道交通装备关键技术产业化”列为2018-2020年增强制造业核心竞争力的九大重点领域之一。提出发展高速、智能、绿色铁路装备,发展先进适用城市轨道交通装备,构建新型技术装备研发试验检测平台等重点任务。 |

《关于促进首台(套)重大技术装备示范应用的意见》 | 2018年 | 以首台套示范应用为突破口,推动重大技术装备水平整体提升,到2020年重大技术装备研发创新体系,首台套检测评定体系、示范应用体系、政策支撑体系全面形成,保障机制基本建立。到2025年,重大技术装备综合实力基本达到国际先进水平。 |

数据来源:公共资料整理

2.竞争格局:城轨信号系统厂商众多,国产技术已比肩国外

我国城市轨道交通信号系统已摆脱进口依赖,实现自主可控。早期,国内城市轨道交通信号系统的技术水平长期与国外有着显著差距,CBTC核心技术主要由西门子、阿尔斯通、泰雷兹等国外厂商所垄断。国内轨道交通建设速度快、客流密度大、发车间隔小,国外厂商产品无法满足国内用户需求,在国内出现水土不服现象。国产自主化的城市轨道交通信号系统的研发势在必行。

国内已经有7家厂商实现自主CBTC技术工程应用,分别是交控科技、卡斯柯、通号国铁、众合科技、华铁技术、恩瑞特、中车时代电气,其中,卡斯柯和通号国铁均为中国通号的子公司,但两者的自主CBTC技术在型号及技术来源方面均不同,因此不是同一技术。4家厂商实现I-CBTC技术工程应用,分别是交控科技、通号国铁、众合科技、华铁技术,均是参与重庆轨道交通互联互通项目。目前,仅有交控科技于2017年

实现自主FAO技术工程应用。

公司名称 | 合作外资方 | 自主CBTC产品工程应用时间 | 自主I-CBTC产品工程应用时间 | 自主FAO产品工程应用时间 |

交控科技 | - | 2010年 | 2018年 | 2017年 |

卡斯柯 | 阿尔斯通 | 2017年 | 2018年中标呼呼和浩特2号线 | 2018年中标北京3号线 |

通号国铁 | 西门子、庞巴迪 | 2015年 | 2017年 | 2018年中标北京12号线 |

众合科技 | 安萨尔多 | 2017年 | 2018年 | - |

华铁技术 | - | 2016年 | 2018年 | - |

恩瑞特 | 西门子 | 2018年 | - | - |

中车时代电气 | 西屋、西门子 | 2018年 | - | - |

数据来源:公共资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国新能源牵引车行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:徐工集团龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国电子源行业技术路径、产业链图谱、市场规模及发展趋势分析:核心部件支撑高端制造,国产替代驱动稳步增长[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年全球及中国工业AI智能体行业历程、产业链、渗透率、市场规模、竞争格局及发展趋势分析:未来行业朝着自主智能决策、人机深度融合方向发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国药用辅料行业发展历程、产业链、市场规模、竞争格局及未来展望:仿制药与创新药需求升级,将推动我国药用辅料发展空间持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国铁路轴承行业发展历程、产业链、供需情况、竞争格局及未来趋势:铁路基础设施建设持续推进,带动铁路轴承规模增至30.5亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国相位板行业产品类型、产业链上下游、市场现状及企业产品分析:从技术积累迈向产业突破,相位板赋能前沿科技蓝海[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)