山西焦煤集团是全国最大的焦煤、焦炭生产企业之一,已经形成“煤-焦-化”完整的产业链。作为山西省最大的独立焦化企业之一,自1996年上市以来山西焦化经过20余年发展已经成为“依化配焦、焦化并举”的煤炭资源综合利用企业。截至2018年末,山西焦化主要资产包括350万吨焦炭、30万吨煤焦油加工、35万吨甲醇、10万吨粗苯精制以及8万吨炭黑等生产装置,生产焦炭、甲醇、工业萘、煤焦油、焦化苯、改质沥青、炭黑等产品。

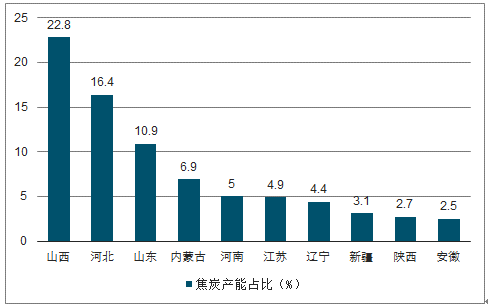

焦煤集团作为我国最大的优质炼焦煤生产基地,可采储量超过100亿吨。山西省焦炭产能约12698万吨,占全国总产能的22.7%。焦煤集团丰富的焦煤储量为上市公司焦化业务提供了充分资源保障。

山西省焦炭产能居全国首位

数据来源:公开资料整理

山西焦煤集团拥有6大主力生产和建设矿区,已经形成“煤-焦-化”完整的产业链,2018年煤炭生产能力1.74亿吨/年,焦炭产能1164万吨/年。山西焦化焦炭产能占集团的27.8%。

近年来集团加大了旗下焦化企业的一体化战略,除了山西焦化之外,五麟焦化也增加了煤化工领域投资,规划在山西省汾阳经济开发区建设300万吨/年焦炭、40万吨/年焦炉煤气制甲醇、30万吨/年煤焦油加工项目。

2018年山西焦煤集团拥有焦炭产能1164万吨/年

二级公司 | 三级公司 | 产能(万吨/年) | 厂区位置 |

西山煤电集团 | 西山煤气化 | 120 | 太原市古交马兰镇 |

首钢京唐焦化 | 420 | 曹妃甸 | |

五麟焦化 | 100 | 汾阳市三泉镇 | |

山西焦化集团 | 山西焦化 | 324 | 临汾市洪洞县 |

焦炭集团 | 龙源焦化 | 200 | 介休市 |

合计 | - | 1164 | - |

数据来源:公开资料整理

自2016年供给侧改革以来,煤炭行业景气度大幅提升,与动力煤相比焦煤资源更具稀缺性,单位货值是前者的两倍。中煤华晋焦煤销量稳定,年均销量约960万吨,2015年至今吨煤净利润稳步提升,2018年吨煤净利润达333元。

2015-2018年吨煤净利润333元(单位:元/吨)

数据来源:公开资料整理

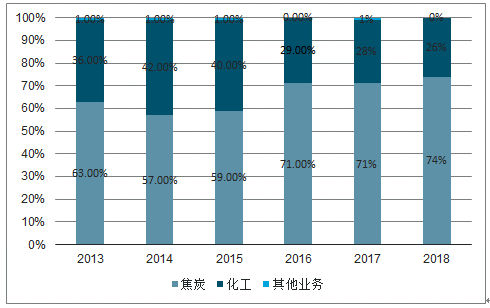

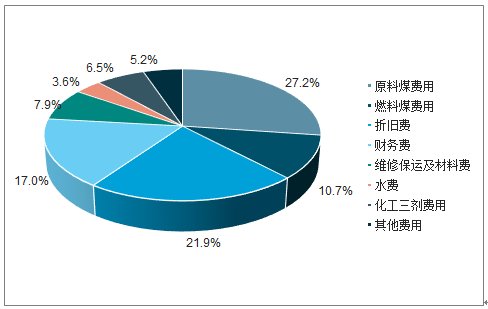

传统焦炭业务位于焦煤和钢铁产业中间,本质上属于加工业务,天然受到两端挤压导致毛利率较低。循环利用模式下,煤化工是提高焦炭产业附加值的最佳途径。

2013-2018煤炭、化工产品收入占比对比

数据来源:公开资料整理

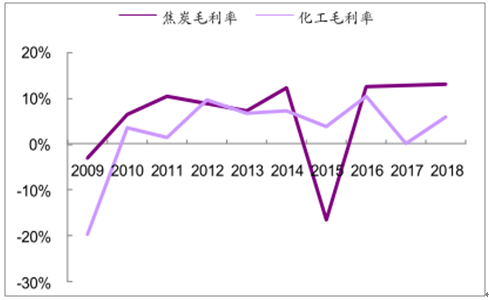

2016-2018煤炭产品毛利率保持13%

数据来源:公开资料整理

一、焦炭与煤化工产品价格驱动因素各异

应当指出,焦炭、煤化工价格驱动因素并不相同。焦炭定价权在国内,受下游钢铁企业产量及吨钢利润影响;甲醇、苯、炭黑、沥青等煤化工产品和国际原油价格具有高度相关性。虽然煤炭、石油同属一次能源,但产业结构及资源赋存条件决定了二者在我国的替代性较差,价格走势并不同步。

焦炭价格和原油价格相关性较低

数据来源:公开资料整理

煤化工板块以生产焦炭过程中产生的煤焦油加工得到炭黑、沥青,用粗苯加工得到苯精制产品(包括甲苯、二甲苯、焦化苯等),用焦炉煤气制作甲醇。由于焦煤干馏副产品有限,还需要向外部采购煤焦油和粗苯。

不能割裂地分析焦炭和化工业务,焦炭产量会影响甲醇等化工产品的产量。例如原料煤经焦化工艺后16%-20%产物是焦炉煤气,焦炉煤气作为生产甲醇的原料若供应不足会影响甲醇生产同时导致煤焦油和粗苯的外部采购量增加。2017年焦化限产严重导致甲醇原料焦炉煤气不足,同时叠加甲醇二系统停车检修,甲醇设备产能利用率低于50%。

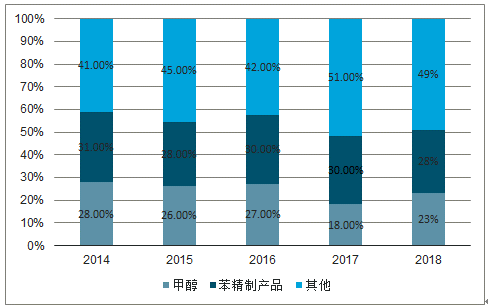

根据测算,2018年甲醇、苯精制产品分别占化工板块收入的23%/28%。苯精制产品单价是甲醇的两倍,二者价格于2016年见底。

2014-2018年甲醇、苯精制产品合计占化工板块收入

数据来源:公开资料整理

煤化工产品价格与原油具有高度相关性。以甲醇为例,焦炉煤气是我国制甲醇的主要方式,甲醇可以进一步加工成烯烃。而石油裂解是国际上制烯烃主流方法,因此原油和甲醇的下游具有相关性。当原油价格过高时,市场会转而用甲醇制取烯烃,从而提高了甲醇价格。

原油价格是影响4大类煤化工产品售价的主要因素,用WTI原油价格同比变化刻画化工板块收入;从成本端看,煤焦油可以用于沥青、炭黑生产,且外部采购量较大,因此选取煤焦油价格变化刻画化工板块成本;二者价格同比增速之差可以反映化工板块的毛利率。

2012-2018年原油--煤焦油增速差可以反映化工板块毛利率

数据来源:公开资料整理

二、焦炉干熄焦改造将增加生产甲醇所需的焦炉煤气

40%-45%焦炉煤气用于保证焦化炉炉温,剩余焦炉煤气主要用于制甲醇。根据焦炉煤气平衡图可以看出约45%的副产焦炉煤气用于现有甲醇工程。

2019年1月山西焦化1#-4#焦炉配套干熄焦项目一期工程已完成(3#-4#焦炉干熄焦装置可以投入试产),可以置换出3000Nm³/h的焦炉煤气用于投入甲醇生产,随着干熄焦改造项目的完成和生活用气用天然气替代,未来几年的甲醇产能利用率得到提升。

假设每吨焦炭副产焦炉煤气430m³,根据公司2018年实际焦炭、甲醇产量300/19万吨,可以计算得到每吨甲醇需要3000Nm³的焦炉煤气原料。

100万吨/年煤制甲醇技术采用另一技术路线:直接将煤气化,中间不产生焦炭和焦炉煤气,从而减小焦炉限产对甲醇自给率的影响。截至2018年10月底,我国已建成28套煤制烯烃(CTO)、甲醇制烯烃(MTO),总计产能达到1210万吨/年。其中,煤制烯烃一体化项目共10套装置,合计产能648万吨/年。

煤炭成本(原料及燃料)占煤制烯烃总成本37.9%

数据来源:公开资料整理

2018年神华煤制烯烃项目营业收入58.4亿元,毛利率25%,聚乙烯、聚丙烯生产成本分别为5447/5309元/吨,三年平均吨利润保持在1500元/吨以上。烯烃销售价格与原油价格高度相关,当原油价格相对于焦煤价格涨幅扩大时,吨利润显著上升。煤炭作为最主要的成本,直接影响盈利能力。

随着环保重视度日益提高,新增煤化工项目审批趋严,具有煤炭资源、规模优势的煤化工资产正在成为稀缺资源。

随着环保重视度日益提高,新增煤化工项目审批趋严

时间 | 文件名称 | 相关内容 |

2014年10月 | 《西部地区鼓励类产业目录》 | 对新疆、内蒙古、宁夏、陕西、甘肃、青海等原本列入“鼓励类”的年产超过50万 吨/年煤经甲醇再制烯烃和年产超过100万吨/年煤制甲醇项目税收优惠全部取消 |

2015年12月 | 《现代煤化工建设项目环境准入 条件(试行)》 | 对不符合本准入条件的新建、改建、扩建的现代煤化工项目,各级环境保护管理部门 不得审批项目环境影响评价文件。 |

2019年4月 | 《产业结构调整目录(征求意见 稿)》 | 将100万吨/年以下煤制甲醇生产装置(尾气综合利用除外)、新建7万吨/年以下聚乙 烯、20万吨/年以下聚丙烯装置列为限制类;将2.5万吨/年及以下的单套粗(轻)苯 精制装置、5万吨/年及以下的单套煤焦油加工装置列为了淘汰类。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国山西省煤化工行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国焦煤行业市场专项调研及投资前景研究报告

《2024-2030年中国焦煤行业市场专项调研及投资前景研究报告》共十二章,包含2023年中国焦炭行业市场运行局势分析,2024-2030年中国焦煤行业发展前景预测分析,2024-2030年中国焦煤行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![煤炭与消费用燃料行业:2022年我国焦煤供需或仍旧紧张,从蒙古进口的焦煤量能否填补焦煤供需缺口?[图]](http://img.chyxx.com/general_thumb/news/58.png?x-oss-process=style/w320)