光通信器件是光传输网络中对光信号进行放大、转换和传输的各类功能器件,是光传输系统的重要组成部分。

光通信器件根据工作时是否需要电源驱动,分为有源器件和无源器件。有源器件工作时,其内部需要电源驱动,无源器件工作时,其内部无需任何电源。典型光有源器件包括激光器、光探测器、光放大器等。无源器件包括光连接器、光开关、波分复用器、光滤波器等。一般来讲,有源器件主要负责信号变换和放大,无源器件主要负责信号的传输。

光通信器件分类及主要功能

产品类别 | 典型产品 | 主要功能 |

有源器件 | 激光器(VCSEL、DFB、EML) | 将电信号转换成光信号,提供光源 |

光探测器(PIN、APD) | 将光信号转换成电信号,探测光信号 | |

光放大器(EDFA、Raman) | 利用激光受激辐射原理,对光信号进行放大 | |

光收发模块(10G/25G/100G/400G) | 将光发送和光接收集成在一起的光电转换模块 | |

无源器件 | 光纤连接器 | 光纤间可重复插拔的连接器件,也称光纤活动接头 |

光开关 | 光路转换器件,对光信号进行物理切换 | |

光衰减器 | 使光信号功率按设定要求衰减 | |

波分复用器(CWDM/DWDM) | 将不同波长光信号合成一束,沿单根光纤传输 | |

光耦合器/光隔离器 | 以光为媒介传输电信号的一种电-光-电转换器件 | |

光滤波器 | 挑选出所需的波长,过滤其他波长 |

数据来源:公开资料整理

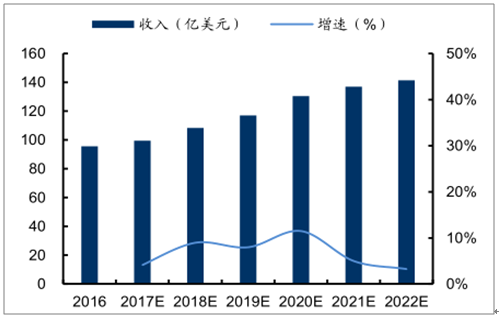

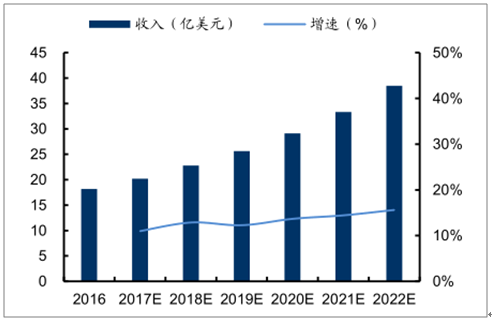

在电信和数通市场的共同推动下,全球和国内光器件市场规模均保持平稳增长。2016年全球光器件销售额达到96亿美元,预计到2022年将超过140亿美元,年复合增速约为6.8%。另据ICCSZ预测,到国内光器件市场到2022年规模将达到38.5亿美元,约占全球市场的27.5%。

2016-2022年全球光器件市场收入及增速预测

数据来源:公开资料整理

2016-2022年中国光器件市场收入及增速预测

数据来源:公开资料整理

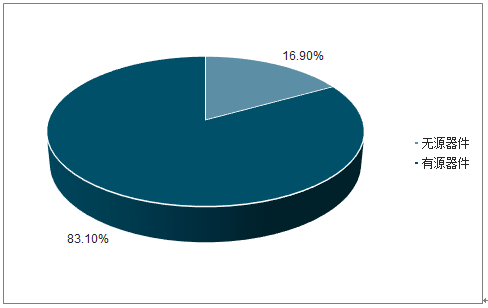

虽然光器件产品种类繁多,但普遍市场规模不大,有源器件市场远大于无源器件市场。据调查数据统计,2016年,全球有源器件和无源器件市场规模分别为79.4亿美元和16.1亿美元,有源器件市场占比达到83%。有源器件中,光收发模块占绝大部分市场份额。据调查数据显示,有源光收发模块的产值在光通信器件中占比超过六成,在输入端、传输端等不同细分市场上均发挥着至关重要的作用。

全球光器件市场构成占比

数据来源:公开资料整理

我国光器件厂商多而不强,高端芯片进口依赖度高

中国是全球最大光通信市场,但产业链竞争实力相差巨大。在下游光通信系统设备领域,华为、中兴、烽火等已经成为产业引领者,占据全球半壁江山;在中游光通信器件领域,中国约占全球三成份额;在上游光芯片、电芯片领域,占全球份额不到10%。

我国光通信器件厂商众多,但普遍收入规模不大,主要生产中低端产品。国内大多数厂商以中小企业为主,产品比较单一,规模参差不齐,自主研发和投入实力相对较弱,主要集中在中低端产品的研发和制造。国内企业的主要优势在于成本管控能力较强,人力成本相对便宜,承接一些特定光器件客户的代加工作业,因此近年在中低端产品领域,进口替代效应逐渐显现。

国内光器件行业典型公司一览表

公司名称 | 收入规模 (亿元) | 市值 (亿元) | 主营业务/产品 |

光迅科技 | 49.3 | 209 | 光收发模块、光纤放大器、AWG、VMUX、WDM、VOA、OPM等 |

中际旭创 | 49.9 | 317 | 数据中心用40G/100G光收发模块 |

新易盛 | 7.6 | 92 | 点对点光收发模块、点对多点光收发模块(应用于PON领域) |

博创科技 | 2.8 | 40 | 分路器、波分复用器、10GPON光收发模块 |

天孚通信 | 4.4 | 75 | 陶瓷套管、光纤适配器、光收发模块组件、OSA、光隔离器、MPO |

太辰光 | 7.9 | 77 | 陶瓷插芯、光纤连接器、光分路器、光纤传感器 |

昂纳科技 | 22.1 | 32 | 光收发模块、光纤放大器、WDM、VOA、光隔离器 |

海信宽带 | 50 | N/A | 光收发模块、ONU、OSA、AOC |

华工科技 | 21.7 | 206 | 光收发模块、MPO、光衰减器 |

数据来源:公开资料整理

2018年,跻身全球前十名的国内光器件公司有两家,分别为中际旭创和光迅科技。苏州旭创产品相对单一,主要产品为数通及电信用光模块,目前为全球100G光模块出货量最大的厂商之一。华工科技2018年光电器件业务实现收入为21.7亿元,规模处于整个行业中游水平。

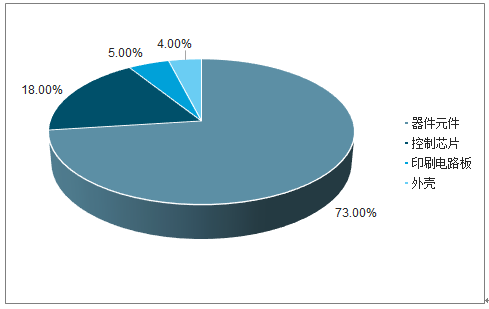

中国虽是全球最大光通信市场,但产业链中国虽是全球最大光通信市场,但产业链“头重脚轻”的形势依然严峻。光芯片的形势依然严峻。光芯片在光器件成本中占比最大,是产业链最核心的环节。以光模块为例,光模块由器件元件、功能电路和光接口等组成,从成本来看,器件元件占光模块成本70%以上,而器件元件中,光发射次模块TOSA、光接收次模块ROSA成本占比较高,分别占器件元件成本的48%和32%。TOSA的主体为激光器芯片(VCSEL、DFB、EML等),ROSA的主体为探测器芯片(APD/PD等)。

光模块成本构成占比

数据来源:公开资料整理

光器件元件成本构成

数据来源:公开资料整理

目前,我国高端光通信芯片市场基本被海外厂商垄断,海外厂商占国内高端光芯片、电芯片市场90%以上的份额。

光通信芯片分类及典型产品

芯片分类 | 典型产品 |

InP | 高速直接调制DFB和EML芯片(适合电信级中长距离传输) |

PIN与APD芯片 | |

高速调制器芯片 | |

多通道可调激光器芯片 | |

GaAs | 高速VCSEL芯片(适合数据中心短距离传输) |

泵浦激光器芯片 | |

Si/SiO2系列 | PLC芯片 |

AWG芯片 | |

MEMS芯片 | |

SiP系列 | 相干光收发芯片 |

高速调制器、光开关等芯片 | |

TIA、LDDriver、CDR芯片 | |

LiNbO3系列 | 高速调制器芯片 |

数据来源:公开资料整理

我国10G光芯片国产化率接近50%,但25G及以上光芯片国产化率仅有3%。电芯片国产化率比光芯片更低。

令人欣慰的是,少数国内厂商通过自研,在芯片领域已有所突破。近年,光迅科技、华为海思、海信宽带、云岭光电(华工科技参股)等能量产10G及以下光芯片,部分类型25G芯片已经取得突破。

大力发展芯片产业,实现芯片国产化替代,是未来产业发展的重中之重。工信部在《中国光电子器件产业技术发展路线图》中明确提出,确保2022年中低端光电子芯片的国产化率超过60%,高端光电子芯片的国产化率突破20%。

2019年是5G建设元年,伴随5G网络建设的兴起,将推动承载网扩容升级,从而带来海量光器件需求。

相比于4G网络,5G采用更宽的频谱,更大规模的MIMO技术,将峰值带宽和用户体验带宽提升数十倍,同时提出毫秒级超低时延及更高的可靠性,对网络性能指标要求更为苛刻。

为了满足5G的应用场景,需要更大的传输容量和更快的传输速率支持,光器件模块需要进行相应升级,从而带来海量光器件需求。4G时代,前传网络中以6G/10G光模块为主,5G网络将其为升级为25G,从而带来海量25G及以上速率光模块需求。

5G前传网络(AAU/RRU与DU之间)若以光纤直驱为主,对应25G/50G的光模块;中传网络(DU与CU之间)以环网结构为主,对应100G/200G的光模块;回传网络(CU与CN之间)采用环网或全互联结构,对应200G/400G的光模块。100G/200G/400G的技术将在传输网中得到更为广泛的应用以满足更高的速率和时延指标。

2019年9月初,在中国光博会上,中国移动在前传承载网方案中,提出创新的5G前传Open-WDM/MWDM方案,将在5G前传重用低成本25GCWDM推进12波长系统,从而对单基站前传光模块的需求量有望从从4G的时的6只提升至12/24只。

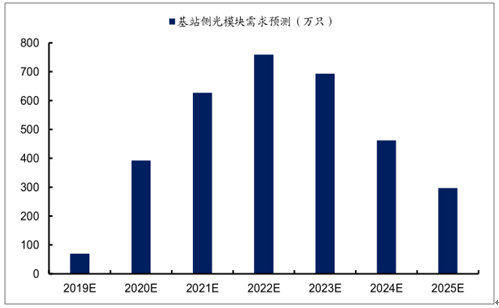

2021-2023年三年建设高峰期,每年新建的宏基站超过100万,顶峰时期国内每年仅前传光模块需求超过750万只(相当于2018年需求的2倍)。

2019-2025年5G基站前传25G/50G光模块需求(万只)

数据来源:公开资料整理

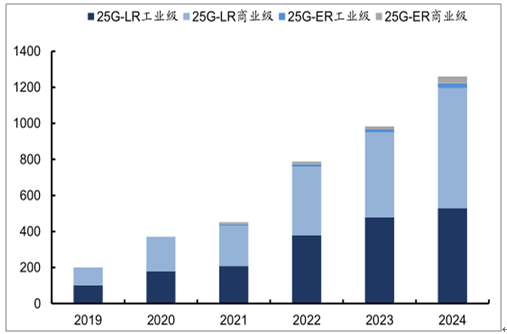

随着全球5G网络建设的兴起,25G光模块将在2019年开始逐步放量,并在2024年达到高峰期,数量预计达到1260万只,其中70%应用在中国市场,约为880万只,比我们预判结果更加乐观。

光模块是光器件供应商的兵家必争之地,在5G试点阶段,光迅、海信、新易盛、Finisar等公司都参与了测试。未来,有望充分受益于5G承载网建设。

2019-2024年全球5G基站25G光模块数据预测(万只)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国光模块行业市场需求预测及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光通信器件行业市场发展潜力及投资策略研究报告

《2025-2031年中国光通信器件行业市场发展潜力及投资策略研究报告》共十八章,包含光通信器件行业发展趋势与前景预测,光通信器件行业投资现状与风险分析,光通信器件行业投资价值与机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国光通信器件行业发展历程、市场规模、重点企业经营情况及未来前景分析:技术进步和市场不断扩大,光通信器件市场规模有望进一步增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国冰淇淋行业产业链图谱、市场规模、竞争格局及未来前景分析:冷链建设及电商平台发展持续为冰淇淋市场增长提供支持[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)