一、玻璃行业产销量增长,价格下滑分析

2018年,中国平板玻璃销量为81812万重量箱,同比增长6.7%;2019年一季度,平板玻璃销量为19356万重量箱,同比增长10.9%。

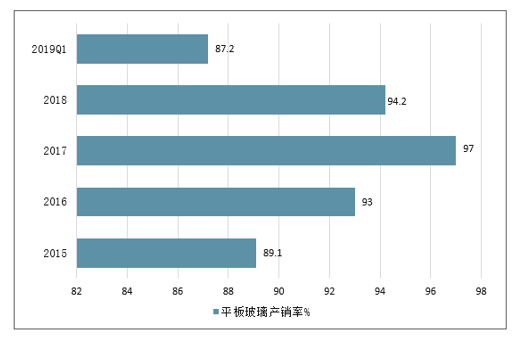

2018年平板玻璃产销率为94.2%,2019年一季度平板玻璃产销率为87.2%。

2015-2019年中国玻璃产量及同比增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国玻璃行业市场深度评估及市场前景预测报告》

2015-2019年中国平板玻璃销量及同比增长走势

数据来源:公开资料整理

2015-2019年中国平板玻璃产销率走势

数据来源:公开资料整理

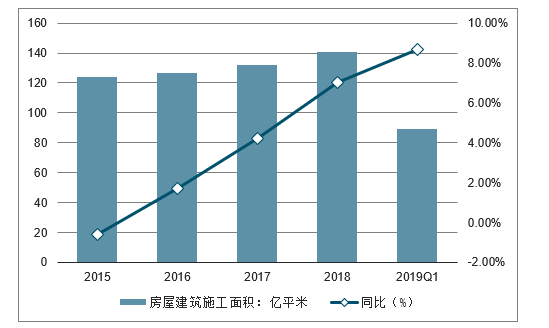

房屋建筑为平板玻璃主要下游应用市场。从房屋建筑施工面积增速及平板玻璃销量增速来看,两者存在较大协同关系。

2018年,中国房屋建筑施工面积为140.89亿平米,同比增长7.0%,2018年平板玻璃销量增速为6.7%。

2015-2019年中国房屋建筑施工面积及同比增长走势

数据来源:公开资料整理

2015-2019年中国房屋建筑施工面积增速及平板玻璃销量增速对比

数据来源:公开资料整理

2018年2月-2019年4月,重点建材企业平板玻璃出厂价格持续下滑。截至2019年4月,企业平板玻璃出厂价格为63.7元/重量箱,同比下降7.8%。

2015-2019年平板玻璃库存累计同比增长走势

数据来源:公开资料整理

2018-2019年中国重点建材企业平板玻璃出厂价格情况(元/重量箱)

数据来源:公开资料整理

二、玻璃:Q2净利润降幅环比改善,期待下半年竣工改善

跟踪9家玻璃行业上市公司(南玻A、亚玛顿、凯盛科技、金晶科技、耀皮玻璃、洛阳玻璃、旗滨集团、秀强股份、北玻股份)2019年上半年总计实现收入179亿元,YoY+0.9%,实现归母净利润12亿元,YoY-18.3%;2019Q2实现收入97亿元,YoY-0.9%,实现归母净利润8亿元,YoY-2.4%,单季度利润降幅环比收窄。

2019H1玻璃产销率同比好转,全年有望受益于地产竣工改善。据国家统计局,2019H1平板玻璃产量2.4亿重箱,同比增加7.9%,销量2.3亿吨,同比增长9.7%,产销率93.7%,同比回升1.1pct。从Q2价格情况来看,虽然仍略有下滑,但已基本趋稳。今年相比去年复产和新点火产能有所放缓,且下半年停产线多于上半年,目前沙河和湖北等洼地市场库存较低,并且沙河限产16%,下半年地产竣工有望改善,从而带动玻璃需求。

2015Q2-2019Q2单季度玻璃行业营收归母净利润增速

数据来源:公开资料整理

2015Q2-2019Q2玻璃行业二季度单季营收及归母净利润增

数据来源:公开资料整理

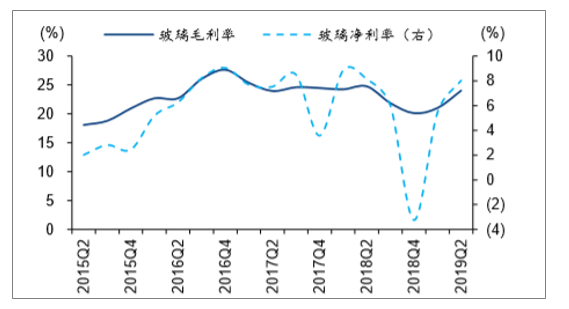

2015Q2-2019Q2单季度玻璃行业毛利率及净利率

数据来源:公开资料整理

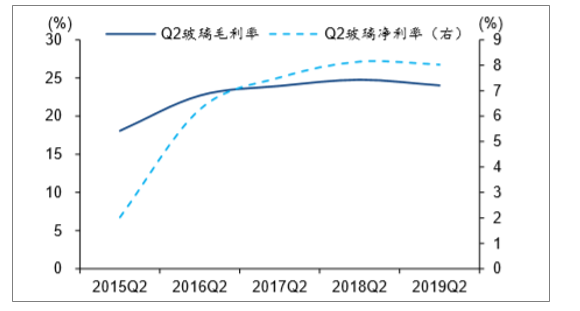

2015Q2-2019Q2玻璃行业二季度单季毛利率及净利率

数据来源:公开资料整理

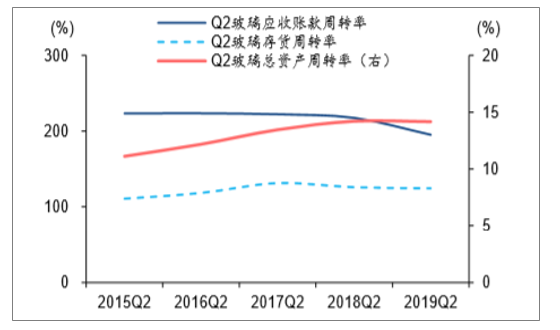

2015Q2-2019Q2单季度玻璃行业营运能力

数据来源:公开资料整理

2015Q2-2019Q2玻璃行业二季度单季营运能力

数据来源:公开资料整理

2015Q2-2019Q2单季度玻璃行业ROE

数据来源:公开资料整理

2016Q1-2019Q2玻璃行业ROE(TTM

数据来源:公开资料整理

三、2019年市场行情、发展机会及玻纤行业三大拐点分析

综合前文所述,基于对宏观氛围、供需变化及其他因素的分析和认知,对于2019年玻璃现货、期货市场表现展望如下:

从供给端看,未来产能出现缓慢降低的可能性较大,2019年初由于行业利润尚可维持,企业检修动能相对较低,但随着后期需求端的逐渐下移,供需矛盾加剧后行业利润将出现较大幅度的折损,进而引发产能的主动收缩,从时间周期上来看,产能过剩问题并不是一朝一夕能够妥善处理的。

从需求端看,2019年的玻璃需求端表现将较2018年偏弱,主要是建筑玻璃需求存在减少空间,而汽车和出口增量相对有限,且占比较小。从中长期来看,低附加值的玻璃需求整体趋弱的格局难变,其内在的机会仍集中在某些时间段内的供给端收缩和产品结构的升级。

从成本端看,2019年玻璃生产成本或将不再有明显增加,若煤炭和纯碱价格出现回落,则行业利润空间将再度被打开,即成本方面对于玻璃价格的支撑将逐渐减弱。

从现货价格周期看,当前的节点则正处在另一个周期的相对高位,2019年基本上不会较当前价格水平有太大的上扬空间,只不过基于年末库存水平偏低、环保政策影响以及企业资金面相对宽松等因素支撑,价格的震荡幅度可能会有所扩宽,但周期性下跌趋势或已形成。

基于以上分析,在2019年的玻璃期货投资策略制定上,主要以逢高沽空思路为主,同时需要注意的是时间周期和价格水平上的选择,建议投资者当近月合约期货价格大幅贴水于参照地现货价格时且时间上位于交割前2个月以内时,以观望或轻仓试多为主;当期货价格小幅贴水或平水于参照地现货价格时,则需以趋势做空思路为主,并视升贴水幅度和市场氛围的不同而调整持仓比例。在此,特别强调的是,因为玻璃价格存在季节性规律,对于基差中的现货价格标的选择时,需同时考虑相应交割期的预期现货价格,而不是仅仅参照即期基差数值。此外,因跨期合约价差波动规律不再具有明显趋势,故建议减少跨期套利操作。单边投机操作方面,除适当参照基差和区间上下沿之外,仍需关注商品市场氛围和持仓结构的变化。

风险因素方面,主要存在于以下几个方面,如宏观经济出现较大波动,房地产政策收紧幅度超预期或重新刺激房地产行业,供给端出现显著减产,原材料等成本价格持续上涨等,会导致玻璃现货、期货价格大幅波动,一旦出现上述情形或风险,相关投资策略需及时做出调整。

1、产能周期的拐点:

根据统计,2019年国内玻纤新增产能将大幅下降至20-30万吨(2018:100万吨),海外玻纤产能扩张同样放缓(2019:20万吨左右),而在2018新增产能在2019Q1已经基本消化完毕;

2、价格盈利的拐点:

目前很多小企业已经处于盈亏平衡边缘,价格底部有支撑,随着经济及需求回暖,价格及盈利拐点即将来临;

3、差异化发展的拐点:

类似于2014年,2019年风电抢装以及5G基站等新基建的发展将进一步提振高端产品需求从而加速行业差异化发展的趋势,头部企业预计从中受益;

差异化发展先锋,王者荣耀的涅槃。中国巨石是引领我国玻纤行业差异化发展的先锋,拥有技术、规模、资源禀赋等多重优势,根据测算,目前公司风电纱、热塑纱等高端产品占比达到40%,在行业中处于绝对领先位置。2019Q1将是公司业绩底部,随着公司智能制造基地无碱纱和电子纱产能的逐渐爬坡,将进一步贯彻差异化发展战略,并扩大规模、成本上的优势,从而引领玻纤行业的复苏及新周期的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告

《2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告》共八章,包含中国手机外屏玻璃产业链结构及全产业链布局状况研究,中国手机外屏玻璃行业重点企业布局案例研究,中国手机外屏玻璃行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。