一、烟草行业产业链概况

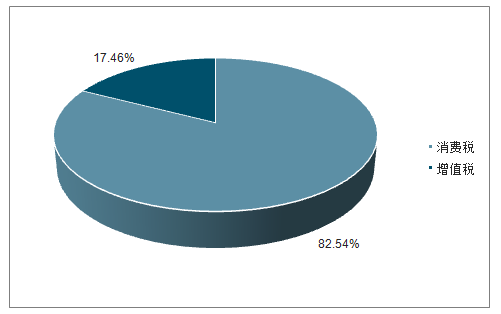

烟草产业体量庞大,营收规模与税利贡献稳定。据数据显示,从供应角度来看,烟草产业链由烟草种植、烟叶加工、烟草制品生产和批发零售贸易组成,全球范围内至少提供2300万个就业岗位(烟草种植中覆盖1500万个岗位);同时尽管各国对于烟草产品的管制程度与税率不同,例如全球最高的智利每支香烟相关税率高达89.1%,而最低的阿富汗仅为2.3%,2018年烟草产品的消费税和增值税依旧为全球政府合计带来4010亿美元的税收收益。

全球烟草产业链概况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国烟草行业市场竞争状况及未来前景规划报告》

2018年全球烟草产品税收情况

数据来源:公共资料整理

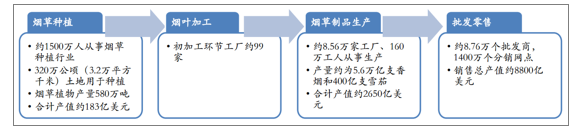

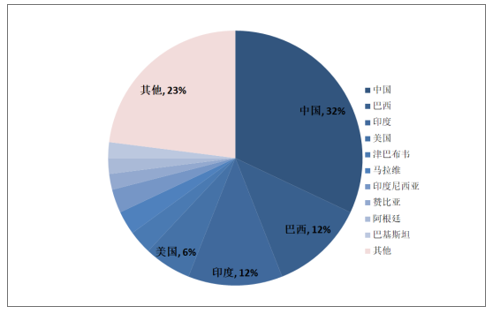

在烟草种植环节,全球产地合计约为320万公顷,可对应种植产出580万吨绿色烟叶,其中全球前40位出产国每年生产约全球97%的烟草,亚洲地区占全球烟草产量的60%,中国位居全球烟草产量之首,占全球烟草产量32%;2018年全球烟草种植共实现总产值约183亿美元,排名前十的国家地区合计贡献占比82%,其中产值最高的四个国家分别是中国(47%)、巴西(11%)、美国(8%)和印度(6%)。

全球主要烟草种植产量分布情况(按国家划分)

数据来源:公共资料整理

在烟草的炮制加工环节,中国共有65家加工工厂位居首位,数量远超拥有14个烟草加工工厂、2840名工人的欧盟。在烟草产品生产环节,全球共有85600间烟草制品工厂,其中有84400间(98.60%)均分布在亚洲地区;2018年全球共生产卷烟56000亿支,雪茄和小雪茄400亿根,其中中国生产卷烟占全球40%,欧盟、俄罗斯和美国共占22%。对应烟草产品生产环节总产值达2650亿美元,按国家地区区分,第一名中国产值1460亿美元(对应份额55.09%);按烟草制品的种类来看,卷烟对应74%的份额,雪茄类对应约10%,剩余16%为烟斗烟丝等产品。

全球主要烟草制品生产工厂分布情况(按大洲划分)

数据来源:公共资料整理

在烟草批发环节,2018年全球共计有8.76万家烟草制品批发商;其中欧盟、美国和中国合计有4800家烟草制品批发商,员工总数达35.5万人。在烟草零售环节,全球共有1400万香烟销售网点,销售总产值高达8800亿美元;按烟草制品的种类来看,卷烟对应87%的份额,雪茄类对应约3%,剩余10%为其他烟草产品。

二、全球烟草行业发展现状

自2003年世卫组织通过《烟草控制框架条约》以来,传统卷烟进一步下滑,主打减害替烟的减害烟草逐步兴起。数据显示,世卫组织预测尽管采取了相当大的努力来阻止吸烟,但在未来十年内,吸烟者的数量将与目前估计的11亿人基本保持不变。减害烟草包括蒸汽电子烟、加热不燃烧烟草和含口含烟、鼻烟、嚼烟在内的无烟气烟草制品,对人体危害较小。

世界(除中国外)传统卷烟销量情况(万箱,%)

数据来源:公共资料整理

新型减害产品中蒸汽电子烟以含尼古丁的烟油取代了烟草,DIY程度高,盛行于美国,截至2018年底全球电子烟市场规模由2010年的9亿美元一路高涨至145亿美元,年复合增速为41.54%,预计未来五年电子烟市场规模可达到480亿元,年复合增速为27.05%;

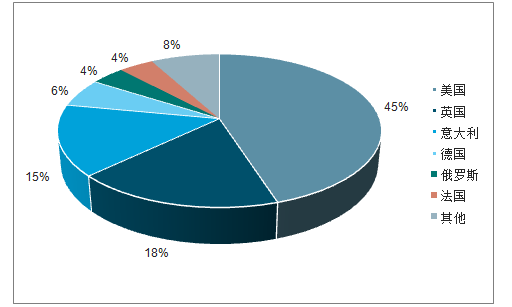

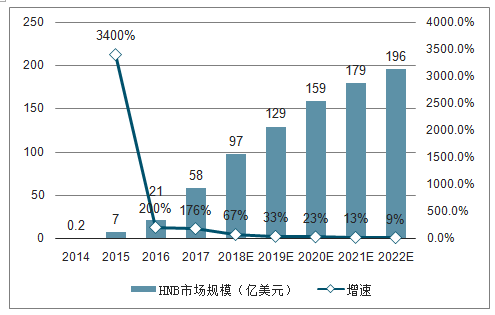

HNB(加热不燃烧)在更大程度上保留了传统卷烟的口感和击喉感,最受东亚人民欢迎,全球市场规模增速高于电子烟,从2014年的0.2亿美元上升至2017年的58.2亿元,复合增速达到562%,其中日本地区的销售额占据全球94%的市场份额;口含烟草和尼古丁产品出现早于传统卷烟,受众范围更小,主要流行于在挪威、瑞典和美国等国家。

全球电子烟市场规模(亿美元)及增速表现

数据来源:公共资料整理

2018年各国电子烟市场份额(%)

数据来源:公共资料整理

全球HNB(加热不燃烧烟草)销售额(亿美元)

数据来源:公共资料整理

三、中国烟草行业发展情况

(一)、中国烟草行业市场规模

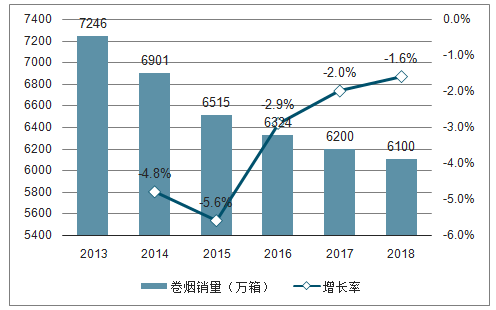

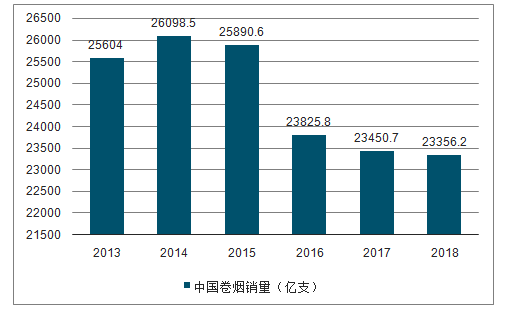

由于国家经济增速放缓,控烟措施的实施和人们健康生活意识的提高,烟草产业延续下降态势。据数据统计:自2015年起我国卷烟产量开始下滑,截止到2018年末,全国卷烟产量为23356.2亿支,比上年同期微降0.4%。

中国卷烟产量变化趋势图

数据来源:公共资料整理

近几年,尽管卷烟产销量出现下滑,但是由于税价同增,烟草行业利税规模仍保持增长态势。2017年中国烟草实现税利总额11145.1亿元,同比增加349.32亿元,增长3.24%。数据显示,2018年烟草行业实现工商税利总额11556亿元,同比增长3.69%。

2013-2018年中国烟草行业税利总额情况

数据来源:公共资料整理

截止2018年末,我国烟草行业规模以上企业达到116家,比上年减少16家,其中亏损企业15家,累计行业亏损总额13.80亿元,同比大幅增长137.9%。整体看来,亏损企业数量也是逐年上升,烟草行业企业亏损面有所扩大,截止年末,企业亏损面达到12.93%。对比2017年的烟草企业亏损面11.4%提高了1.5个百分点。

2013-2018年中国烟草企业数量及亏损数量情况

数据来源:公共资料整理

(二)、中国烟草行业发展趋势分析

1、推新品促结构升级:烟草行业通过出新品和高档烟促进产品结构升级,保证收入与利税增长;未来有望通过新型烟草,继续为国家贡献稳定税利

2、卷烟名优品牌建设,集中度稳步提升:2002年至今卷烟厂和牌号数量大幅减少,省中烟公司也合并整合,推动行业集中度提升,但目前龙头品牌市占率对比海外还有很大提升空间

3、三产剥离,聚焦主业:在国家推动“主辅分离、辅业改制”的政策背景下,烟标龙头通过收购三产企业不断提升行业集中度,增强与中烟的合作粘性;并输出管理,有效改善了三产公司的盈利水平

4、新型烟草打开成长想象空间:我国有望加速出台电子烟相关标准,有利于规范并整合行业。随着各民营企业和中烟公司产品技术逐渐累积,未来该领域前景广阔,产业链相关优质公司有望受益

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国烟草行业市场全景调查及投资潜力研究报告

《2026-2032年中国烟草行业市场全景调查及投资潜力研究报告》共十六章,包含中国烟草行业信息化建设全面分析,中国烟草市场营销分析,烟草行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询