一、包装纸行业发展现状:需求增长空间大,供给端增速放缓

受宏观经济下行影响和顺应纸箱轻量化趋势,包装纸消费需求增速放缓。包装用纸下游主要是零售业,包括家电、日化、食品饮料和电子产品等消费品。从2015年起我国社会消费品零售总额增长放缓。2018年社会消费品零售总额增速为4%,处于近期十年中较低水平。下游消费需求不振,使得包装纸行业发展承压。目前中国纸包装行业也向轻量化进行转型,导致原纸使用量降低。宏观经济下行叠加顺应纸箱轻量化趋势,使得我国包装纸消费需求增速放缓。2012-2017年,瓦楞原纸和箱纸板的消费量分别从2027/2157万吨增长至2396/2510万吨,CAGR分别为2.56%和2.83%。2018年,外废额度收紧导致国废价格上升,叠加下游需求较弱,瓦楞原纸和箱纸板的消费量分别为2213/2345万吨,同比下降7.64%/6.57%。

瓦楞纸及箱板纸消费量及增速

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国包装用纸行业市场评估及投资前景评估报告》

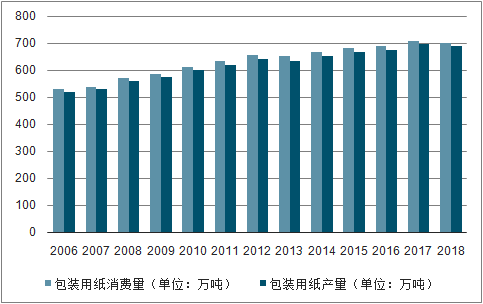

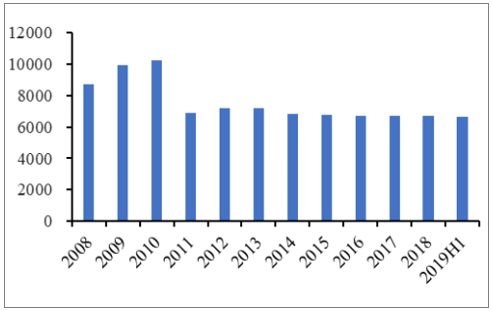

2018年包装用纸生产量690万吨,较上年增长-0.72%;消费量701万吨,较上年增长-0.85%。2009~2018年生产量年均增长率2.05%,消费量年均增长率1.99%。

2006-2018年中国包装用纸消费量和产量数据走势图(单位:万吨)

数据来源:公共资料整理

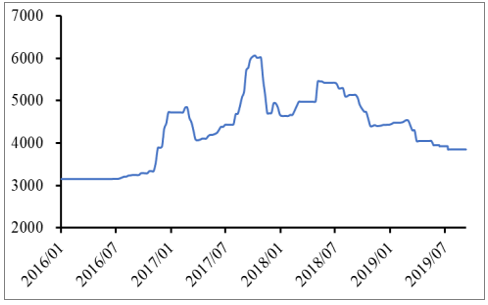

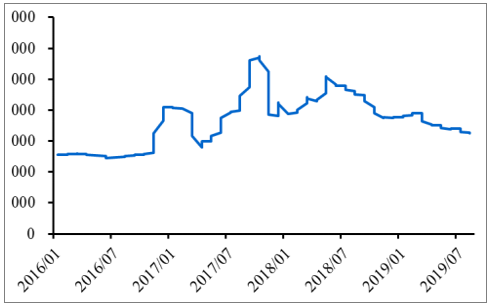

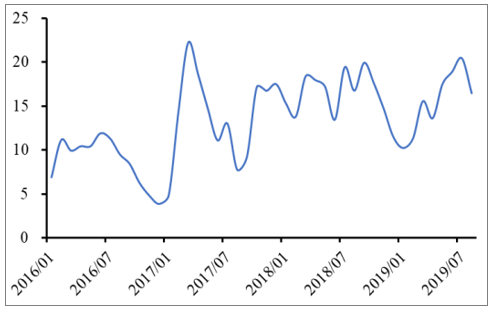

行业景气度下行,预计短期包装纸价格仍将承压,长期纸价趋于稳定。2018年受到国废价格高位运行和下游需求减弱的影响,瓦楞纸和箱板纸价格高位回落,行业景气度下行。2019年上半年造纸行业依旧处于下行周期,同时受中美贸易战影响,需求持续偏弱,纸价上行承压。从19年初至今,箱板瓦楞纸库存不断提高,今年7月库存天数达到20.42天,接近17年历史库存高位22.22天。库存高企叠加下游需求疲弱,预计19年包装纸价格仍将承压。从长期来看,受制于供给端增量有限,且未来包装纸需求增长空间大,预计长期纸价将趋于稳定。

箱板纸国内市场价格(元/吨)

数据来源:公共资料整理

瓦楞纸国内市场价格(元/吨)

数据来源:公共资料整理

箱板瓦楞纸纸库存(天)

数据来源:公共资料整理

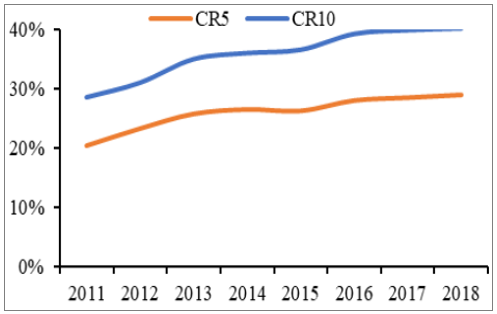

行业集中度稳步提升,提升空间广阔。从2010年起,规模以上纸制品企业数量不断减少,行业集中度持续提升,CR5/CR10从2010年的20.49%/28.70%提升至2018年的29.03%/40.25%。美国造纸行业在经历环保立法去产能及行业并购之后,CR10已经达到了90%左右,与美国相比,我国包装纸行业集中度仍有较大提升空间。

我国规模以上纸制品企业数(家)

数据来源:公共资料整理

我国造纸行业集中度

数据来源:公共资料整理

二、纸包装行业发展前景

1.纸包装绿色环保,政策助推行业发展。

近年来,政府出台多项政策鼓励发展绿色环保、可循环使用的包装,推动包装产业转型发展,市场对包装物环保性要求的日益提高。纸包装作为绿色环保的包装材料,具有易降解、再循环使用、节约成本等特点,符合我国节能减排和可持续发展的目标。受益于政府的政策支持与公众环保意识的提升,未来纸包装行业将迎来进一步的发展。

包装行业政策

时间 | 部门 | 政策文件 | 主要内容 |

2016.12 | 中国包装联合会 | 《中国包装工业发展规划(2016—2020年)》 | 提出了建设包装强国的战略任务,坚持自主创新,突破关键技术,全面推进绿色包装、安全包装、智能包装一体化发展,有效提升包装制品、包装装备、包装印刷的关键领域的综合竞争力。 |

2017.5 | 国务院 | 《国家“十三五”时期文化发展改革规划纲要》 | 明确提出“十三五”期间文化发展的指导思想、总体要求。纲要提出,推动出版发行、影视制作、工艺美术、印刷复制、广告服务、文化娱乐等传统产业转型升级,支持发展数字印刷、纳米印刷。 |

2018.1 | 国家邮政局、国家发改委、科技部、工信部、环保部、住建部、商务部、国家质监总局、国家认监委、国家标准委 | 《关于协同推进快递业绿色包装工作的指导意见》 | 提出了七项重点任务,明确了“十三五”期间快递业绿色包装工作要实现的三大目标,即:绿色化、减量化、可循环取得明显效果。 |

2019.5 | 国家市场监督管理总局 | 《绿色包装评价方法与准则》》 | 针对绿色包装产品低碳、节能、环保、安全的要求规定了绿色包装评价准则、评价方法、评价报告内容和格式,并定义了“绿色包装”的内涵。 |

数据来源:公共资料整理

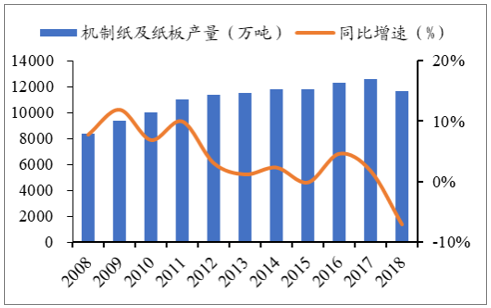

环保政策趋严,去产能持续推进,供给端增速放缓。国家通过提高企业排放标准和环保要求,来淘汰造纸行业内的落后产能,实现国家供给侧改革去产能的目标。“十二五”期间,全国共淘汰落后产能3433万吨,“十三五”期间,国家计划进一步淘汰800万吨落后产能。在去产能的背景下,造纸行业供给逐渐放缓,2012-2018年全国纸及纸板产量从11257.70万吨增长至11712.50万吨,CAGR为0.48%,2018年产量同比下降7.03%,行业去产能效果明显。

2008-2018年纸及纸板产量及增速

数据来源:公共资料整理

2.电商迅速发展成为包装纸增长的动力之一

近20年来,中国经济快速增长,纸包装业务收入也快速增加。尽管近年来中国经济增速出现下滑,但是6%以上的经济增长速度在全球范围内仍然属于高速增长,经济增长对包装纸需求的拉动作用还在继续。在经济发展的大背景下,中国的电商快递业务从无到有,尤其是2008年以来,快递业务的收入规模和快递数量都呈现出井喷式增长,即便近年来增速有所下滑,但是也还是维持在20%以上的超高增长速度,属于行业从初期的野蛮式增长到逐渐成熟阶段的自然过渡。电商业务的快速发展离不开与之相配的线下物流和快递配送,受电子商务、快递物流快速发展的拉动,中国的纸包装业务收入在三种主流包装形式(纸包装、塑料包装、金属包装)中一枝独秀,也呈现出井喷式增长的态势。

2018年,我国快递服务企业业务量达到507.1亿件,同比增长26.6%。快递业务增量为106.5亿件,快送业务量及増量均创历史新高。我国日均快件处理量达到1.4亿件,最高日处理量达到4.2亿件,同比增长25.7%。2010-2018年,我国快递业务量年均复合增长率达46.9%,是同期国内生产总值增速的6倍以上,增速居现代服务业前列,是我国新经济的代表行业。我国快递业务量超过美、日、欧发达经济体之和,占全球快递包裹市场份额的一半以上。我国快递业务量规模连续五年稳居世第一,成为全球快递包市场发展的动力源和稳定器。

2010-2018年快递业务量变动情况(单位:亿件,%)

数据来源:公共资料整理

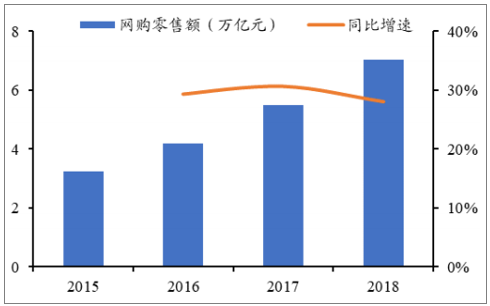

网购零售额及增速

数据来源:公共资料整理

3.外废政策收紧支撑国废价格,原材料决定企业长期发展

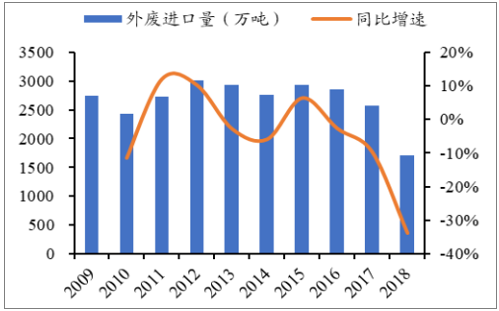

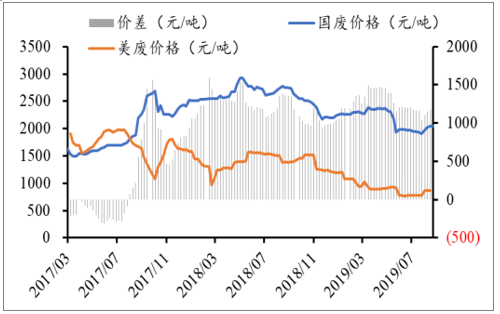

外废政策持续收紧,支撑国废价格。由于国家对环保的重视程度不断加大,对进口废纸的管控愈加严格,进口废纸配额逐年降低。2018年进口废纸配额为1816万吨,同比下降35%,外废配额大幅减少迫使造纸企业用国废代替外废,国废需求增加推动了国废价格的上涨。国废价格自2017年8月开始快速上涨,从1722元/吨上涨至2018年5月的2928吨/元,涨幅高达70.03%。2018年国废均价为2591吨/元,同比提升34.10%。国废价格从2018年二季度开始回落,2019年8月底国废价格为2048元/吨,与18年的价格高位相比下降了30.05%,但相比17年的价格水平仍有提高。内外废价差在2017年最高达到1563元/吨,今年下半年内外废差价基本维持在950元/吨左右。未来随着外废政策持续收紧,预计国废价格中枢上移

2009-2018年外废进口量及增速

数据来源:公共资料整理

国废和美废价格及价差

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国包装纸及纸板行业市场深度评估及市场发展策略报告

《2022-2028年中国包装纸及纸板行业市场深度评估及市场发展策略报告》共十二章,包含包装纸及纸板产业链及供应商联系方式,包装纸及纸板营销模式及渠道分析,包装纸及纸板行业投资策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)