一、中国工业气体行业发展历程及市场规模

工业气体是一种瓶装压缩液态气体,在常温常压下呈气态,是工业的“血液”。随着中国经济的快速发展,其作为国民经济基础工业要素之一,在国民经济中的重要地位和作用日益凸显。

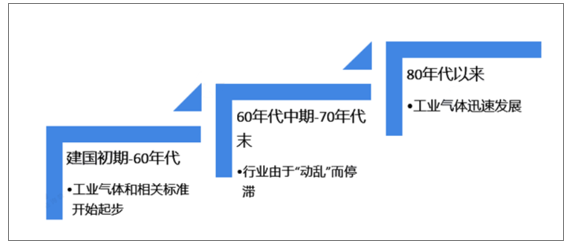

西方发达国家工业气体行业起步早,已有百年发展历史,而我国工业气体行业发展起步较晚,建国之后才开始起步。20世纪80年代,外资开始进入中国气体市场,通过收购、新设等方式建立气体公司,向国内气体用户提供气体产品。随着气体供应商供气模式的引入,国内企业原有的气体车间、气体厂、供气站等纷纷发展为独立的气体公司,逐步形成了我国工业气体行业,推动了我国工业气体市场的发展。

我国工业气体行业发展历程

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国工业气体行业市场竞争策略及投资趋势预测报告》

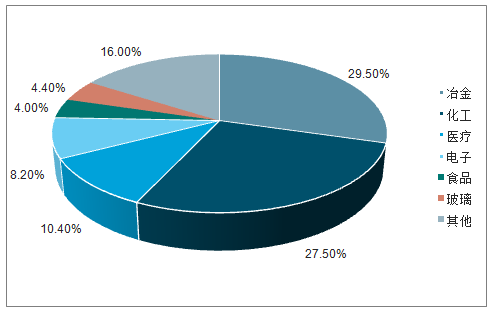

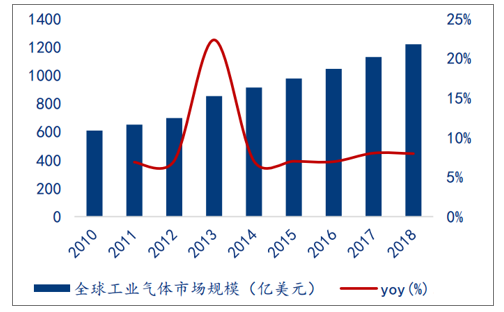

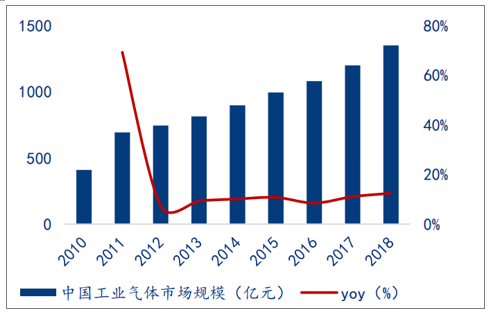

工业气体下游应用广泛,横跨冶金、煤化工、石化、食品饮料、电子、医疗、服务业、科研、军事等各个领域,是现代社会不可或缺的具有消费属性的产品。2018年全球工业气体市场规模1220亿美元,过去8年年均增速9.1%。我国工业气体市场发展迅猛,2018年市场规模1350亿元,2010-2018年CAGR达到16.1%。

中国工业气体市场需求分布(单位:%)

数据来源:公共资料整理

2018年全球工业气体市场规模1220亿美元

数据来源:公共资料整理

2018年我国工业气体市场规模1350亿元

数据来源:公共资料整理

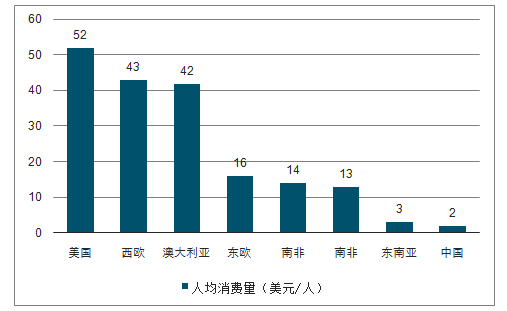

我国工业气体行业规模虽然增长较快,但与发达国家相比,人均气体消费量还处在较低水平。据统计,我国的人均工业气体消费只有美国的1/26,不足西欧与澳洲的1/20,与南美和东欧国家也有较大差距,未来仍有很大的发展潜力。

2018年世界主要国家人均气体消费量(单位:美元/人)

数据来源:公共资料整理

二、工业气体行业竞争格局

工业气体业务商业模式——管道气需求稳定,平台价值凸显,零售气提升附加值。大型工业气体公司通常在客户端设立气体工厂或铺设大型管网,项目搭建初期会产生比较大的初始投资,对气体公司的资金实力提出了极高的要求。现场供气项目与钢铁、化工等大工业用户签订长期照付不议的供气合同,以管道供气/现场制气模式为客户持续供应气体,可以获得类似永续年金的收益流,保证基础的投资回报;对于生产的多余气体,气体公司会结合当地需求选择适当的气体投资组合延伸零售气体业务,经过液化和充装以液态槽车/钢瓶气方式向周边市场供应,从而对周边市场形成辐射带动作用,获得不断提升的收益。

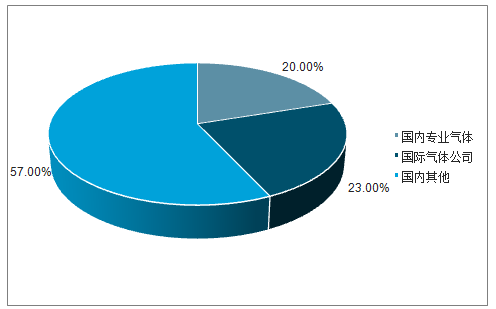

国内专业气体厂商产能占比20%

数据来源:公共资料整理

国内专业气体公司产能占比(2018年底)

数据来源:公共资料整理

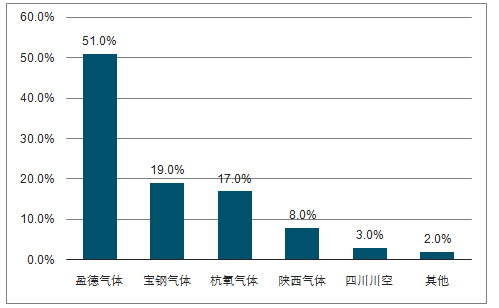

专业气体市场份额高度集中,第三方制气渗透率提升空间大:截至2018年底,我国各行业空分装置保有量2629万方/小时,同比增长6.76%。其中由专业气体厂商保有产能占比43%,其它行业保有空分装置占比57%。国内专业气体公司产能主要集中在盈德气体、杭氧集团、四川川空手中。

工业气体相关公司梳理

股票简称 | 营业收入(亿元) | 归母净利润(亿元) | ROA(2018) | ROE(2018) | PE(2019E) | ||

2018 | 2019H1 | 2018 | 2019H1 | ||||

杭氧股份 | 79.01 | 40.74 | 40.74 | 7.41 | 3.99 | 7.1% | 14.5 |

凯美特气 | 5.05 | 2.48 | 2.48 | 0.94 | 0.53 | 10.0% | 29.1 |

金宏气体 | 10.70 | 5.46 | 1.39 | 1.37 | 0.75 | 19.7% | - |

数据来源:公共资料整理

三、工业气体三大属性高筑商业壁垒

1)重资产,“烧钱”属性构筑资金壁垒:工业气体行业属于典型的重资产行业,大型现场制气项目是打造供气网络的基础,需要在布局期进行高昂的资本投入,且投资初期项目盈利能力差,导致企业必须具备很强的融资能力;

2)高科技,依托设备制造从事气体生产研发,打造技术壁垒:气体依托空分设备而生产研发,具备空分设备核心生产工艺的企业,可以通过自身不断的技术更新,优化自身设备运行效率,从而提升气体产品的质量和稳定性,使生产的气体产品相比同行业对手更具性价比优势;另一方面可以灵活应对市场需求,抢先布局新兴的高附加值气体细分市场,享受行业需求释放带来的红利;

3)规模化+长期供货,打造垄断基因:工业气体项目往往伴随着一家大型厂商或者工业园区的气体需求而产生,前期高昂的投入对进入者形成了较高的资金壁垒,同时合作双方一旦签订15-20年的长期供气协议,新进入的工业气体厂商由于无法发掘新的管道气需求,而无法实现良好经营,工业气体项目往往具备时间和空间上的唯一性和排他性,圈地对于工业气体企业具有重要意义。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业气体产业发展动态及投资战略规划报告

《2026-2032年中国工业气体产业发展动态及投资战略规划报告》共十三章,包含工业气体领先企业经营分析,中国工业气体行业发展趋势预测,中国工业气体行业投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国工业气体行业发展全景洞察:国产厂商未来发展潜力大[图]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)

![2021年中国工业气体重点企业对比分析(华谊集团VS诚志股份VS杭氧股份) [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国工业气体行业产业链分析:下游应用市场广阔带动本行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国工业气体行业发展现状及上市公司经营情况分析(上海石化、诚志股份、杭氧股份)[图]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)