随着移动互联网的普及以及手游的持续渗透,网民从网吧等固定式上网场景向移动场景大规模迁移,使网吧行业在过去几年中呈现整体萎缩的态势。2016年我国网吧总数为15.2万家,2017年减少5.3%至14.4万家,2018年底全国网吧总数为13.8万家,比去年同期减少4.2%。

2012-2018年我国网吧数量及增速趋势

数据来源:公开资料整理

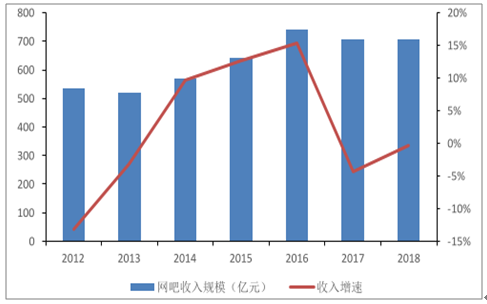

与网吧数量减少相对应的是网吧行业整体收入规模的缩减。2016年我国网吧行业整体收入规模为740亿元,为近7年最高水平,随后两年持续下降,到2018年底降至706亿元。

2012-2018年我国网吧市场收入趋势

数据来源:公开资料整理

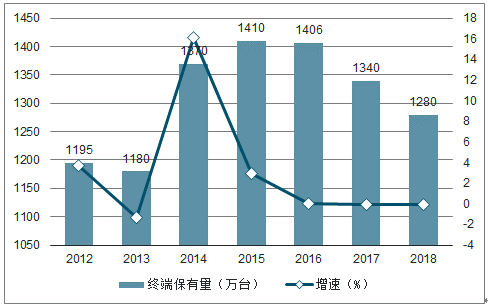

与行业规模萎缩同步的是网吧终端数量的减少,2015年国内网吧电脑终端保有量为1410万台,其后三年持续下降,到2018年底终端保有量为1280万台,同比减少4.5%,四年复合增长率为-3.2%。

2012-2018年我国网吧终端保有量及增速趋势

数据来源:公开资料整理

2019年上半年,我国所有网吧规模中,中型网吧的占比上升至45.20%,呈明显增长态势,说明行业在转型升级的背景下,中型网吧更具市场优势。

2018-2019H1国内网吧规模占比

数据来源:公开资料整理

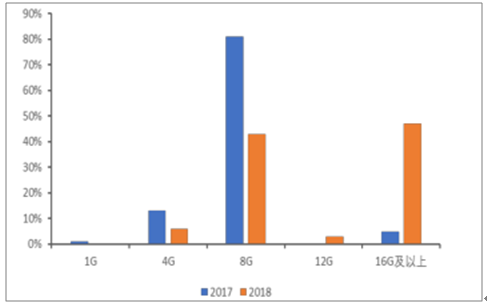

然而,在网吧数量和终端总数持续减少的同时,以电子竞技和网游为主的PC端游戏配臵持续提升,这类游戏成为当前网吧中网民的主要娱乐内容。因此,出于对市场需求的响应以及自身业务的发展,网吧对于终端硬件的升级并没有因为行业规模的减少而停滞,PC终端朝着大内存、高性能、高配臵方向发展。根据中国互联网上网服务行业协会数据,2018年网吧对8G内存的配臵需求呈断崖式下滑,由2017年的81%配臵比例跌至43%;与此同时对于16G及以上的内存终端配臵需求大幅提升,配臵比例由2017年的5%快速增长至47%,16G成为网吧的主流内存配臵。除此之外,2018年网吧对于4核CPU的配臵比例由2017年68%增长至78%,并同比减少了单核、双核以及三核的占比。

2017-2018年网吧对于主机内存的配臵要求

数据来源:公开资料整理

网吧市场受到移动互联网等外部环境的影响,其消费群体正持续外迁,进而导致整体规模的逐年萎缩。与此同时,随着计算机硬件性能的升级以及与其性能相匹配的游戏产品的相继面世,网吧又必须对终端硬件进行持续的更新换代,由此形成的IT投入、带宽投入以及电力成本提升对缩量的市场无疑是雪上加霜。

在这样的环境下,以云架构替代传统网吧的线下硬件部署成为必然趋势,通过云算力和云存储等线上服务减少网吧硬件投入和相应弹性费用支出;通过机房集中管理,统一调配以此提升网吧运营效率和内容资源的扩充,以此促进成本下降和盈利能力提升。

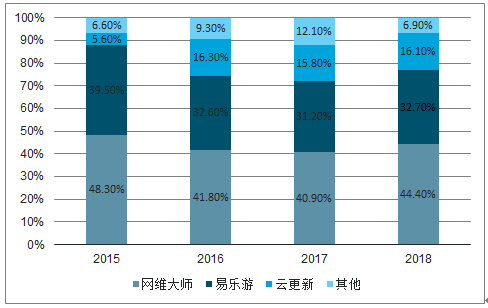

在网吧娱乐管理平台领域,市场呈现三足鼎立的格局,网维大师、易乐游、云更新三款软件合计市占率超85%。网维大师是顺网科技独立研发的娱乐平台管理软件,其研发的“系统加速盘”方案,从“多功能加速硬件”出发,不断巩固市场份额,扩大市场占有率,连续多年稳居市占率最高,2015-2018年网维大师市占率分别为48.3%、41.8%、40.9%、44.4%,较第二名高出10%以上,行业龙头地位明显。

2015-2018年网吧娱乐管理平台软件市场占有率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国网吧行业发展现状分析及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国网吧行业市场运行态势及发展战略研究报告

《2025-2031年中国网吧行业市场运行态势及发展战略研究报告》共九章,包含2020-2024年中国连锁网吧所属行业市场运行态势分析,2025-2031年中国网吧行业市场供需预测分析,2025-2031年中国网吧市场投资机会与风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国网吧数量及经营情况分析:家庭电脑普及率的提高导致网吧数量不断下降[图]](http://img.chyxx.com/2021/02/20210225134310.png?x-oss-process=style/w320)

![2025年中国情趣用品行业发展历程、产业链图谱、市场规模、竞争格局及发展趋势研判:消费者更加关注产品的材质、手感、功能以及购买隐秘性[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)