在线旅游(OTA,全称为OnlineTravelAgency),是旅游电子商务行业的专业词语。指“旅游消费者通过网络向旅游服务提供商预定旅游产品或服务,并通过网上支付或者线下付费,即各旅游主体可以通过网络进行产品营销或产品销售”。

OTA的出现将原来传统的旅行社销售模式放到网络平台上,更广泛的传递了线路信息,互动式的交流更方便了客人的咨询和订购。

一、商业模式

OTA商业模式主要有三类:代理模式、批发模式和广告模式。

我国OTA采购及付款模式(以酒店业为例)

上游采购模式上游采购模式 | 特点 | 优劣 |

直采 (eg.携程80%) | OTA与酒店直接签订协议,无论是佣金还是底价模 式,酒店通过OTA系统进行价量状态的管理。 | OTA资源掌控力强、服务相对可控,一般佣金 变现率高(并不必然承担存货风险);但对规 模化获客能力要求高 |

代理 (eg.携程20%) | OTA通过代理商渠道拿下酒店房源,主要由代理商 负责酒店价量情况的管理。 | OTA资源掌控力弱、服务参与度低,一般佣金 变现率低(不需承担存货风险);但对规模化 获客能力要求不高 |

下游付款模式下游付款模式 | 特点 | 优劣 |

预付 (eg.携程55%) | 消费者预订时与OTA先行结算,退房后OTA与酒 店再行结算,OTA赚取佣金或价差。 | 客户跑单率低,OTA还可占用客户资金;但为 吸引客预付,需要给予客户一定折扣 |

现付 (eg.携程45%) | 消费者到店后退房前与酒店结算,之后酒店再向 OTA返佣,OTA仅负责预订功能。 | 客户跑单率高,OTA服务控制力弱;所以现付 房价一般更高,以弥补跑单风险 |

数据来源:公开资料整理

上游采购产品根据其不同来源,可分为“直采”与“代理”:携程系的大部分酒店产品都是直采模式(80%),甚至部分二次代理是直采模式的马甲。

下游付款形式根据其不同时点,可分为“预付”与“现付”:携程、艺龙从13年前后发力预付产品,截至目前携程系超一半酒店产品都是预付模式(55%),其中,直采方式中约45%采取预付、55%采取现付,代理方式几乎100%都是预付(中间渠道多,现付不容易管控)。

二、行业空间

我国OTA市场2013--18年复合增长37%至10219亿,未来有望保持15%左右复合增速。

2013-2022E我国OTA市场规模及预测(亿)

数据来源:公开资料整理

2013--18年:我国OTA交通/住宿/其他子领域市场分别复合增长37%、31%和47%。预计2018--22E年:我国OTA市场有望保持15%左右复合增速,主要得益旅游市场有望保持8%左右复合增长、在线渗透率有望从目前37%提升至未来45%以上。

我国知识分子数过去十年+0.33亿到0.46亿,未来十年有望+0.65亿到1.1亿。

从供给侧看:航空基建日益成熟、住宿选择日益丰富、移动互联网日益普及将成为有效的催化剂。

从需求侧看:我国OTA市场的发展将长期享受知识分子红利所带来的增量商旅用户群,这是OTA市场的最大红利所在。随着知识分子人数增加,OTA行业交易量、客单价及佣金率,都有望迎来进一步增长。

三、竞争格局

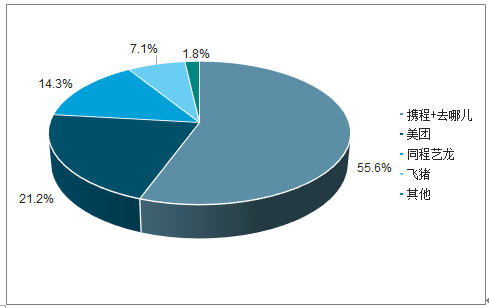

OTA住宿预订占比

数据来源:公开资料整理

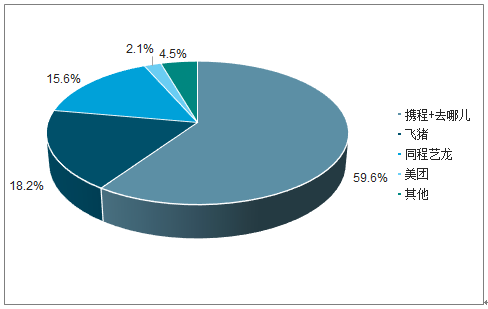

OAT交通票务占比

数据来源:公开资料整理

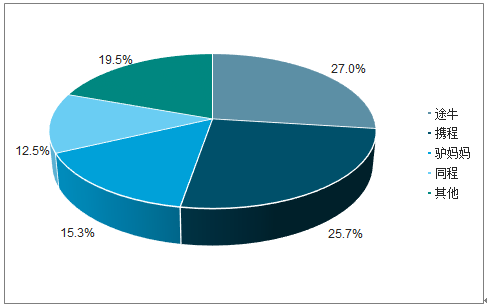

OAT其他占比

数据来源:公开资料整理

OTA住宿市场:携程+去哪儿占55.6%、美团占21.2%、同程艺龙占14.3%。由于酒店业分散程度高(CR3仅13%),OTA变现率高(8%-15%)。

OTA交通市场:携程+去哪儿占59.6%、飞猪占18.2%、同程艺龙占15.6%。由于航空业集中度高(CR3达62%),OTA变现率低(2%-5%)。

携程垄断中高端、同程艺龙深耕长尾,飞猪平台化发展、美团主攻低端。

2018年我国OTA市场竞争对手比较

- | 同程艺龙 | 携程 | 飞猪 | 美团酒旅 |

主要流量来源 | 腾讯平台 | 先发积累、百度搜索 | 阿里生态系统 | 美团LBS平台 |

竞争优势 | 腾讯流量入口+携程住 宿资源支持;技术能力领 先,OTA向ITA转型; 机、酒均位列行业前三, 交叉销售优势凸显 | 庞大酒店资源+大量高 忠诚的商旅客户;最大的 呼叫中心,最早开拓海外 市场;机、酒均列行业之 首,综合性优势突出 | 阿里系流量支持,平台模 式赋能商家;迎合年轻人 需求和出境游趋势;支付 宝、阿里云等直接支持 | 美团系流量支持,低星 住宿资源丰富;迎合年 轻人需求和本地化趋 势;地推团队低线城市 作战力强 |

发展瓶颈 | 对腾讯的流量依赖、携程 的资源供应依赖 | 低线城市渗透不足,海外 市场竞争激烈 | 酒店预订发展不足,阿里 导流效应减弱 | 高星酒店资源不足,交 通资源尚不丰富 |

未来战略 | 加强低线城市渗透;强化 腾讯渠道高效获客;研发 创新一站式产品及服务 | 加速国际拓展;布局线下 加盟店、向低线城市下沉 | 打造“新旅行联盟”概念, 以平台化模式实现平台、 商家、消费者间深层融合 | 拓展高星酒店业务;发 展门票及旅游套餐等 业务 |

数据来源:公开资料整理

OTA酒店预订竞争格局

OTA酒店平台 | 竞争优势 | 针对人群 | GMV亿 | 间夜量亿 | 单价元 | 营收亿 | 变现率 |

携程+去哪儿 | 存量资源+用户粘性 | 商旅客户 | 865 | 2.21 | 392 | 95.2 | 11% |

美团点评 | 低线城市酒店资源 | 蓝领人群 | 365 | 2.05 | 178 | 27.13 | 7.4% |

同程艺龙 | 微信流量资源 | 长尾客户 | 223 | 0.67 | 333 | 19.3 | 8.7% |

飞猪 | 阿里流量资源 | 文青+小资 | 110 | 0.39 | 286 | 5.52 | 5% |

AGODA | 拥有海外客源 | 海外人士 | 28 | 0.31 | 290 | 4.2 | 15% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国在线旅游行业市场前景规划及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国新疆在线旅游行业市场发展形势及投资趋势研判报告

《2025-2031年中国新疆在线旅游行业市场发展形势及投资趋势研判报告》共十一章,包含2020-2024年在线旅游行业商业模式分析,新疆在线旅游行业重点企业经营状况分析,对2025-2031年新疆在线旅游业前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国在线旅游行业产业链、政策、市场现状及未来前景分析:文旅跨界融合加速,在线旅游平台交易规模创下历史新高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)