一、2019 年机械行业运行情况

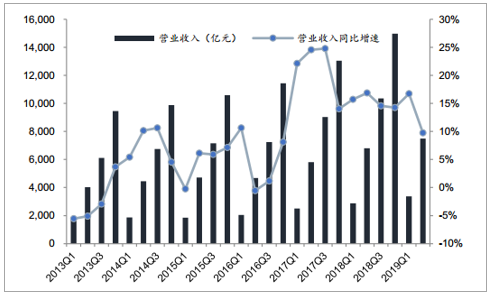

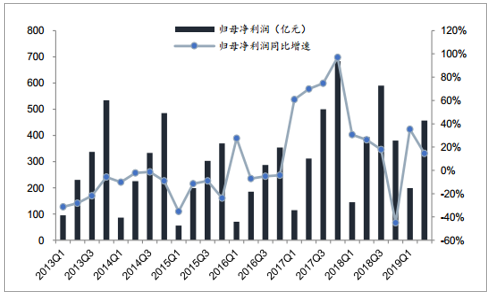

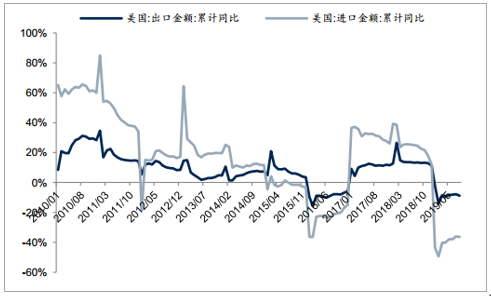

我们的机械行业分析样本以中信行业划分标准为基础,进行部分扩充,总计包括 407 家公司,分析周期从 2013 年初至今。19Q2 营收放缓,盈利能力稳中有升2019 年上半年行业营收业绩增速整体放缓。 2019H1 行业营业收入为 7495.20亿元,同比增长 9.73%,归母净利润为 457.11 亿元, 同比增长 14.51%。单季度看, 2019Q1/Q2 行业营业收入分别为 3368.97/4126.23 亿元,同比增长17.23%/5.03% , 归 母 净 利 润 分 别 为 199.33/257.78 亿 元 , 同 比 增 长37.43%/3.67%, 2019 年二季度营收业绩增速出现明显放缓, 这个主要受到宏观经济需求以及中美贸易摩擦的影响。 从 PMI 指数来看, 2019 年基本都在枯荣线以下, 2019 年 8 月为 49.5;从中国对美进出口金额来看,自 2019 年以来出现大幅下滑, 2019 年前 8 月中国对美国出口金额同比下滑 8.90%,对美国进口金额同比下滑 27.50%。

机械行业收入 2019H1+9.73%

数据来源:公开资料整理

机械行业净利润 2019H1+14.51%

数据来源:公开资料整理

中国对美国进出口金额同比增速自 19 年大幅下滑

数据来源:公开资料整理

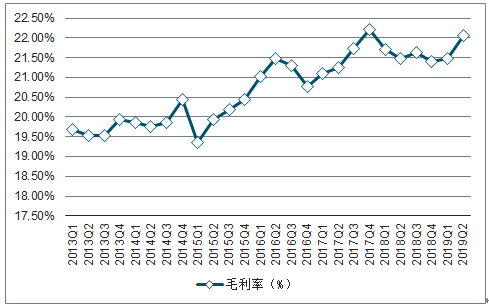

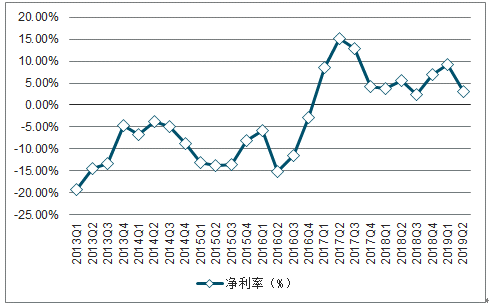

从利润率水平来看, 2019 年上半年机械行业毛利率水平为 22.07%,同比提升0.60 个 pct,稳中有升;净利率水平为 6.10%, 同比提升 0.31 个 pct,持续改善且为近三年来的高点。

毛利率 2019H1 同比+0.60pct

数据来源:公开资料整理

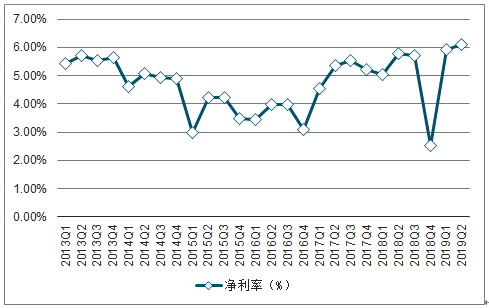

净利率 2019H1 同比+0.31 个 pct

数据来源:公开资料整理

行业景气情况: 工程机械景气持续, 铁路/油气装备景气度提升

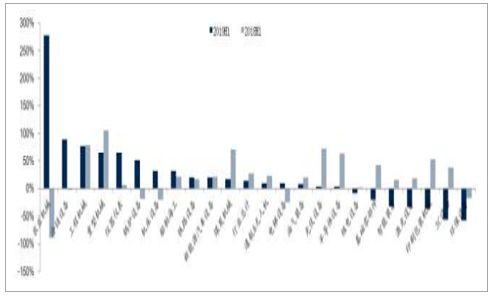

从营收情况看, 2019H1 大部分细分子行业营收增速均出现了明显的放缓。 其中印刷包装机械维持了 30%以上的营收增速,仪器仪表、工程机械和半导体设备仍保持了 20%以上的营收增速,光伏设备、重型机械、通航&无人机及油漆设备保持了 15%以上的营收增速。另外值得注意的是,铁路设备营收增速10.40%,同比去年提升 10.66 个 pct,行业景气度显著提升;新能源汽车设备、煤炭机械、冷链设备及基础零部件等营收增速同比去年出现了大幅放缓。

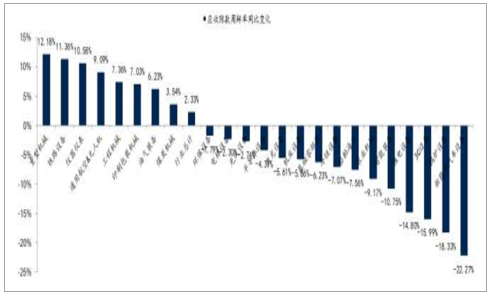

2019H1/2018H1 机械行业各子板块营收增速

数据来源:公开资料整理

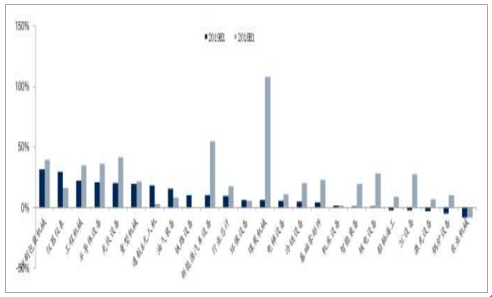

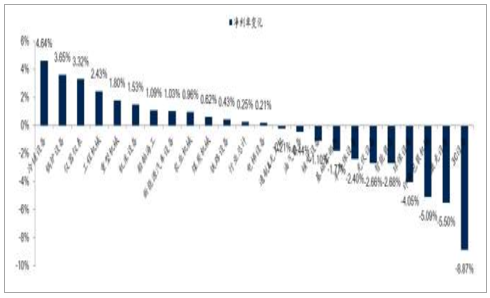

从盈利情况来看, 2019 年上半年机械行业中农业机械弹性最大,农业机械主要系部分公司扭亏为盈带来业绩增速大幅增长;冷链设备、工程机械、重型机械仪器仪表、锅炉设备等归母净利润增速超过了 50%; 机床设备、船舶海工、铁路设备等也取得了不错的增长。另外,智能装备、激光设备、印刷包装机械、3C 设备、环保设备归母净利润出现较大幅度的下滑,同比下滑超过 30%。

2019H1 机械行业各子板块盈利情况

数据来源:公开资料整理

行业盈利水平: 19H1 盈利能力稳中有升

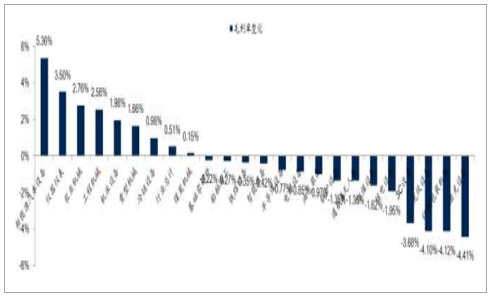

2019H1 机械行业整体毛利率提升 0.51 个 pct,明显改善。 细分子行业毛利率差异显著,8 个行业毛利率同比提升,其余 15 个子行业均出现不同程度的下滑。行业毛利率出现明显改善主要系工程机械、重型机械、仪器仪表等权重较大的板块盈利能力改善显著。另外,激光设备、印刷包装机械、光伏设备及 3C 设备等板块毛利率出现较大幅度下滑。

2019H1 机械行业重点子板块毛利率变化(绝对值)情况

数据来源:公开资料整理

从净利率水平来看, 2019H1 行业净利率水平同比增长 0.25 个 pct,稳中有升。改善较显著的包括冷链设备、 锅炉设备、 仪器仪表、 工程机械、 重型机械、 机床设备和船舶海工等, 3C 设备、 激光设备、 印刷包装机械、 环保设备、 智能装备、 光伏设备、 半导体设备、 基础零部件等出现不同程度的下滑。

2019H1 机械行业重点子板块净利率变化(绝对值) 情况

数据来源:公开资料整理

行业经营效率:行业经营效率大幅提升,周期性机械改善显著

传统周期性机械的存货周转率持续改善, 19Q2 有所放缓。 机械行业整体存货周转率自 2017 年以来受益于工程机械等权重较大的板块获得持续改善,2019H1 同比继续提升 3%。单季度看 19Q2 环比 19Q1 有较大幅度放缓。各子板块中, 2019 年上半年通航&无人机、印刷包装机械、工程机械、 煤炭机械等板块的存货周转率改善最为显著, 船舶海工、铁路设备、锅炉设备及重型机械等板块也取得不错的改善。

机械行业存货周转率同比变化趋势

数据来源:公开资料整理

2019H1 机械行业重点子板块存货周转率变化情况

数据来源:公开资料整理

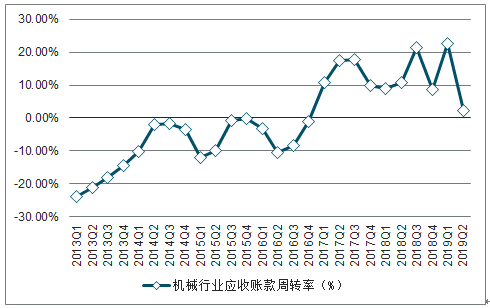

传统周期性机械的应收账款周转率持续改善, 19Q2 有所放缓。 机械行业整体应收账款周转率自 2017 年以来受益于工程机械等权重较大的板块获得持续改善, 2019H1 同比继续提升 2.33%。单季度看 19Q2 环比 19Q1 有较大幅度放缓。 各子板块中, 2019 年上半年重型机械、铁路设备、仪器仪表、通航&无人机、 工程机械等板块存货周转率改善最为显著,印刷包装机械、油气装备、煤炭机械等板块也取得不错的改善。

机械行业应收账款周转率同比变化趋势

数据来源:公开资料整理

2019H1 机械行业重点子板块应收账款周转率情况

数据来源:公开资料整理

行业经营质量:现金创造能力持续提升

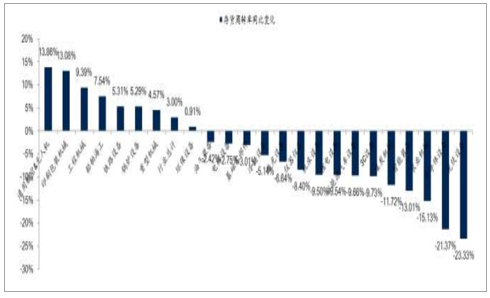

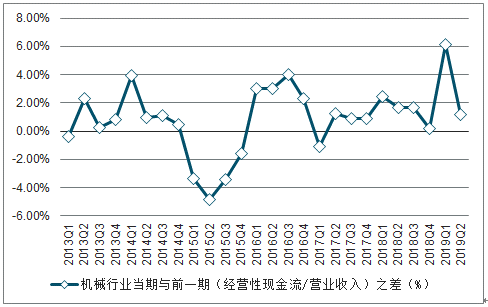

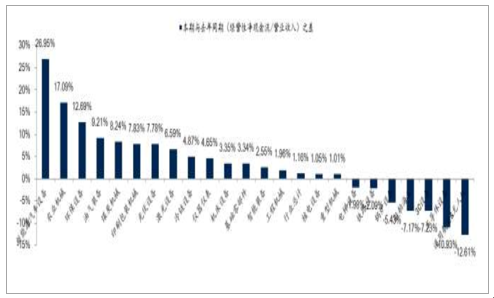

机械行业现金创造能力稳中有升,表现为经营性现金流占营收比重的持续增加。经营性现金流占营业收入的比重自 2016 年来持续提升,2019H1 同比提升 1.16个pct。 各子板块中, 2019H1 新能源汽车设备、农业机械、环保设备改善最为显著,油气装备、煤炭设备、印刷包装机械、光伏设备等也取得了不错的改善。

机械行业当期与前一期(经营性现金流/营业收入)之差趋势

数据来源:公开资料整理

2019H1 机械行业重点子板块经营性现金流/营业收入情况

数据来源:公开资料整理

二、行业运行面临的问题

市场需求依然低迷,部分产品增速放缓

市场疲软、需求不足是一段时期以来持续困扰机械行业发展的问题。电力、冶金、煤炭等传统用户行业处于产能调整期,需求下降,同时机械工业行业前期积累了巨大产能,供需矛盾更加突出。

企业订货增速在经历 2017 年回升向好后,2018 年以来再次呈现出波动下行的趋势。特别是电工电器行业经历了十几年的快速发展,2018 年电工电器行业企业普遍反映压力逐渐加大。

从机械工业上半年经济运行走势看,上半年机械工业经济运行总体呈现回升趋势,但是进入下半年主要经济指标均小幅回落。主要产品产量中同比增长的产品比上年同期明显减少,一些产品增速低于上年同期。汽车行业受多种因素影响,7 月开始连续三个月产销均同比下降。农机行业由于农机购置补贴政策陆续实施近 20 年。“十二五”末,全国农作物耕种收综合机械化率达到 63.8%,大宗市场趋于饱和、需求低迷,为耕种收服务的农机产品持续下滑。农机保有量接近饱和,导致拖拉机等主产品大幅下滑。

三、2019年机械行业发展趋势

机械工业运行趋势研判

2019 年影响机械工业发展的因素没有发生根本变化。预计 2019 年全年机械工业经济运行总体将比较平稳,工业增加值、主营业务收入在 6.5%左右,利润增速受 2018 年低基数的影响,增速会在 5%左右,进出口贸易适度增长难度将大于上年。

具体子行业形势研判

汽车行业:2019 年汽车市场受到环境综合影响,下行压力较大。居民负债率增加,消费意愿下降致使汽车需求下滑,高负债区域的汽车销量降幅更大。长期来看汽车工业增长的空间很大,但短期的情况不容乐观,如没有政策等因素的刺激,预计全年下降 2%-3%。其中:乘用车销售2100 万辆,较 2018 年微减;商用车预计销售 440 万辆,同比增长 1%;新能源汽车销售 160 万辆,同比增长 33.3%。

电工电器行业:作为机械工业第二大分行业电工电器行业,“十三五”以来进入了调整期。电工电器行业近两年受到电网投资减少的影响,产销量下降较为明显。2019 年火电去产能力度不减,特高压建设降温,发电设备及输变电设备产量持续下行,相关企业设备采购订单甚至出现了两位数的负增长,电工电器行业运行下行压力较大。

农机行业:目前农机市场整体保有量接近饱和,导致市场需求萎缩,景气度较低。整体需求2018 年延续了 2017 年的下行趋势,预计短期内难以走出低谷,2019 年仍持续低迷状态。

石化通用设备行业:作为机械工业第三大行业,全年运行稳中向好。2018 年国际油价上涨带动了相关行业的投资。石化通用机械产品市场领域比较宽泛,目前相关各行业经济形势趋好,特别是高耗能领域节能产业政策的趋紧,其技术改造市场需求的增加,重点在冶金、建材、纺织等耗能大的领域。风机、水泵、压缩机等小行业都是主打存量市场,以节能牵动的更新换代和配件需求发挥了较大作用。预计 2019 年石化通用设备市场将继续改善,景气度继续向好。

通用零部件行业:作为主机行业的配套行业,通用零部件行业有量大面广的特点,增势相对平稳,运行形势略好于主机行业,自主创新更是带动高端轴承、液压件的增长。高铁、挖掘机等产品配套的轴承、液压件近年已取得了突破性增长,预计 2019 年将持续平稳增长。仪器、仪表行业近年随着我国智能制造和产业升级的国家战略带动,增速稳步提升,预计 2019 年仍呈现较快的发展态势。

工程机械行业:工程机械行业改变了多年销量连续下滑的态势,在 2017 年高速增长之后,呈现稳定增长态势,主要产品销售量均保持增长。受益于转型升级、“一带一路”、绿色环保、设备更新等因素的影响,近两年工程机械行业进入了新一轮销售高峰期。综合判断,2019 年工程机械行业将平稳增长。

重型机械工业行业:分行业来看,冶金行业同比增长 24%,矿山行业增长 10.2%,运输行业增长 8%,减速机增长 6%,水泥专用设备增长 7.5%。重型机械行业正处于变革期,低技术含量产品逐步退出市场,中小企业竞争激烈,兼并重组成为常态,但由于下游需求较好,设备采购订单仍较稳定。

相关报告:智研咨询发布的《2020-2026年中国机械行业市场现状调查及投资规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国机械行业市场专项调研及发展策略分析报告

《2025-2031年中国机械行业市场专项调研及发展策略分析报告》共十三章,包含2025-2031年机械行业投资机会与风险防范,机械行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国机械行业企业数量、资产规模及工业增加值增速分析:迈向高端化智能化,绿色国际合作新篇章[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)