退出常温的小乳企,需要深耕区域渠道,形成品牌在当地的消费文化,同时不断进行产品升级,刺激消费者品牌记忆和持续需求。巴氏奶企业可以通过完善独占渠道提升粘性,开拓餐饮新渠道打开空间。深耕能力较强的企业也有足够的生存空间。对于天然格局的巴氏奶生意,新乳业的并购整合方式不失为一种实现扩张的重要手段。

一、常温

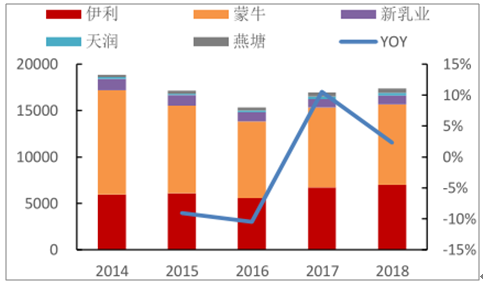

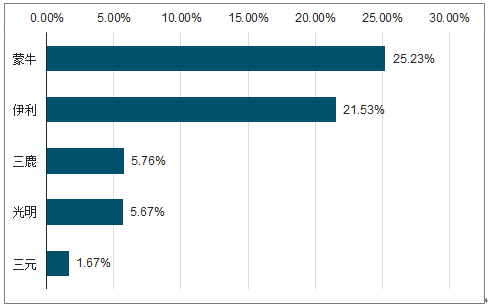

双寡头格局将达到70%以上,目前看数据正在验证逻辑。

2014-2018年上市乳企常温液体乳收入(单位:百万元)

数据来源:公开资料整理

双寡头常温市占率

数据来源:公开资料整理

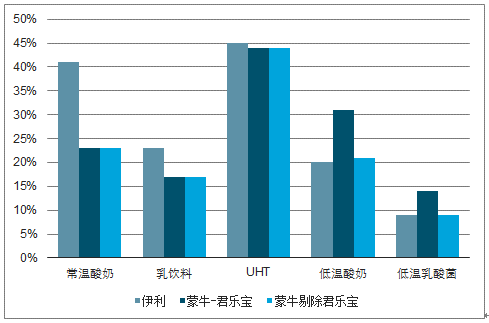

伊利常温毛利率显著高于区域乳企

数据来源:公开资料整理

2015年后乳制品上游过剩,价格体系下移,下游促销加剧,小乳企结构提升速度不够,定价权弱被动参与行业促销,毛利率削弱。如果对于常温产品来说,通过优秀管理能达到10%的净利率水平,这意味着大部分小乳企在常温板块并不赚钱,也因此丧失了(除产能协同考虑)外的常温布局动力。

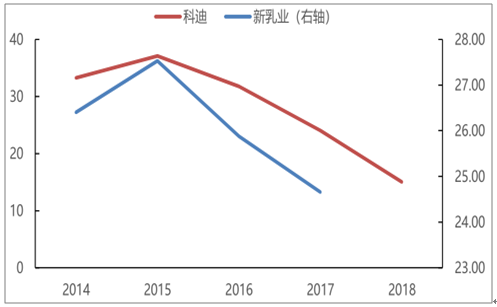

2014-2018年科迪、新乳业毛利率趋势

数据来源:公开资料整理

龙头在常温领域的毛利率优势,是通过更高的卖价实现的,从单位价格比较来看,金典、特仑苏要比白奶的价格贵近一倍,也是盈利差距的主要来源。

金典、特仑苏定价显著高于纯奶

产品 | 规格 | 价格/单价 | 换算(元/L) |

伊利金典 | 250ml*12盒 | 5.4 | 21.7 |

蒙牛特仑苏 | 250ml*12盒 | 5.4 | 21.7 |

伊利纯牛奶(盒装) | 250ml*16盒 | 3 | 12 |

蒙牛纯牛奶(盒装) | 250ml*16盒 | 2.7 | 11 |

数据来源:公开资料整理

伊利的价格驱动因素可以拆为纯价贡献和结构贡献,结构贡献情况可以看到企业产品高端化的节奏,而这一节奏与其他广宣投放又可以高度配比。定价权实现的过程在报表拆分中有迹可循。

近年来,媒体平台分散,而热门综艺的冠名费已进入5亿级,流量入口一票难求,超出10-20亿规模的区域乳企可以承担的范围,这使得小乳企通过打造“爆款”,弯道超车的难度大大增加。

重点综艺广告费

- | 品牌 | 节目 | 播出时间 | 冠名费 |

常温 | 特仑苏 | 《向往的生活》第三季 | 2019 | 5亿 |

金典 | 《歌手2018》 | 2018 | 5亿 | |

《歌手2017》 | 2017 | 6亿 | ||

安慕希 | 《奔跑吧2》 | 2018 | 5亿 | |

《奔跑吧》 | 217 | 5亿 | ||

《锋味2018》 | 2018 | - | ||

舒化 | 《幸福三重奏》 | 2018 | - | |

伊利QQ星 | 《爸爸去哪儿第三季》 | 2015 | 5亿 | |

六个核桃 | 《最强大脑4》 | 2017 | 2.5亿 | |

畅意100% | 《高能少年团2》 | 2018 | - | |

低温 | 畅轻 | 《我是大侦探》 | 2018 | - |

数据来源:公开资料整理

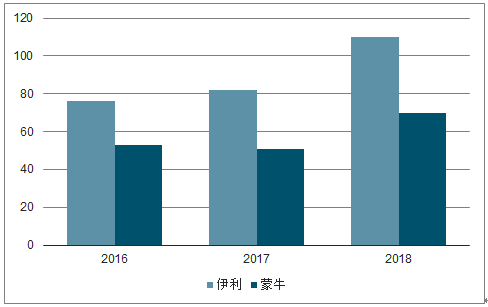

2016-2018年,伊利广告营销费分别为76亿、82亿和110亿元,对应液体奶营收为495亿、558亿和657亿元。金典安慕希这样百亿级产品均有10亿级的广告投入,这是小乳企难以企及的。

2016-2018年伊利蒙牛广告营销费(亿)

数据来源:公开资料整理

综合运用多种品牌营销方式,将带来较大投入

广告形式 | 广告费用(元) | 备住 |

硬广 | 5-40万/15秒 | 湖南卫视、浙江卫视 |

冠名 | 5亿 | 热门综艺 |

明星代言 | 800-1400万/两年 | 按当红流量明星统计 |

地铁站平面广告 | 10-200万/4周 | 成都地铁站,根据广告牌数量和站 点不同,价格不一样 |

媒体平台推广 | 1000-5000 | 微博、微信公众号,粉丝数为10万 |

电梯广告 | 200-800/周 | - |

数据来源:公开资料整理

与龙头差异化布局,转型低温成为小乳企的主流选择。

代表区域性乳企常低温产品战略及渠道策略

- | 2010-2012 | 2013-2014 | 2015-2017 | 2018 |

新乳业 | - | - | - | 聚焦低温,高端差异化路线。 |

光明 | “聚焦乳业、领先新 鲜、做强常温、突破奶 粉” | 聚焦乳业,领先新鲜, 做强常温,突破奶粉, 走国际化企业路线。 | 冷链物流网全国布局,提 高鲜奶和酸奶市占率,聚 焦中高端。 | 低温乳制品战略,1+2全产业 链模式。 |

三元 | 在北京发展以巴氏奶、 酸奶为主的乳制品,在 全国市场发展以超高 温牛奶为主的乳制品。 | 聚焦婴幼儿奶粉,发展 常低温明星产品。 | 聚焦婴幼儿奶粉,巩固低 温产品。加快全国布局 | 用国外优势做好国内国际市 场。 |

科迪 | - | - | 低温乳品扩建,建设冷链 物流。打造中部第一品 牌。 | 坚持打造“中部乳业第一品 牌”的发展战略。 |

天润 | 原名新疆天宏纸业,属 于造纸行业。 | 在3-5年内建成疆内 及西北地区规模最大 的乳品企业和国内知 名品牌。 | 以低温酸奶为核心,做强 低温,做大常温。精耕疆 内市场,开拓疆外市场。 | 低温酸奶为核心,领先低温, 做强常温。疆内市场为核心, 向疆外市场延申。 |

燕塘 | - | 加强巴氏奶产品网络 建设,深化“以鲜为主” 策略。 | 挖掘城市型健康低温乳 品的潜力。精耕广东,放 眼华南,走出全国。 | 推出新鲜产品,渗透三四线城 市,并推进产品出境计划。 |

数据来源:公开资料整理

二、低温

低温整体与常温渠道模式有所差异。1:)保质期:常温奶保质期在6个月,低温小于一个月,因此低温货损处理成本相对更大、操作更为复杂,对应同等情况下更高的渠道费用。同时,常温领域的压货-动销模式在低温领域并不一定适用。2)消费场景:常温有一部分用于礼赠市场,低温基本都用于日常消费。3)运输保存条件不同,低温依赖冷链介质,因此网点数是常温的1/3以下,同等铺货情况下,规模效应不及常温。

常温、低温酸、巴氏奶生意模式比较

- | 常温乳品 | 低温酸奶 | 巴氏奶 |

销售渠道 | 传统渠道为主,如夫妻店 | 现代渠道为主,如大卖场、连锁超 | 现代渠道为主,如大卖场、连锁 |

门店铺货 | 侧重货架堆头 | 侧重冷链及门店冷柜 | 侧重冷链及门店冷柜 |

购买操作 | 整箱购买 | 小包装购买 | 小包装购买 |

消费属性 | 50%自我饮用,50%礼品 | 90%或更多用来自我饮用 | 90%或更多用来自我饮用 |

保质期限 | 6-9个月 | 21-30天 | 7-15天 |

营销节奏 | 非常强的淡旺季属性,侧重 | 全年比较平稳,逐渐日常化 | 全年比较平稳,逐渐日常化 |

数据来源:公开资料整理

低温又可以分为低温酸奶和巴氏奶,两者既有相同又有不同。相同之处在于同样保质期偏短,渠道操作难度较大,依赖冷链介质运输以及终端存放。

1、低温酸奶

低温酸与常温有差异,但无本质上的不同,更多还是在于发展阶段的不同,低温酸成长阶段类似常温0066--010年。市场形态来看,行业格局相对分散,低温酸奶目前龙头市占率20%左右,与常温奶06年接近;伊利05-06年刚开始做渠道精耕和织网,伊利低温目前刚刚开始做渠道精耕;伊利低温板块净利率水平从4-5%下滑至亏损(草根调研了解),而常温奶在这一时期的盈利能力也相对差。

伊利常温奶产量市占率为21%,与当前低温酸类似

数据来源:公开资料整理

近年来,伊利、蒙牛冲击千亿目标,君乐宝独立分拆,大型企业更多偏向规模诉求,加上区域乳企退守低温,行业竞争非常激烈。在强调收入增长的大背景下(尤其是头部企业),很多未到临期处理的产品也被买赠处理,价格战费用战明显,行业竞争加剧导致行业利润率阶段性下滑。

同等定位下,低温酸奶价格比白奶高30%,而生产成本相差不多,意味着低温酸奶有着更高的毛利率。但费用方面低温酸奶较为多样,冷链运输及冷藏介质使得其费用多出2-3%,促销人力及货损使费用提高5%。近年来价格战愈演愈烈,龙头处于整合阶段,进一步压缩利润空间,拉低低温酸奶盈利能力。

低温酸奶产品结构优于常温奶

- | 低温酸奶 | 常温白奶 |

基础 | 10-15元/公斤 | 7-10元/公斤 |

中端 | 15-20元/公斤 | 10-12元/公斤 |

高端 | 20-30元/公斤 | 12-20元/公斤 |

数据来源:公开资料整理

低温乳制品高度依赖于冷链物流,从生产到中转运输和保存再到销售均需要保证温度处于一定的范围内,中间不能出现断裂,否则整条冷链都将失去意义。我国冷链建设基础较为薄弱且冷链物流成本比普通高40%-60%,使得低温乳制品的渠道费用率高于常温2%左右,进而减弱其盈利能力。

不同温度冷链应用

温度 | 应用 |

冷冻运输 (-22℃ ~-18℃) | 速冻食品、冻肉品、冰激凌等 |

冷藏运输 (-18℃ ~-5℃) | 水果、蔬菜、鲜奶制品、花草木苗、熟食制 品 |

保温运输 (-5℃ ~5℃) | 一般来说,保温车可以不用配备制冷机组 |

恒温运输 (5℃或 10℃) | 医药品、化工产品、巧克力等,相比于冷藏 车多一个制热机组 |

数据来源:公开资料整理

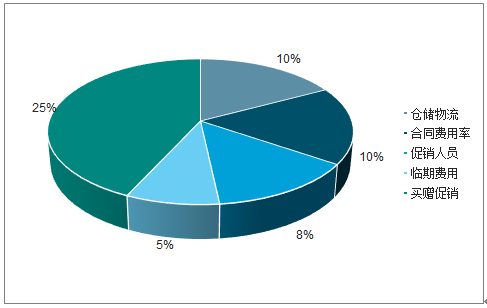

低温液奶特别是鲜奶,保质期一般较短,大多在21天左右,使得临期或过期问题较为突出。扣除运输期限后,低温液奶的销售周期更为紧张,在较大压力下大卖场、连锁店常采用促销方式来加强动销,比如买赠、折扣等,无疑增加了销售费用。

低温酸渠道费用拆分

数据来源:公开资料整理

核心原因在于低温的渠道费用率高于常温,但其品牌力不足以支撑更高的卖价。全国品牌靠消费者心智定价,以伊利安慕希和畅轻为例,其终端价格基本一样,但理论上无论单位成本还是渠道费用,低温产品都更高,但现阶段畅轻品牌力低于安慕希,尚不能支撑更高卖价。

区域化乳企,低温产品强于常温。区域乳企基本不做大规模品牌投放,因此主要靠成本加成定价,同时对于区域企业来说,低温产品的产品结构高于常温,高毛利支撑高费用投入,总体净利率高于其常温产品。

现阶段,全国低温酸奶品牌盈利低于区域企业。有两点原因:1)品牌力有但不足够:全国品牌企业中后期,靠高品牌溢价实现高于区域企业的卖价,以此支撑高费用投入和高盈利能力,但当前情况下,低温体量不高,品牌投入的规模效应低,同时相比常温来说,品牌资源不足,因此无法通过消费者教育实现高定价。2)渠道建设不完善:全国企业渠道精细化可能弱于区域企业,区域企业精耕一个地区,自投终端冷链介质,在一定时间、一定程度上排他,下沉程度更好,渠道协同性更好,渠道下水道建设更加完备。但全国企业目前主要集中在KA和便利店这种高势能、但竞争激烈、不太盈利的渠道,因此盈利能力有限。

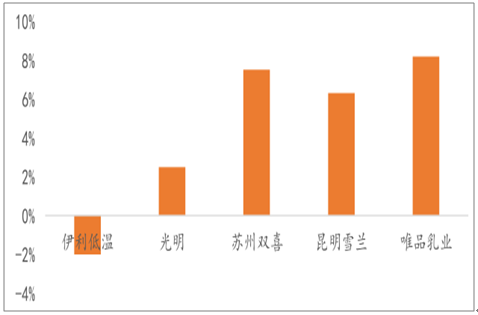

全国低温品牌当前盈利低于区域乳企

数据来源:公开资料整理

当前全国品牌主要集中在现代渠道,现代渠道竞争激烈,促销不断费用高,因此盈利能力偏低。以伊利和君乐宝对比来看,伊利现代渠道占比70%,而君乐宝现代渠道占比55%。君乐宝在学校周边、社区周边的网点建设更加健全,多渠道调货处理能力强,临期处理手法更加综合。而伊利等全国品牌,只能通过促销手段来进行临期处理,渠道结构不完善造成了手法相对单一。但渠道下沉和网点建设也依赖于冷链的发展情况。

全国化企业大经销商更多,以伊利和君乐宝的对比来看,伊利覆盖全国有1800个经销商,君乐宝只覆盖4个省份,有1600个经销商,可见君乐宝的渠道更加细密。大商模式下渠道执行力、政策连续性偏弱,因此也会导致运营效率不高,因此经销商拆分和招商培养也十分重要。

伊利、君乐宝低温渠道对比

- | 伊利 | 君乐宝 |

SKU | 41 | 26 |

基础占比 | 30-40% | 45-55% |

产品毛利 | 基础20%,高端40% | 基础20%,高端40% |

渠道促销费用 | 25%-30% | 15%-20% |

厂商盈利 | 盈亏线 | 5%左右净利率 |

主力区域 | 全国布局集中在一线和省会 | 河北、河南、山东、山西 |

渠道结构 | 现代70%、传统30% | 现代55%、传统45% |

渠道打法 | 区域渗透 | 更低级别市场渗透 |

经销商数 | 1800 | 1600 |

经销商净利 | 有盈有亏 | 5-8% |

数据来源:公开资料整理

在更大的体量和更完善的渠道基础上,品牌投入的规模效应增强,资源也更加丰富。理论上,低温酸奶应当拥有比常温酸奶更大的定价空间,但目前还未实现,原因在于龙头的品牌资源仍然集中在常温板块,常温酸奶品牌形象深入人心。如果最终低温酸奶通过品牌建设完成了结构升级,卖价足够支撑费用,则盈利能力也将不输于常温。

2、巴氏奶

巴氏保质期更短,一般需要城市奶源,运输半径较小。同时,巴氏奶有送奶入户的特殊渠道(草根调研数据,送奶入户渠道占比30%),独占性较强,渠道壁垒高,先发优势明显。而这也决定了巴氏奶的区域属性较强。2018年度鲜奶行业增长约为9%,其中量增长5%,价格增长4%,近年来,咖啡烘焙等餐饮市场也贡献了一部分增长。

从全国形态来看,巴氏奶相对分散,但区域来看,由于品牌数目并不会特别多,龙头市占率较高(因为送奶这条独占渠道就已经能够让区域龙头获得30%的市占率)。以新乳业为例,其在四川、云南、河北、浙江等重点经营地区均占有较高的市场份额,2015年在四川、云南市场份额分别为14.7%、32.0%,其中在昆明市市占率达50%。国家和地区对比情况来看,香港地区的市占率为40%左右,但从大部分国家全局来看,竞争格局都非常分散。企业盈利能力一方面是由渠道管理能力决定的,精细化管理程度较高的盈利能力更强,另外,由于区域内的格局相对不错,因此竞争相对温和,部分企业盈利也可以达到10%以上。

3、国际对比

从全球主要市场的液态奶消费习惯看,可以分为两类,一类一直保持饮用低温奶的消费习惯,如美国、日本、澳大利亚、欧洲大陆少数国家(北欧、英国、希腊、爱尔兰等),一类则在UHT灭菌法在国内普及后,从低温奶转向消费常温奶或常温低温并行,如中国、欧洲大陆大部分国家(法国、比利时、德国、瑞士、意大利、西班牙、葡萄牙等)。

国内外常低温发展对比

- | 国家 | 因素 |

保持饮用低温奶习 惯的国家 | 美国 | 牧场分布靠近城市 |

饮食传统对鲜奶粘性非常强 | ||

冷链发达 | ||

日本 | 政策塑造了国民的口味偏好 | |

牧场资源均匀,中小牧场靠近城市分布 | ||

冷链发达 | ||

经历了低温转向常 温(或低温常温并 行)的过程 | 欧洲大陆大多数国家 (法国、比利时、德国、 瑞士、意大利、西班牙、 葡萄牙等) | 饮食传统对巴氏奶口味粘性较弱 |

相比美国,对长保制品信赖度更高 | ||

中国 | 牧场资源分布不均 |

数据来源:公开资料整理

美国牧场资源在南北分布上较为均匀,50个州均有牧场,且存栏密度基本同人口密度相吻合,为鲜奶的运输带来极大的便利。美国消费者偏好冷鲜产品的饮食传统难以改变,直接饮用“鲜奶”的习惯较为深厚,美国液态奶产品按照零售额口径来看,巴氏奶占比始终在95%以上,相较于常温奶有着不可撼动的地位。与之相对应的是美国发达的冷链设施,美国人均冷库面积为0.49m3,仅次于荷兰、新西兰。

二战结束后为提高国民健康水平,日本提出“一杯牛奶振兴一个民族”,从中小学开始实施学生奶项目培养饮奶习惯。随着国内奶业的发展,供应源由西方国家支持的脱脂奶粉逐渐过渡到全部使用国产鲜奶,成为日本国民对于牛奶的最初口味记忆。日本中小牧场几乎遍布全国各地,是饮用奶的主要提供者。原奶产量占比超过50%的北海道牧场则主要提供耐储存乳制品,如奶粉、黄油等。

北欧地区习惯饮用酸奶、食用奶酪等低温乳制品,对巴氏奶粘性较高,较低的气温有利于低温乳制品的运输,大部分北欧国家常温奶消耗量占液奶消耗量比例不足百分之十。英国曾在2008年计划借助政策手段推广常温奶以推动减排,在市场重重担忧下该计划被废弃。UHT诞生后被广泛应用于葡萄酒、果汁等产品灭菌处理,欧洲一批国家由巴氏奶转向消费常温奶,其原因可能在于对长保产品信赖度较高及对巴氏奶口味粘性较低。

我国奶源主要集中在北部,尤其是有“四大黄金奶源带”之称的内蒙古、新疆、东北、河北。人口聚集的东南沿海地区牧场较少,意味着大多数液奶需要经过长途运输后才可抵达消费者所在地。而我国冷链建设以沿海地区为主,牛奶主要产地冷链物流企业相对稀缺,低温缺少冷链运输便利及优势。

三、发展趋势

巴氏奶增速高于UHT,其中零售量的增速维持在5%左右,餐饮量增速2200%%左右。鲜奶符合消费升级的大方向,理论上存对UHT奶的一定程度的替代,但增速不会太快,在缺乏市场主要力量教育的情况下,与冷链建设和自然需求增速较为一致,短期内很难替代UHT成为市场主力。

常低温均有存在空间。首先,巴氏和常温奶应用场景上存在差异。鲜奶的新鲜度更高,符合消费升级的大方向,但低温难以用于礼赠市场,也较难进行囤货消费,因此我们判断常温有其自身存在空间。中国地域广阔奶源分布不均,统计的长江以南地区原奶产量只占全国的11%,较大的需求缺口仍然需要常温奶填充。

常温龙头享有品牌溢价,盈利能力显著高于小乳企,小乳企常温板块基本不赚钱,无利可图情况下退出概率较大。而龙头呈现先发优势强、壁垒高,投入又大的正循环局面,此消彼长是龙头市占率加速提升的关键。

低温酸奶因为冷链、短保等,操作精细化要求更高,渠道费用率较高,需要更高的定价实现较高盈利能力。虽然低温酸奶操作模式上与常温有差异,但生意本质与常温酸奶并无根本不同,由于其发展阶段相对落后,格局未定,未来行业集中度提升、产品结构提升都有较大空间,需要冷链发展基础上的的渠道可达网点增加、及市场教育基础上的消费者认知度提升。

巴氏奶渠道独占性强,奶源区域性强,保质期短渠道操作精细化要求高,因此常常出现区域内一家独大、盈利不错,但全国化难度大的局面,乳企区域化较强。短期来看,鲜奶增速高于UHT,除了消费升级的需求推力之外,烘焙、咖啡等B端市场的兴起也有较强的拉动作用。长期来看,UHT与鲜奶在应用场景上存异,在我们南北奶源分布不均匀的大背景下,不考虑政策因素,UHT将与低温鲜奶长期共存。

相关报告:智研咨询发布的《2020-2026年中国乳制品行业市场经营管理及竞争策略建议报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。