1、行业增速整体放缓,小家电增长稳健

从国内外市场销售规模变化看,2019年上半年家电行业国内市场销售规模为4125亿元,同比下降2.1%,受国内房地产周期下滑拖累明显,同时宏观经济不振导致居民收入与消费预期下降也导致家电消费下滑;出口方面2019年上半年家电累计出口额1636亿元,同比增长5.5%。可以说是出口的增长挽救了行业的衰退,但当前中国国际贸易环境日益紧张,这一出口增长的趋势能否延续尚未可知。从家电业内部各产品的国内销售规模变化看,2019年上半年,空调市场零售额为1272亿元,同比下降3.7%;洗衣机市场零售额达到358亿元,同比增长2.7%;冰箱市场零售额达到460亿元,同比下降1%;厨电产品零售额为767亿元,同比增长0.4%,其中洗碗机、净水机及集成灶等新品类的零售额分别增长24.4%、5.9%和52.4%;小家电零售额为567亿元,同比增长4.5%;彩电上半年国内销量下降4.3%。可见,多数家电产品处于增速放缓的趋势中。

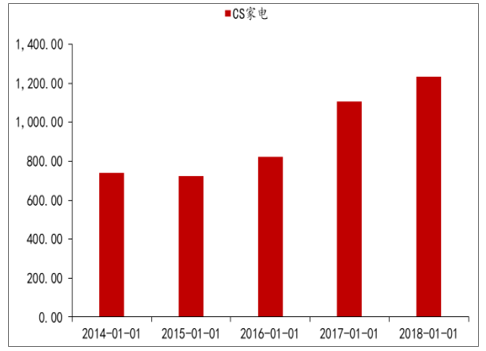

家电业5年营业收入规模对比图(10亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国小家电行业市场竞争态势及投资策略分析报告》

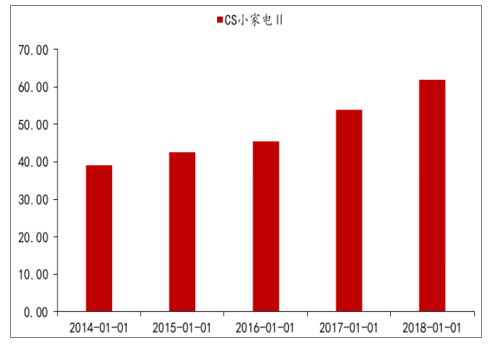

小家电5年营收对比图(10亿元)

数据来源:公开资料整理

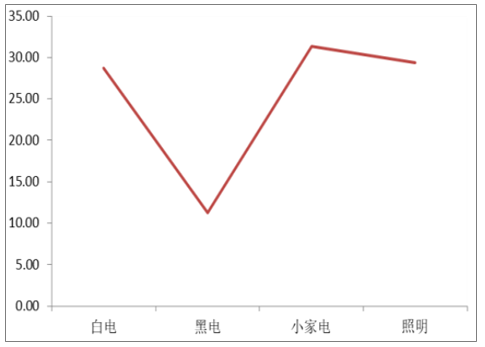

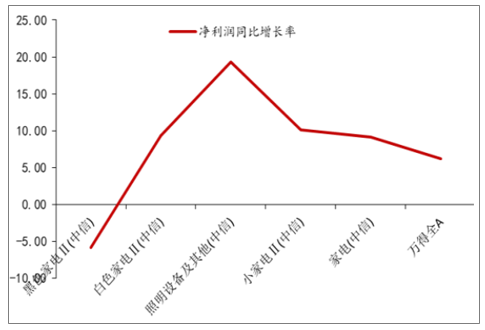

小家电与其他家电2019上半年增幅对比图

数据来源:公开资料整理

2、小家电盈利能力整体突出,成长性居于中游

2019年行业的一大突出现象是龙头企业的营业收入增幅显著高于营业成本增幅,毛利率得以显著提高,如美的集团中期收入增长7.3%,而营业成本增长6.3%,毛利率提高2个多点至29.48%;类似的格力电器毛利率也提升近一个百分点。从行业整体看,家电业毛利率25.96%,较上年同期提高1.7个百分点,其主要原因是钢材等原材料价格的下跌,而上半年线下市场冰洗均价却增长了4.7%、5.0%;销售净利率也因此提升至8.06%,是近3年的高点。但具体到各子行业,则差异较大,白电毛利率高达28.6%、黑电仅11%;销售净利润率方面白电9.48%、黑电仅1.7%。这种差异主要是白电的售价大体稳定,而黑电连年降价导致。从行业对比看,小家电行业的盈利能力相对突出,2019中期的销售毛利率和净利润率都高于其它子行业,而成长性处于中游。

家电业原材料价格下行

数据来源:公开资料整理

小家电毛利率较高%

数据来源:公开资料整理

小家电净利率较高%

数据来源:公开资料整理

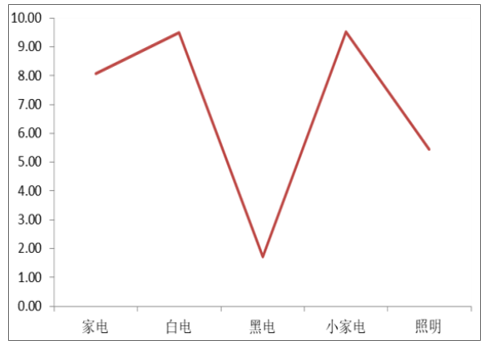

小家电营收增长率居中%

数据来源:公开资料整理

小家电净利增长率居中%

数据来源:公开资料整理

3、行业竞争格局:寡头效应下以多元化应对外部冲击

2019上半年家电业集中度发生新的变化,空冰洗行业集中度持续提升、厨电集中度下降,互联网公司如小米等进入家电行业分流用户,但总体格局是寡头效应进一步加强,如海尔在冰箱、洗衣机持续扩大行业领先优势,线下市场份额分别是第二名的3.1、2.0倍,线上市场份额分别是第二名的2.0、2.1倍。在线下市场,冰箱、洗衣机、空调TOP3零售额份额合计分别为58.57%、63.24%、74.61%,同比提升2.34、1.57、0.53个百分点,三巨头美的、格力、海尔的优势进一步加强,在产品份额、收入占比、利润占比等指标方面更为突出。三家巨头的收入占比达到61%,较上年提升近8个点;净利润占比达到74%,较上年提升6个多点。在如此高的龙头集中度下,中小企业基本失去了在家电业腾挪的空间。

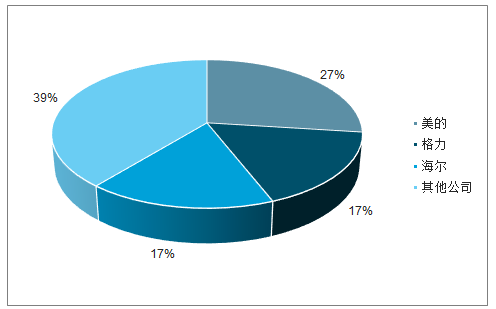

在小家电领域,总体格局同样是美的独大,但苏泊尔、九阳也占据不小份额。由于小家电在设计、制造方面的低门槛、低壁垒,即便是美的、苏泊尔、九阳也只是在部分品类占优,而无力在小家电全行业称霸,而在一些细分领域,如吸尘器等,莱克电气也名列前茅。2018年小家电市场贡献前80%零售额的品牌共41家,而小家电整体在销品牌共有2388家,2%在销数量的品牌占据市场80%的销额,寡头效应的强度还高于大家电,这反应品牌力在小家电领域的高价值,任何一个想在小家电领域有所作为的自有品牌企业都必须正视行业的这一特点,以相当的资源投入对品牌的塑造,才能在快速迭代的小家电领域保持优势地位。掌握小家电市场80%销额的核心品牌中有21家涉入领域超过10个品类,其中美的涉入小家电品类最多,达到20种;有8家品牌涉入品类超过5个。

除了多元化经营外,也有一些品牌专注于小家电某细分市场,如飞科电器深耕于电吹风市场,但单一化经营易受大环境意外变动冲击,如国家对雾霾天气的治理与管控使2018年空净市场规模同比下降30.8%。因此,在小家电领域的多元化战略是企业预防市场风险的必须措施,同时也可适应行业不断涌现新品而市场周期又短暂的特点。并且由于小家电新品推广时的热潮效应,往往社会各消费阶层会在同时期关注某些品类,如过去几年对空气净化器、净水器的关注与购买欲是遍及社会各消费阶层的,这就要求小家电企业在产品定价策略与品类推广上要兼顾产品层次的丰富化,小家电企业更适合同时推出多层次价格定位的产品系列梯队,以快速攫取瞬间大增的全层次市场。

2019中期3巨头收入占比

数据来源:公开资料整理

2019中期3巨头利润占比

数据来源:公开资料整理

4、市场规模预测

随着居民消费水平的提升以及消费升级观念的普及,健康、品质成为小家电发展方向,注重个性、科技与时尚的新兴小家电市场规模日益增长,预测以厨卫、清洁与个护为主要品类的中国小家电行业规模在2020年预计突破4600亿,复合增长率超过13%。

出口方面,2002-2018年间,中国小家电出口额从50亿美元上升至299亿美元,年平均增速达16%;同时,在全球出口市场中的比重呈上升趋势,由2002年的25%提升至40%以上。从各国来看,美、日市场中,中国占其进口额的70%-80%;欧洲市场中,中国占其进口额的40%-45%。具体到莱克电气所在子行业,2018年环境小家电出口额同比增长12.2%,两净产品出口继2017年后保持高速增长,空气净化器产品出口量1763.5万台,同比增长45.9%;净水器产品出口量为2803.5万台,同比增长9.3%。而电风扇和加湿器的出口量分别保持5%和6%的增长。2018年吸尘器出口1.3亿台,同比增长6.8%,出口额为46.7亿美元,同比增长16.9%,但吸尘器产品出口受中美经贸摩擦影响较大,未来出口形势较为严峻。个人护理等生活小家电出口有明显增长,2018年电吹风出口1.1亿台,同比增长7.2%;电熨斗产品出口1.1亿台,同比增长11%。

国内市场随着我国居民生活水平日益提高和消费理念的不断升级,市场规模也在稳步扩大,增长态势稳健,推算2019年国内小家电零售额在1200亿元左右。尽管行业处于快速发展时期,但目前我国小家电产品平均每户保有量不足10件,而综合日本、韩国和台湾地区的家电消费变迁历史来看,当人均GNI(国民总收入)达到8000国际元左右,家电消费从功能消费阶段开始进入品质消费阶段,家电消费将逐步从高刚需的功能家电(以大家电为主)向非必需的品质家电(以小家电为主)延伸,随着2016年我国GNI超越这一标准,小家电消费升级周期即将到来。

中国小家电行业国内外市场规模(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国小家电行业市场全景调查及投资潜力研究报告

《2026-2032年中国小家电行业市场全景调查及投资潜力研究报告》共十一章,包含小家电行业竞争分析,小家电重点企业分析,2026-2032年发展趋势及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询