印制电路板(PrintedCircuitBoard,简称PCB)又被称为“电子产品之母”,所有电子设备或产品均需配备PCB板,其产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水平。

一、印刷电路板应用领域及产值情况

PCB主要由绝缘基材与导体两类材料构成,是在通用基材上,按预定设计方案,形成点间连接及印制组件的印制板,其主要功能是使各种电子零组件形成预定电路的连接,起到中继传输的作用。

从产品结构来看,当前PCB市场中刚性板(俗称“硬板”)仍占主流地位,据预测,之后电子产品对PCB的高密度化要求更为突出,预计到2021年,高多层板、柔性板、HDI板和封装基板等高技术含量PCB占比将达到60.58%,成为市场主流。

印制电路板(PCB)行业深度分析

2000年~2002年,互联网泡沫破灭导致的全球经济紧缩,下游电子终端产品的需求放缓,全球PCB产值出现下跌;

2003年~2008年上半年,受益于全球经济的良好复苏局面以及电子产品不断创新,PCB行业产值快速增长;

2008年下半年~2009年,金融危机导致PCB行业寒冬。

2010~至今随着经济复苏,下游智能手机、平板电脑等新型产品的兴起,PCB产值迅速恢复,且呈现稳定增长。PCB全球市场规模高达500亿美元。

过去10年全球PCB产业保持年均复合增速约4%。2017年全球PCB产值为588亿美元,同比增速为8.60%,中国PCB产值297亿美元,同比增速达9.70%,增速高于全球。从PCB产值地区分布来看,PCB产业重心不断向亚洲地区转移,中国已成为全球PCB最重要玩家,占全球PCB产值的50%以上。

这一进程中,我国也出现了深南电路、景旺电子等优质PCB厂商。但是目前全球前几大厂商重要集中于中国台湾、日本和韩国,国内PCB厂商的规模相比于全球龙头仍然较小,国内市场集中度较低。但国内几大PCB龙头厂商增速迅猛,普遍呈现两位数业绩成长。

我国以通信、计算机、消费电子、计算机网络等行业的电子产业主要聚集于以长三角、珠三角以及环渤海地区,形成了良好的电子产业集群。其中长三角和珠三角地区占中国大陆总产值90%。近年来,由于沿海地区人力成本、环保要求趋严,PCB产业逐步向内地省份转移,尤其是湖南、湖北、江西、重庆等经济产业带,中西部地区PCB产能呈快速增长的发展势头。

PCB行业产业链的上游为各类生产PCB的原材料,主要包括覆铜板、铜箔、铜球、半固化片、金盐、油墨、干膜及其他化工材料,柔性电路板的主要原料还包括覆盖膜、电磁膜等。中游为PCB生产企业。下游PCB的应用领域覆盖范围非常广泛,其中计算机、通讯电子、消费电子三大领域占比超过68%,直接影响着上游PCB产业的发展状况。

上游原材料的供应情况和价格水平决定PCB企业的生产成本。下游行业的变化将直接影响印刷线路板的需求和价格水平。

下游广泛的应用领域,驱动PCB市场回暖

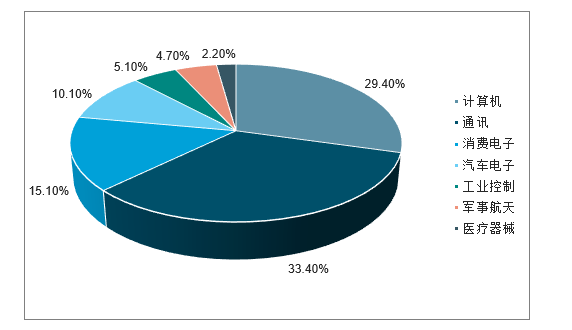

印制电路板被广泛应用于通信、计算机及周边、消费电子、IC封装、工业/医疗、汽车电子和军事/航天等主要领域。2018年全球通讯、计算机、消费电子、汽车电子、工业控制、军事/航天和医疗器械等行业用PCB应用市场占比分别为33.4%、29.4%、15.1%、10.1%、5.1%、4.7%和2.2%,通讯、计算机和消费电子的PCB应用市场占比合计达77.9%,占据了PCB较大的应用市场。

全球PCB市场下游应用分布情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国印制电路板行业市场监测及未来前景预测报告》

手机、平板电脑等轻薄化需求带动FPC市场扩容

在移动电子产品智能化,轻薄化的趋势下,FPC密度高、重量轻、厚度薄、耐弯曲、结构灵活、耐高温等优势被广泛运用。苹果等厂家新款手机大幅提升FPC用量。当前FPC国产化程度低,FPC主要产量一直是由美国、日本、台湾等厂商所占据。

5G将至,高密集小基站带动高附加值PCB需求,我国5G将于2018年进行大规模试验组网,于2019年启动5G网络建设,最快2020年正式推出商用服务。5G高频段意味着覆盖半径更小, 5G基站数量将在2024年达到1400万个,进而带动PCB需求提升。5G对PCB的容量和速度有了更高要求。Prismark推算中国将投资1800亿美元用于5G基础设施建设。

高端服务器市场高速增长,PCB附加值日益提高

以云计算和大数据为标志的全新IT时代推动着服务器技术和市场的变革,中国服务器市场规模保持两位数以上增速。高速、大容量、云计算、高性能的服务器不断发展下,对PCB的设计要求也不断升级,如高层数、大尺寸、高纵横比、高密度、高速材料的应用、无铅焊接的应用等。

汽车电子化趋势明显,车用PCB市场规模将达千亿以上,新能源汽车有望拉动PCB市场百亿增量

随着智能化发展,汽车的电子化水平日益提高,行车操控、车况显示、车用娱乐系统等所运用的电子设备日益增多,汽车电子装置占整车成本的比重也越来越大。

2017年中国汽车电子市场规模为826亿美元,占全球汽车电子市场份额的36%,预计2019年中国汽车电子市场规模将达1102亿美元。

全球主要国家禁售燃油车进程加快,新能源汽车替代燃油车已成大势所趋。而PCB板作为BMS的基础部件之一,也将受益于新能源汽车的发展。根据工信部规划,粗略估算2018~2020年新能源汽车对应PCB新增市场规模为28.50亿元、39.60亿元、54.30亿元。环保监管及自动化驱动,PCB行业集中度提升

环保督查+自动化新产能,国内PCB落后产能将加速退出,龙头厂商受益行业加速整合,集中度继续提升:

2017年以来环保监管力度加强,多家PCB产业链厂商收到限产限排整顿。龙头企业手握环保指标,纷纷加大产能投资。环保趋严加速行业“大型化、集中化”趋势,同时引导企业向中部地区布局;

印制电路板(PCB)行业主要产业政策和法律法规

数据来源:公开资料整理

电子产品整体工艺需求提升,小厂资金有限,较难提升改进工艺技术;

大厂积极扩产,自动化趋势下运营优势显著,良率、毛利率及供应链成本管控优势继续拉大,业内较高的议价能力将持续挤压小厂空间。

由于中国巨大的内需市场、低廉劳动力成本以及完善的产业配套等优势,吸引全球PCB产能从2000年开始持续向中国转移,使中国大陆PCB产业在2006年超过日本成为全球最大的生产国。

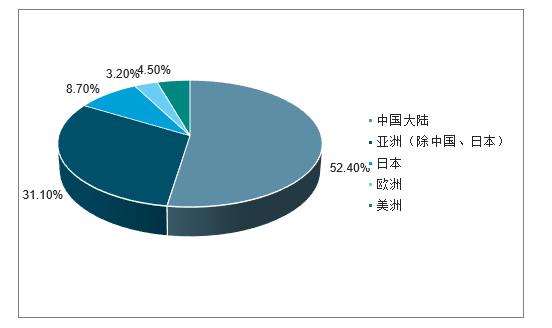

2018年全球PCB行业总产值为623.96亿美元,其中,中国PCB产值占比为52.4%,为全球PCB行业的大生产国;美洲、欧洲和日本的产值占比大幅下滑,中国大陆和亚洲其他地区等地的PCB行业发展较快。

2018年全球印制电路板(PCB)产值分布情况

数据来源:公开资料整理

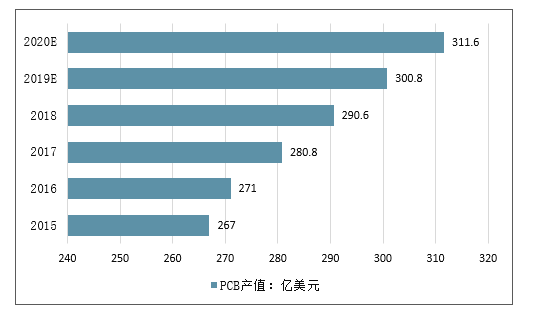

随着中国PCB产值占全球的比重的不断增加,中国大陆PCB产业进入持续稳定增长阶段,2017年中国PCB行业产值达到280.8亿美元,中国PCB行业产值将从2016年271亿美元增长到2020年的311.6亿美元,年复合增长率为3.5%。

2015-2020年中国PCB产值情况走势预测

数据来源:公开资料整理

二、印刷电路板盈利情况分析

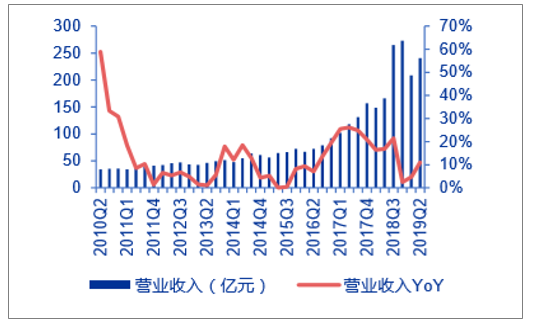

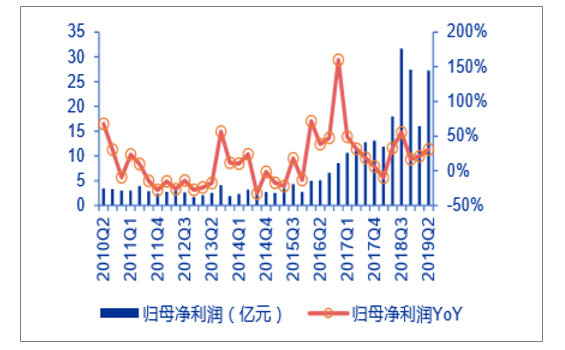

2019Q2印刷电路板个股合计营收额240.74亿元,同比增长11%,呈现逐季加速态势,主要系PCB板块下游较为分散,不易受单一下游景气下滑影响,且高景气度下游对于行业有明显带动作用。19年上半年,消费电子、汽车电子需求相对受到抑制,但5G、工业用PCB需求旺盛。另一方面PCB龙头企业鹏鼎控股自2018Q3以来纳入该板块,贡献较大营收。Q2板块归母净利润27.2亿元,同比增长31%。主要系受益于5G基础建设的大规模开展,通讯、服务器用PCB景气度大幅提升,带动相关企业业绩超预期成长。

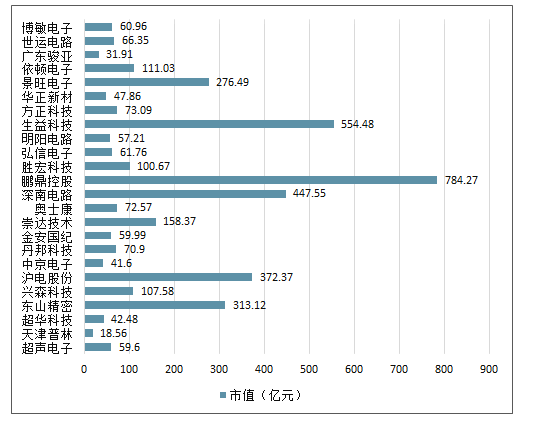

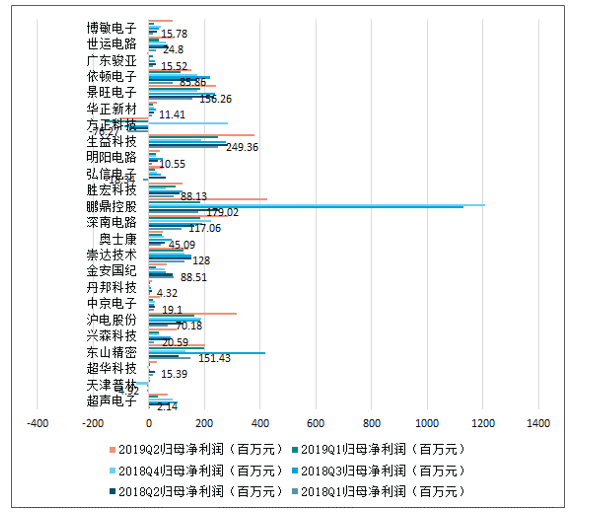

同时板块内部分化也较明显,龙头企业表现优异,鹏鼎控股、沪电股份、深南电路、生益科技等单季度净利润均同比大幅增长。其中,沪电股份受益于订单结构持续向好,2Q毛利率达31.7%再创历史新高,且三大厂区盈利表现齐升,Q3业绩预告再度超市场预期。基于公司在通信和汽车PCB领域的技术和客户优势,看好公司在高频高速PCB的长期发展前景。此外,另一家通讯PCB龙头深南电路上半年业绩也同样超市场预期,连续四季度收入高增。后续随着新产能扩展有序布局,超预期订单将进一步提升盈利能力。受益于高端通信以及半导体封装基板业务,深南有望成为全球前五领军企业。

印刷电路板营业收入

数据来源:公开资料整理

印刷电路板净利润

数据来源:公开资料整理

SW印刷电路板个股市值情况

数据来源:公开资料整理

SW印刷电路板个股归母净利润情况

数据来源:公开资料整理

SW印刷电路板个股母净利润增长情况

数据来源:公开资料整理

三、印制电路板行业发展趋势

全球印制电路板行业发展至今已超过80年历史,自从PCB用于商业用途以来,其发展趋势主要受行业阶段特点和下游应用需求的影响。综合这两种因素,目前PCB行业的主要发展趋势可以归纳为以下几个方向:

1、PCB产业技术升级

作为电子信息产业重要的配套,PCB行业的技术发展通常需要适应下游电子终端设备的需求。目前,电子产品主要呈现出两个明显的趋势:一是轻薄短小,二是高速高频,下游行业的应用需求对PCB的精细度和稳定性都提出了更高的要求,PCB行业将向高密度化、高性能化方向发展。

2、国内PCB行业集中度逐渐提升

中国PCB行业经过多年发展,市场参与者众多,随着我国原材料上涨及环保政策日趋严格,PCB行业步入产业整合阶段。原材料价格上涨,PCB小厂商由于对下游的议价能力弱,难以通过产品涨价消化上游成本;同时环保投入不足导致其难以达标排放而面临关停。国内主要PCB企业拥有技术、资金优势,可以通过扩充产能、收购兼并、产品升级等方式实现规模扩张,从而促使整个国内PCB行业的集中度提升。

3、行业生产趋于智能化

下游客户对PCB产品生产的精细化、个性化需求将促进PCB制造行业趋于智能化。智能化生产设备可以通过“机器代人”提高生产效率,提升加工精度,降低因人为误差造成的产品不良率。同时,智能化生产线基于互联网技术能够对客户订单进行快速反应,制定优的排产方案,从而实现柔性生产来满足不同批量、不同种类的产品生产需求。

4、生产重视绿色环保

在国家倡导“绿色环保”和“循环经济”的可持续性发展理念背景下,PCB行业需要进一步加强清洁生产力度、改进生产工艺、完善产业配套来推动中国印制电路板产业的转型和升级。随着我国《土壤污染防治行动计划》(“土十条”)、《水污染防治行动计划》(“水十条”)、《中华人民共和国清洁生产促进法》等一系列环保政策的进一步落实,以及“十三五”期间环保投入的增加,PCB行业寻求使用新型环保材料、提高环保工艺也将成为PCB行业发展的主要趋势。

5、精益生产及成本控制

PCB企业愈发重视生产经营过程中的成本控制,积极推行精益生产管理,在满足下游客户精细化的品质要求的同时,争取更大的盈利空间,提升自身市场竞争力。从产品前期采购、工程设计、工艺参数优化、生产到交货环节实行全流程控制,配合有效的监督和激励机制,精细化管理将实现提升产品的流转速度、提升资源的使用效率,终达到降低制造成本的目标。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国印刷电路板(PCB)测试行业市场全景调查及发展前景研判报告

《2026-2032年中国印刷电路板(PCB)测试行业市场全景调查及发展前景研判报告 》共八章,包含中国印刷电路板(PCB)测试产业链结构及全产业链布局状况研究,中国印刷电路板(PCB)测试行业重点企业案例研究,中国印刷电路板(PCB)测试行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询