一、集成电路行业发展现状分析

集成电路是指通过半导体工艺将大量电子元器件集成而成的具有特定功能的电路。细分领域包括集成电路设计、集成电路制造、集成电路测试封装。从下游看,集成电路将应用在通讯、计算机、汽车电子、消费电子等诸多领域。

2018年,中国集成电路设计业销售收入2519亿元,所占比重从2015年36.71%增加到2018年的38.57%;制造领域则从2015年的24.95的比重下滑到2018年的27.84%;封装测试领域从2015年的38.340%下滑至2018年的33.59%。

2015-2018年中国集成电路各市场份额情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国集成电路行业市场调查及发展趋势研究报告》

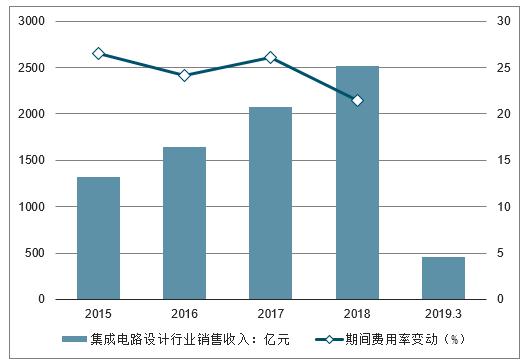

集成电路设计领域属于轻资产处于产业上游,毛利率较高。2015年中国集成电路设计销售额1325亿元,2018年达到2519.3.2019年一季度集成电路设计销售额458.8亿元.国内集成电路设计起步较晚,目前仍然处于追赶地位。2016-2019年间,设计领域保持着20%以上的增速。

2015-2019.3中国集成电路设计行业销售收入及增长走势

数据来源:公开资料整理

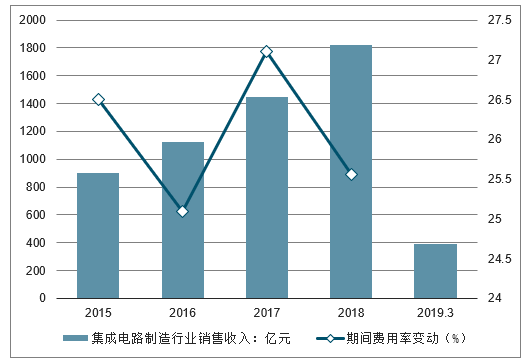

集成电路制造领域则属于重资产,集成电路制造技术含量高,资本投入大,大约10年时间。2016-2019年来中国制造领域保持着25%以上增速。

2015-2019.3中国集成电路制造行业销售收入及增长走势

数据来源:公开资料整理

而集成电路封装行业则属于轻资产,属于产业下游, 2016-2019年来,封装测试领域保持则15%以上增速。

2015-2019.3中国集成电路封装行业销售收入及增长走势

数据来源:公开资料整理

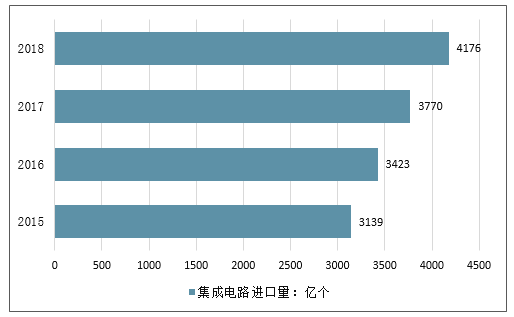

随着5G、物联网、AI、云计算等新技术对制造业的赋能,我国存储器芯片产业将迎来广阔发展空间。海关2018年,我国进口集成电路4176亿个,同比增长10.8%。2014年到2017年,我国集成电路年进口额分别为2176亿美元、2299亿美元、2270亿美元及2601亿美元。2018年进口额首次突破3000亿美元,实际为3120.58亿美元,同比增长19.8%,占我国进口总额的14%左右。

2015-2018年中国集成电路进口量情况

数据来源:公开资料整理

2015-2018年中国集成电路金额情况

数据来源:公开资料整理

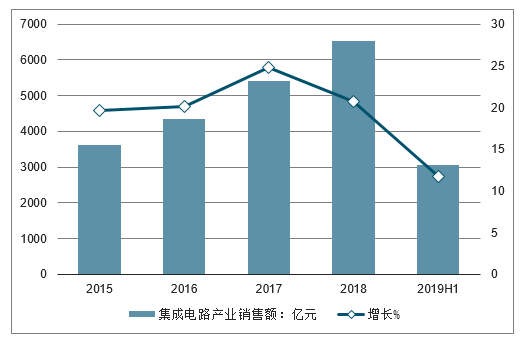

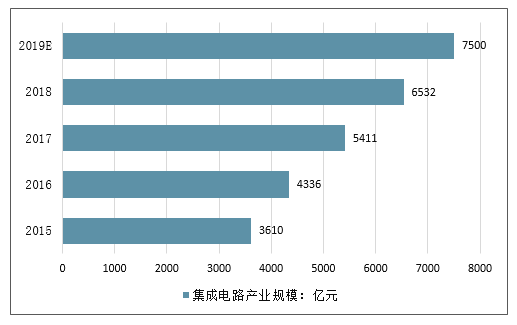

2017年、2018年及2019年1-6月,中国集成电路产业销售额分别达到5411.3亿元、6532亿元和3048.2亿元,同比分别增长24.8%、20.7%和11.8%。

2015-2019年H1中国集成电路产业销售额及增长情况

数据来源:公开资料整理

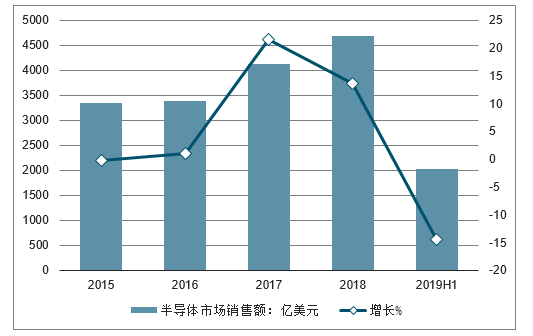

2017年全球半导体市场规模达到4122亿美元,增速为21.6%;2018年下半年,受存储器价格下降等因素影响,全球半导体市场规模同比增长13.7%至4687.78亿美元。2019年上半年,全球半导体市场销售额累计为2037亿美元,比2018年同期销售额下降了14.5%。

2015-2019年H1全球半导体市场销售额及增长情况

数据来源:公开资料整理

二、集成电路板块营收及盈利情况

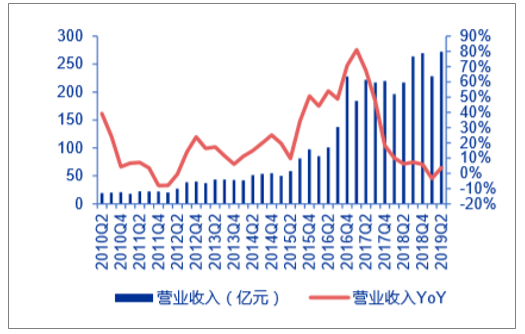

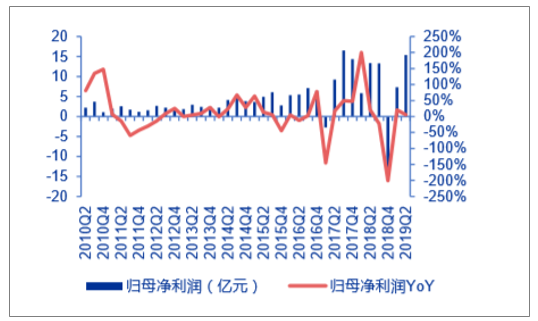

2019Q2 集成电路板块营收 272.53 亿元,同比增速 3.74%,该板块自 2018Q2 以来 呈现个位数同比增速;Q2 单季北京君正、圣邦股份、汇顶科技归母净利润同比增幅位于板 块前列。受益于部分龙头企业业绩高增,整体集成电路板块19Q2归母净利润同比增长5.6%, 环比Q1有较大提升。细分来看,封测企业整体表现不佳,净利润同比均出现较大的下滑。 IC设计端整体表现较好,以卓盛微、圣邦股份、汇顶科技等为典型代表。

集成电路营业收入

数据来源:公开资料整理

集成电路季度净利润

数据来源:公开资料整理

SW集成电路个股

证券代码 | 证券简称 | 市值(亿元) | 2018Q1归母净利润(百万元) | 2018Q2归母净利润(百万元) | 2018Q3归母净利润(百万元) | 2018Q4归母净利润(百万元) | 2019Q1归母净利润(百万元) | 2019Q2归母净利润(百万元) | 2019Q2归母净利润同比增长% |

000670.SZ | *ST盈方 | 15.03 | -17.34 | -29.21 | -10.99 | -120.24 | -23.30 | -15.80 | 45.90% |

002049.SZ | 紫光国微 | 324.04 | 47.39 | 72.34 | 168.01 | 60.23 | 67.07 | 125.73 | 73.79% |

002077.SZ | 大港股份 | 36.21 | -18.62 | -14.79 | -71.48 | -465.53 | -120.00 | -90.18 | -509.90% |

002156.SZ | 通富微电 | 103.72 | 36.63 | 64.57 | 59.76 | -34.02 | -53.23 | -24.41 | -137.81% |

002185.SZ | 华天科技 | 145.22 | 81.30 | 129.18 | 116.92 | 62.42 | 16.66 | 68.95 | -46.62% |

300053.SZ | 欧比特 | 75.90 | 22.65 | 36.35 | 32.48 | 3.44 | 23.14 | 34.88 | -4.04% |

300077.SZ | 国民技术 | 35.07 | 14.71 | -2.31 | -36.88 | -1241.28 | -15.31 | -23.18 | -903.91% |

300139.SZ | 晓程科技 | 27.04 | -27.06 | 28.31 | 20.60 | -17.53 | 0.14 | -46.16 | -263.06% |

300223.SZ | 北京君正 | 93.05 | 2.97 | 8.89 | 8.93 | -7.28 | 2.45 | 34.51 | 288.03% |

300327.SZ | 中颖电子 | 69.51 | 34.66 | 45.49 | 41.07 | 47.07 | 32.40 | 55.37 | 21.72% |

300458.SZ | 全志科技 | 78.26 | -12.90 | 88.35 | 69.25 | -26.57 | 24.24 | 57.87 | -34.50% |

300493.SZ | 润欣科技 | 31.82 | 13.30 | 16.15 | 1.49 | -15.16 | 7.32 | 13.05 | -19.18% |

300613.SZ | 富瀚微 | 50.97 | 15.23 | 23.23 | 10.04 | 6.01 | -26.32 | 63.33 | 172.68% |

300661.SZ | 圣邦股份 | 148.86 | 17.49 | 23.48 | 31.24 | 31.48 | 15.86 | 44.44 | 89.31% |

300671.SZ | 富满电子 | 31.16 | 18.21 | 20.17 | 10.44 | 5.37 | 3.61 | 8.31 | -58.81% |

300672.SZ | 国科微 | 58.16 | -37.90 | -19.27 | 8.87 | 104.48 | -3.38 | -18.79 | 2.47% |

300782.SZ | 卓胜微 | 304.00 | 24.15 | 45.47 | - | - | 41.77 | 111.05 | 144.23% |

600171.SH | 上海贝岭 | 107.34 | 18.28 | 46.43 | 23.72 | 13.61 | 98.22 | 45.62 | -17.20% |

600198.SH | 大唐电信 | 90.95 | -153.14 | -212.79 | 618.25 | 327.28 | -155.85 | -168.51 | 20.81% |

600460.SH | 士兰微 | 200.35 | 31.14 | 64.17 | 56.07 | 19.08 | 23.20 | 34.61 | -46.07% |

600584.SH | 长电科技 | 238.51 | 5.25 | 5.61 | 6.61 | -956.79 | -46.52 | -212.38 | -3886.83% |

603005.SH | 晶方科技 | 42.40 | 10.46 | 13.76 | 6.19 | 40.72 | 3.35 | 18.20 | 32.30% |

603068.SH | 博通集成 | 140.06 | 15.66 | 37.13 | - | - | 16.38 | 38.63 | 4.05% |

603160.SH | 汇顶科技 | 898.35 | 19.36 | 92.87 | 206.51 | 423.76 | 414.21 | 602.63 | 548.88% |

603501.SH | 韦尔股份 | 760.54 | 42.88 | 112.91 | 90.14 | -107.12 | 51.07 | -25.78 | -122.84% |

603933.SH | 睿能科技 | 26.26 | 38.99 | 39.82 | 25.61 | 9.11 | 13.03 | 17.10 | -57.06% |

603986.SH | 兆易创新 | 421.67 | 89.33 | 145.73 | 132.28 | 37.67 | 39.68 | 147.81 | 1.43% |

688002.SH | 睿创微纳 | 216.67 | 3.29 | 28.61 | - | - | 23.24 | 41.45 | 44.88% |

688008.SH | 澜起科技 | 782.74 | - | - | - | - | - | - | - |

688018.SH | 乐鑫科技 | 107.36 | 25.40 | 19.36 | - | - | 28.34 | 35.30 | 82.37% |

688099.SH | 晶晨股份 | 357.51 | - | - | - | - | - | - | - |

数据来源:公开资料整理

三、2019中国集成电路发展趋势预测

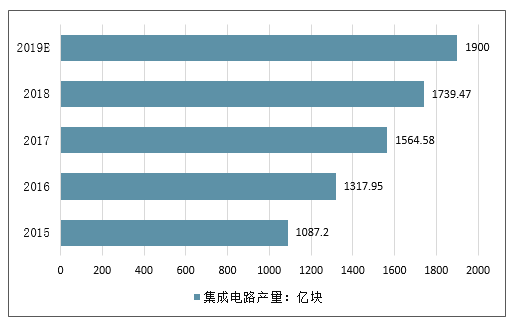

2018年中国集成电路产量达到1739亿块,在一系列政策措施扶持下,中国集成电路行业保持快速发展的势头,产业规模持续扩大,技术水平显著提升,预计2019年中国集成电路产量将达1900亿块。2018年中国集成电路全年产业规模达到6532亿元,预计2019年中国集成电路产业规模将超7000亿元。

2014-2019年中国集成电路产量走势预测

数据来源:公开资料整理

2014-2019年中国集成电路产业规模走势预测

数据来源:公开资料整理

1、新兴技术将成为集成电路产业的未来核心产品

集成电路产业新热点和未来核心产品的热点很多,也很集中,包括云计算、物联网、大数据、工业互联网、5G;战略指引包括中国制造2025(智能制造),互联网+,大数据;人工智能和AI技术令机器人、无人机、新能源汽车/智能网联汽车、无人驾驶等也成为集成电路的发展要地。

2、核心技术及人才资源成为集成电路产业的可持续发展力

尽管国内半导体市场广阔、发展迅速,但在集成电路进口额“节节高升”的背后,是半导体对外依赖程度高、自给率低下的“残酷”现实。中国半导体产业经过多年的发展,却还是存在产业结构与需求之间失配,核心集成电路的国产芯片占有率低的现象

此外,集成电路制造业能力不足,缺少核心技术,也是横亘在半导体产业的一大问题。即使是国内最先进的代工厂——中芯国际,也仍比台积电落后至少两代制程。

3、人才缺乏同样是集成电路产业老生常谈的问题。集成电路是资金密集、技术密集和人才密集的产业。人才作为第一资源,是集成电路领域的核心和关键。目前,中国集成电路产业的从业人员总数不到30万人,按照2020 年全产业销售10000亿元人民币,人均产值140万元计算,需要70万人的规模,人才缺口亟待补充。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高性能集成电路行业市场行情监测及未来趋势研判报告

《2024-2030年中国高性能集成电路行业市场行情监测及未来趋势研判报告》共十二章,包含高性能集成电路产业链分析,2024-2030年中国高性能集成电路行业发展前景预测分析,2024-2030年高性能集成电路行业投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。