随着房地产市场持续深入调控,住宅市场正从增量向存量市场过渡,中国厨电市场也开始从增量市场向存量市场转换。

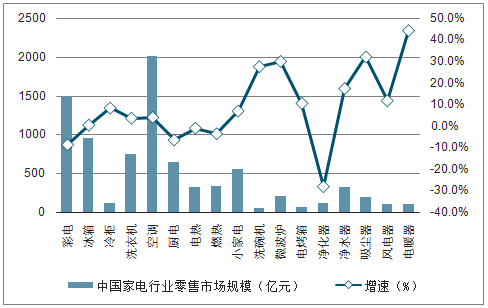

2018中国家电市场零售额规模累计8327亿元,同比增长1.5%,为去年增速的七分之一。其中,受房地产低迷影响较为严重的厨电品类市场规模下滑。据数据显示,截止至2018年底,中国厨电零售市场规模达到了640亿元,同比下滑6.4%。健康生活类电器仍快速增长,洗碗机为56亿元,同比增长27.6%;净水器为317亿元,同比增长17.4%;吸尘器194亿元,同比增长32.1%。

2018年全年中国家电行业零售市场规模统计及增长情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国厨电行业市场前景规划及发展趋势研究报告》

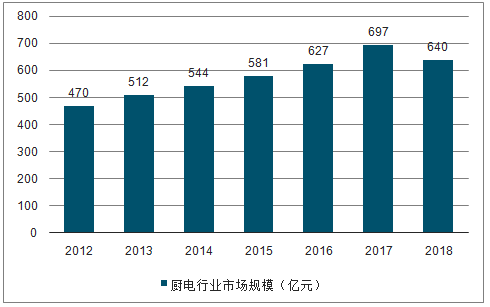

2016年我国厨电市场规模达627亿元,同比增长7.9%,厨房电器市场颇为风光。进入2017年,在宏观经济环境增速换挡等综合因素的影响下,尽管消费市场增长动力不是很充足,但家电消费升级态势良好,厨房电器市场继续以两位数的幅度持续增长,2017年我国厨电市场规模达697亿元,同比增长11.2%,2018年我国厨电市场规模达640亿元。

2012-2018年我国厨电电器行业市场规模(单位:亿元)

数据来源:公共资料整理

厨电行业集中度低于白电,CR2占比不足30%,而白电CR2均超过40%,其中空调CR2为60.2%,洗衣机CR2达到66%,冰箱CR3位45%。

厨电的行业集中度较低,内销量口径CR2份额(2018年)

数据来源:公共资料整理

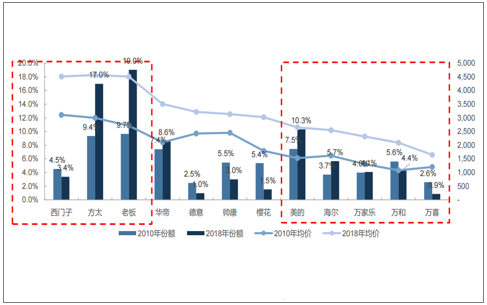

行业集中度不断提升,且两极化趋势明显。厨电行业呈高端品牌与低端品牌份额较高,而中端品牌份额较低的格局;同时,高端定位的品牌以及低端定位品牌的市场份额不断提升,中间层品牌份额涨幅较少或有所下降。

油烟机行业份额在1%以上的品牌大约有12个,其中,份额提升的品牌有老板、方太、华帝、美的、海尔,老板与方太的份额分别提升9.4和7.6个百分点,其他品牌份额分别提升1-3个百分点;而万和、帅康、樱花、西门子等品牌的份额分别有1-4个百分点的下降。

行业集中度不断提升,2010年到2018年,这12个品牌合计的零售量份额从67.6%提升至78.8%,杂牌不断被市场出清。

高端及低端市场份额提升,集中度提升(零售量口径)

数据来源:公共资料整理

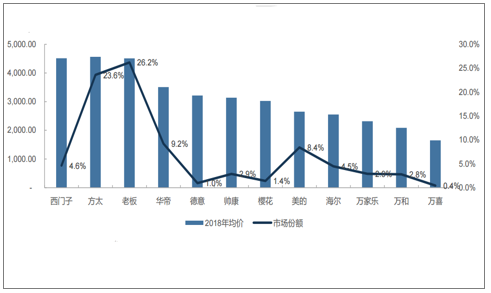

厨电的销量梯队不明显,内销量前三的老板/方太/美的内销量份额分别为15%/13%/12%。白电行业中,第一第二品牌与排名第三的品牌份额差距较大。

厨电的销量梯队不明显(内销量口径,2018年)

数据来源:公共资料整理

价格带的分层明显,厨电行业的价格梯队分布呈现“两端高-中间低”,以中高端品牌和低端定价品牌的份额较高,中间价格带的品牌份额较低;而白电行业呈现“两边低-中间高”的格局,中间定价品牌份额较高,高端与低端品牌的份额较低。

油烟机价格梯队与市场份额

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国厨电行业市场深度分析及投资方向研究报告

《2022-2028年中国厨电行业市场深度分析及投资方向研究报告》共十六章,包含2022-2028年厨电行业投资机会与风险防范,2022-2028年厨电行业面临的困境及对策,2022-2028年厨电行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国情趣用品行业发展历程、产业链图谱、市场规模、竞争格局及发展趋势研判:消费者更加关注产品的材质、手感、功能以及购买隐秘性[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国鹿茸菇行业市场政策、产业链图谱、生产现状、竞争格局及发展趋势分析:市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)