一、VR/AR行业发展现状

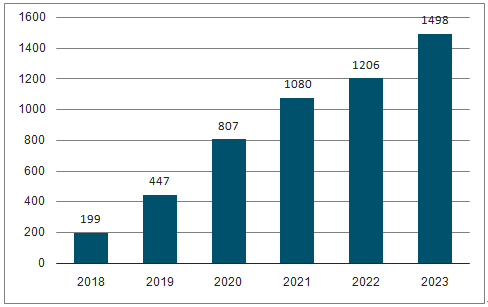

随着国内外对虚拟/增强现实的不断投资,全球VR/AR行业也在资本加持中发展壮大。2016年,全球VR/AR市场规模为199亿美元。到2021年,全球VR/AR市场规模将达到1080亿美元,而移动AR将成为增长的主要动力,届时AR市场规模将达到830亿美元,而VR市场规模则在250万美元左右。

2018-2023年全球VR/AR行业市场规模预测(单位:亿美元)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国AR/VR行业市场前景规划及销售渠道分析报告》

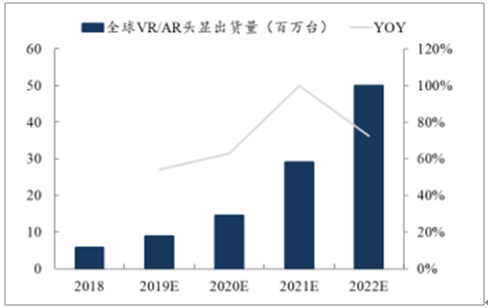

2018-2022年全球VA/AR头显出货量预测(百万台)

数据来源:公共资料整理

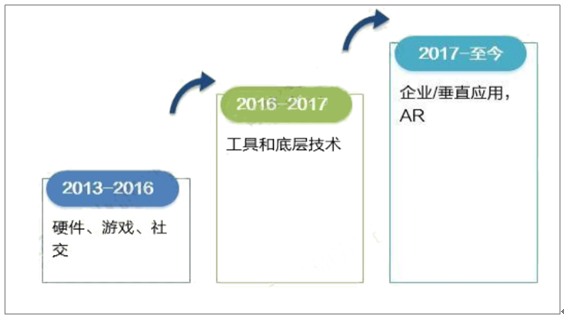

随着VR/AR行业的发展,投资者重点关注的领域也在一直变化。2013-2016年,全球VR/AR行业投资重点领域为硬件、游戏、社交;而在行业趋势不明朗时,有着长期价值、不依赖单个内容或平台成功的工具和底层技术被视为风险较低的投资,因此,2016-2017年全球VR/AR行业投资重点领域是工具和底层技术;由于硬件出货量低于预期,2017年以来,投资者的关注重点转向能够快速验证产品价值并产生收入的企业/垂直行业领域。

2013年以来全球VR/AR行业投资重点领域变化图

数据来源:公共资料整理

二、VR/AR行业三大发展趋势

趋势一:VR/AR硬件设备2年内迎来增长拐点

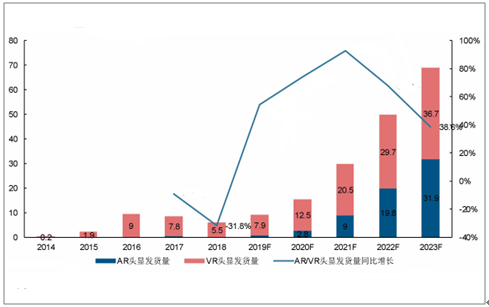

VR/AR设备销量在2016年到达高点后持续下滑,伴随2019年5G的商用和VR内容的布局,VR/AR硬件有望在2年内迎来增长拐点,其中VR/AR一体机将贡献最大销量。

预计2019年VR/AR头显设备销量重回增长。VR/AR硬件的销售以优质内容为基础,VR/AR头显在2016年达到峰值后,2017-2018年持续下降,主要原因在于自2016年第一代头显推出以来,对设备性能和内容缺乏感到失望的消费者逐步远离市场。伴随2019年5G的商业化,制造商正在积极推出新一代头显设备,主要发达国家在2020年底开始5G服务,主要设备商有望连续推出新产品,当5G网络趋于稳定,头显销售增长趋势将显现,2年内VR/AR头显设备将迎来增长拐点。

2019年有望成为VR/AR设备销售的拐点(单位:百万)

数据来源:公共资料整理

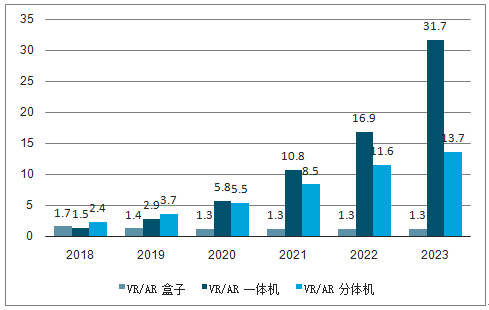

VR/AR一体机将成为未来VR/AR设备销量的最大贡献类型。VR/AR设备分为3种形式:VR/AR盒子(无屏幕,用手机观看);VR/AR一体机(不需要连接主机,独立移动)、VR/AR分体机(连接PC和游戏机等)。由于VR/AR一体机的便携性以及5G带来的移动大带宽特性,一体机将成为未来VR/AR设备的主流形式。根据数据,自2019年开始,VR/AR一体机将持续保持高速增长,VR/AR盒子将逐步退出,VR/AR分体机销量增速逐步放缓。

VR/AR一体机有望成为未来趋势(单位:百万)

数据来源:公共资料整理

趋势二:投融资持续增长,巨头布局未来主战场

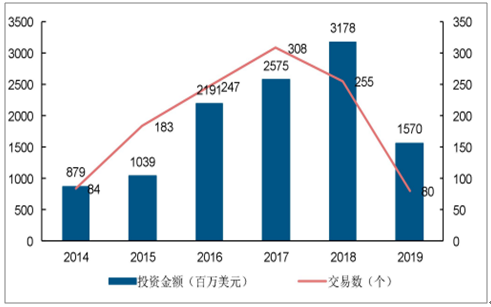

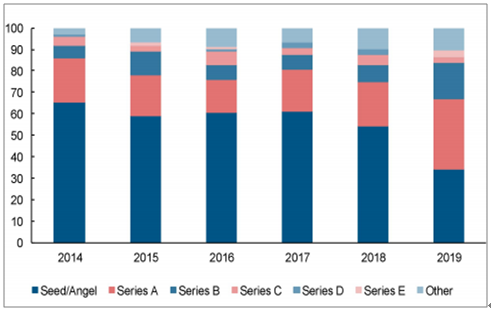

VR/AR的投融资稳步增长,且逐步从初创期企业转向相对成熟的企业。根据数据,2014-2019年VR/AR的投资金额持续增长,投资金额从2014年的8.79亿美元提升至2018的31.78亿美元,投资数量从2014年的84起上升至2018年的255起。从被投资公司的阶段来看,种子轮/天使轮的占比逐步降低,说明经过5年的时间,VR/AR领域的投资逐步转向相对成熟的企业。

VR/AR投资金额持续增长

数据来源:公共资料整理

VR/AR投资资金阶段分布(%)

数据来源:公共资料整理

趋势三:有望出现5G时代真正的消费级产品

从设备升级角度,华为的第三代颠覆性VR,任天堂VR产品新品均值得期待,同时OCULUS、HTC、三星今年的PC头显产品和移动产品也都向着真正眼镜化、轻量化、分体化的方向发展,2000元左右的消费级产品有望出现。

目前主要的VR/AR设备对比如下,其中VR盒子和AR盒子(无屏幕)逐渐式微,在产业发展中将逐步失去竞争力,VR/AR分体机和一体机主要是Oculus、HTC、Huawei等硬件巨头在竞争,从产品体验上看,依然受限于内容、生态以及技术问题,没有出现真正消费级产品,5G时代,眼镜化、轻量化的VR/AR设备是未来巨头的布局重点。

三、影响VR/AR产业发展的因素分析

1.“移动困境”使高端VR设备应用场景受限。

当前VR头显的优质体验与“无线化”不能兼得。“无线化”是高端VR发展的必然趋势。未来VR设备要想在消费级市场普及,优秀的用户体验必然是基础,并且应用场景必然需要获得极大的扩展,所以“无线化”将是高端VR设备发展的必然趋势。由于目前三大VR硬件厂商的产品需连接线缆,所以目前的应用场景局限于客厅应用场景和部分主题公园应用场景。针对“无线化”的趋势,三大VR硬件厂商现有的解决方案是通过定制的无线套装来实现“初步无线化”。

2.画质体验较消费者预期仍有差距。

优秀的VR内容画质体验需要硬件和内容的搭配,目前画质体验提升的瓶颈仍然在于硬件环节。我们日常生活中常用的几块“屏”,如电视、电脑、手机等,适合的观看距离各不相同,但视场角(FieldofView,即FOV)均为36度左右,且2K-4K的分辨率即可满足用户对于高清视频的需求。而VR头显的模式却完全不同。由于VR头显属于近眼显示,屏幕距离人眼距离非常近,用户在虚拟环境中的视野可以认为是一个空间球,左右横向全视角展开是360度,上下纵向展开是180度。用户在使用终端时,单眼实际看到的视觉信息只是全部球面数据的一部分。

3.“眩晕感”成为设备使用时长提升的拦路虎。

视觉不适和感官冲突是造成“眩晕感”的主要因素。根据数据显示,用户对于VR体验诟病最多的是“眩晕感”,这直接导致了VR设备使用时间的相对智能手机等终端设备少之又少。关于现阶段VR体验的“眩晕感”的来源有很多,主要来源有三个方面:一是显示质量低下引起的视觉不适;二是人机交互过程中的感官冲突;三是视觉景深不匹配造成的辐辏调节冲突。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国VR/AR消费级内容市场规模达128.4亿元,未来将继续保持增长[图]](http://img.chyxx.com/2021/06/J71987WXNZ_m.jpg?x-oss-process=style/w320)

![研判2026!中国工业智能化解决方案行业政策、产业链、市场规模、应用结构、竞争格局及发展趋势:随着政策的持续发力和技术的不断进步,行业前景更加广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国铜基材料行业政策、产业链、市场需求、竞争格局及发展对策:下游需求强劲,铜基材料拥有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国血压计行业产业链、发展背景、采购规模、竞争格局及未来发展趋势分析:行业呈现“一超一强、多梯队补充”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国熊去氧胆酸制剂行业产业链、市场规模、获批企业、竞争格局及未来竞争趋势分析:国产企业市场占有率稳步提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)