2019年上半年,我国经济环境严峻复杂,特别是外部挑战和不确定因素增加,化纤行业面临的下行压力加大。总体来看,需求端延续走弱,供需矛盾凸显;市场行情整体呈现先扬后抑的走势,6月低位反弹;行业盈利状况明显下滑,运行质量大体平稳,但风险已然显现;产业链“一体化”程度进一步加深,产业链利润再分配;投资增速回落至负增长,新增产能同比减少。

一、化纤行业运行基本情况

1、化纤行业生产情况

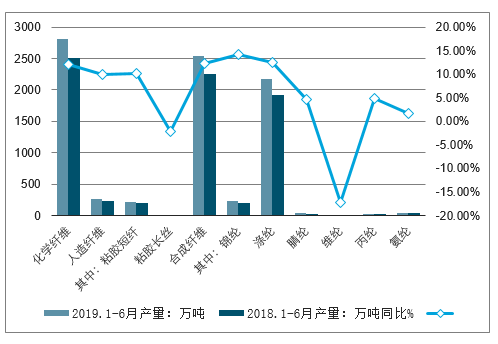

1~6月化纤产量2803.65万吨,同比增长12.05%。其中,涤纶、锦纶和粘胶短纤三大类产品的产量增速均超过10%。增速约在8%。

2019年1~6月化纤产量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化纤行业市场供需预测及发展前景预测报告》

2、化纤行业需求情况

在纺织服装内销增长趋缓,出口压力明显加大的情况下,终端市场表现弱势,贸易摩擦影响持续,叠加国内纺服高库存,下单谨慎性增加。产业链末端的矛盾仍在持续发酵,织机加弹开机率回落明显。化纤下游主要产品产量虽然仍能维持增长态势,但与2018年1~6月相比,棉混纺纱、化学纤维纱、棉混纺布、帘子布的增速有不同程度的下降。

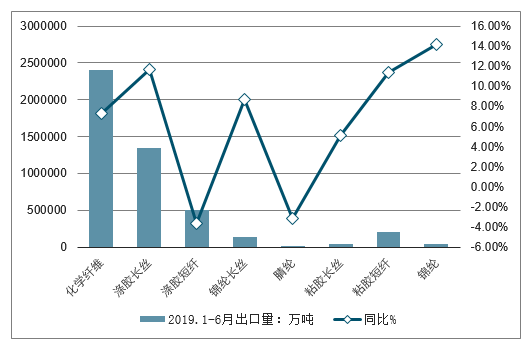

从化纤出口方面来看,1~6月,我国化纤出口240万吨,同比增长7.31%,增速比上年同期提高0.43个百分点。但受中美贸易战的影响,我国对美出口化纤同比减少37%,占出口总量比例下降3.4个百分点。

2019年1~6月我国化纤产品出口情况

数据来源:公开资料整理

二、中国化纤企业盈利能力呈现两极分化特征,粘胶、氨纶利润下滑

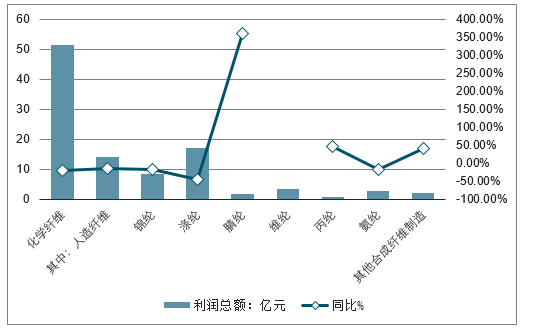

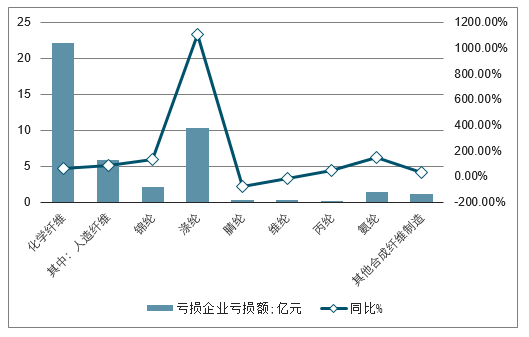

2018年,中国化纤行业实现主营业务收入7989.58亿元,同比增长12.42%;实现利润总额393.89亿元,同比增长10.31%。行业利润的增加,从市场层面来说,主要归功于产品价格的上涨和下游需求的跟进,但其本质是供给侧结构性改革取得一定成效,供求关系得到改善,另外新产品开发也在加快,在品牌、品质、品种方面均有提升。2018年,行业亏损面18.23%,比2017年扩大了5.21个百分点,亏损企业亏损额同比也大幅增加37.6%,反映出企业盈利能力两极分化特征明显。

从2019年一季度数据来看,化纤行业主营业务收入2058亿元,同比增长16.21%;实现利润总额51.34亿元,同比减少19.60%。此外,行业亏损面30.52%,亏损企业亏损额同比增加64.97%,盈利两极分化特征持续。涤纶、人纤和锦纶三大行业利润总额同比均出现明显减少,同比分别减少45.88%、14.60%和17.53%。

2018年中国化纤行业利润总额及同比增长情况

数据来源:公开资料整理

2018年中国化纤行业亏损企业亏损金额及同比增长情况

数据来源:公开资料整理

2019Q1年中国化纤行业利润总额及同比增长情况

数据来源:公开资料整理

2019Q1年中国化纤行业亏损企业亏损金额及同比增长情况

数据来源:公开资料整理

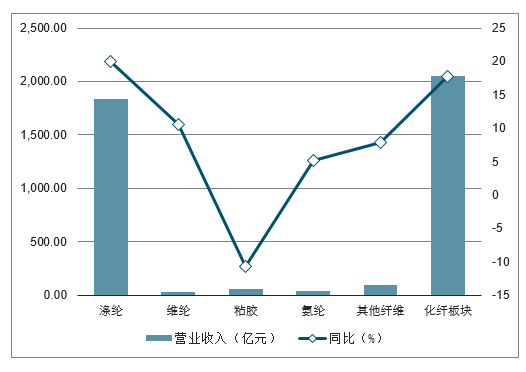

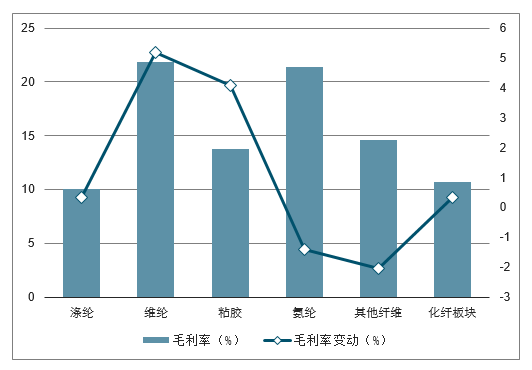

化学纤维涵盖涤纶、粘胶短纤、氨纶、锦纶等子行业。2019H化纤行业实现收入2,052.26亿元,同比增长17.82%;归母净利润108.48亿元,同比增长26.63%。除粘胶外,其他子行业的营业收入和业绩均实现较增长。化纤行业毛利率为10.74%,同比增加0.32个百分点。

2019H化纤板块营业收入及同比增长情况

数据来源:公开资料整理

2019H化纤板块归母净利润及同比增长情况

数据来源:公开资料整理

2019H化纤板块毛利率及毛利率变动情况

数据来源:公开资料整理

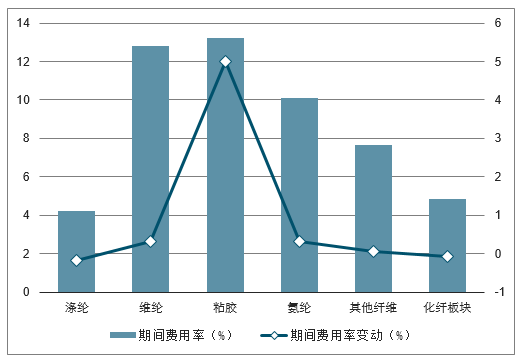

2019H化纤板块期间费用率及期间费用率变动情况

数据来源:公开资料整理

受益大炼化投产,涤纶板块业绩大幅增长。2019H涤纶板块营业收入为1,838.75亿元,同比增长19.99%,归母净利润为97.34亿元,同比增长31.51%。恒力石化2,000万吨/年炼化一体化项目于上半年全面投产,为公司营收和利润增长贡献巨大。

2019H化纤行业上市公司经营情况

股票简称 | 营业收入(亿元) | 同比(%) | 归母净利润(亿元) | 同比(%) | 毛利率(%) | 毛利率变动(%) | 期间费用率(%) | 期间费用率变动(%) |

东方盛虹 | 122.97 | 16.32 | 7.96 | 10.84 | 11.66 | (1.72) | 4.48 | (2.34) |

恒天海龙 | 4.08 | 22.05 | 0.03 | 31.70 | 16.13 | 4.38 | 8.85 | 0.68 |

恒逸石化 | 417.29 | 4.90 | 12.77 | 2.94 | 5.26 | 1.29 | 2.61 | 0.79 |

华西股份 | 16.99 | 38.12 | 3.35 | 241.81 | 6.82 | (7.29) | 18.38 | 2.06 |

海利得 | 19.91 | 12.94 | 1.60 | (12.83) | 18.82 | (4.04) | 9.11 | (1.19) |

*ST尤夫 | 16.10 | (15.57) | 0.16 | (32.87) | 19.86 | (4.21) | 21.10 | 0.55 |

荣盛石化 | 394.92 | 7.63 | 10.46 | (8.66) | 5.91 | (0.81) | 3.37 | 0.34 |

恒力石化 | 423.33 | 60.04 | 40.21 | 113.62 | 17.42 | 2.85 | 4.99 | (1.69) |

江南高纤 | 5.38 | (13.77) | 0.26 | (12.99) | 9.37 | (1.52) | 3.64 | (1.66) |

桐昆股份 | 246.33 | 31.90 | 13.90 | 2.16 | 11.47 | (3.77) | 4.18 | (1.53) |

新凤鸣 | 163.29 | 13.34 | 5.88 | (27.56) | 7.95 | (2.37) | 4.20 | 1.02 |

苏州龙杰 | 8.14 | 0.75 | 0.75 | (0.73) | 15.82 | (1.26) | 6.20 | (0.26) |

涤纶 | 1,838.75 | 19.99 | 97.34 | 31.51 | 10.07 | 0.33 | 4.21 | (0.19) |

皖维高新 | 30.92 | 10.55 | 1.76 | 100.12 | 21.89 | 5.18 | 12.81 | 0.31 |

维纶 | 30.92 | 10.55 | 1.76 | 100.12 | 21.89 | 5.18 | 12.81 | 0.31 |

吉林化纤 | 13.17 | 1.81 | 0.71 | (10.18) | 21.38 | 6.18 | 14.09 | 6.17 |

新乡化纤 | 24.48 | 13.33 | 0.68 | 191.61 | 13.97 | 4.00 | 8.43 | 0.98 |

澳洋健康 | 17.19 | (33.56) | (1.89) | (1026.46) | 8.29 | 0.91 | 17.86 | 10.13 |

南京化纤 | 4.05 | (26.77) | (0.07) | 86.76 | 11.60 | 4.73 | 19.92 | 5.55 |

粘胶 | 58.89 | (10.69) | (0.58) | (187.56) | 13.80 | 4.09 | 13.24 | 5.01 |

华峰氨纶 | 21.00 | (4.75) | 2.37 | (4.42) | 23.99 | (0.07) | 10.88 | 0.63 |

泰和新材 | 12.69 | 27.29 | 0.94 | (6.33) | 17.19 | (2.91) | 8.81 | 0.03 |

氨纶 | 33.69 | 5.23 | 3.31 | (10.76) | 21.43 | (1.40) | 10.10 | 0.31 |

美达股份 | 15.51 | (17.04) | 0.02 | (90.93) | 6.52 | (2.26) | 6.68 | 0.02 |

光威复材 | 8.36 | 28.51 | 3.10 | 44.73 | 51.90 | 2.85 | 17.60 | 2.17 |

中简科技 | 1.15 | 15.39 | 0.53 | 18.67 | 79.87 | 2.01 | 27.48 | (3.00) |

神马股份 | 64.99 | 13.58 | 3.00 | (21.26) | 10.52 | (3.87) | 6.28 | (0.37) |

其他纤维 | 90.01 | 7.90 | 6.65 | 0.37 | 14.56 | (2.04) | 7.67 | 0.05 |

合计 | 2,052.26 | 17.82 | 108.48 | 26.63 | 10.74 | 0.32 | 4.85 | (0.08) |

数据来源:公开资料整理

三、2019年化纤行业运行预测

(一)行业运行背景

2019年,全球经济虽然将继续保持扩张,但面临的风险在上升,增长势头将减弱。中国经济运行同样面临下行压力,预计中国经济继续保持平稳增长,增速有可能比上年略有回落。

压力之下,预计纺织行业主要运行指标增速将较2018年有所回落,出口增长压力尤为突出。纺织行业推动高质量发展的内在需求更为迫切,必须着力提高生产效率和抗风险能力,方能继续保持平稳发展态势。

在全球经济增长趋缓的大背景下,石油需求增长乏力,同时原油供给面仍然适度宽松,但目前油价已是低位,缺少大幅上涨下跌的动力。原油市场受地缘政治因素影响越来越明显,油价存在因地缘政治引起阶段性反弹的可能性。总体波动幅度预计不会超过2018年。

(二)化纤行业运行预测

2019年,化纤行业特别是聚酯涤纶行业依然处于投产高峰期,供应量的增加,相对于需求的不乐观,使得2019年的市场供需矛盾将会逐步突出化。同时,由于2018年基数较大的原因,2019年部分运行指标增速将放缓。

不过考虑到目前产业集中度较高,大企业的话语权明显增强,市场的恶意无序竞争减弱,因而行业各项指标的下滑速度也是相对有限的,不排除因为中美贸易战再有缓和迹象、2019年第二轮环保督查启动、织造印染向中部地区转移开车备货等事件刺激阶段性的需求。

预计2019年,化纤行业平均开工率比2018年有所下降,产量继续维持最近几年5%左右的增速;出口量进一步小幅增长;经济效益情况弱于2018年。企业竞争力差距进一步拉大,头部效应和细分为王效应继续显现。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国化纤行业市场深度监测及发展前景预测报告

《2023-2029年中国化纤行业市场深度监测及发展前景预测报告》共十四章,包含2023-2029年中国化纤行业投资前景,2023-2029年中国化纤企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国化纤行业产量、营业收入及发展现状分析:行业产量持续攀升,东部沿海成核心增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国化纤行业重点企业对比分析:新凤鸣vs苏州龙杰 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![两部门联合印发《关于化纤工业高质量发展的指导意见》:提出五项重点任务[图]](http://img.chyxx.com/general_thumb/news/70.png?x-oss-process=style/w320)