中国每年新发晚期非小细胞肺癌(NSCLC)患者57.6万人。肺癌是中国发病人数最多的癌症,每年新发晚期肺癌约67.8万人,其中晚期NSCLC约57.6万。

把肺癌药物分为三类:小分子靶向药物:驱动基因阳性患者首选,这类患者中EGFR+最多,中国每年新发22.1万例,为解决传统产品耐药问题,多款新产品已上市;免疫检查点抑制剂:目前主要是PD-1/L1,是无明显驱动基因患者较好选择;血管内皮生长因子及其受体(VEGF/VEGFR):以贝伐等为主,可联用靶向药/免疫疗法/化疗改善疗效。

EGFR-TKI:治疗EGFR+患者首选,AZ针对EGFR-T790M的第三代产品奥希替尼已跻身一线疗法,各代产品均有国产研发;PD-1/L1:帕博利珠单抗(K药)、纳武单抗(O药)均获批肺癌适应症,3款国产PD-1(信迪利单抗、特瑞普利单抗、卡瑞利珠单抗)已上市,期待肺癌适应症获批;VEGF/VEGFR:正大天晴安罗替尼已上市;ALK-TKI:贝达药业恩沙替尼已处于NDA。

EGFR-TKI

在FLAURA试验中,第三代EGFR-TKI奥希替尼中位无进展生存期(mPFS)达到18.9月,远超吉非替尼/厄洛替尼组的10.2月,跻身一线治疗,但奥希替尼一线耐药后治疗方案还在探索之中。

第一代EGFR-TKI竞争激烈,奥希替尼一线治疗医保未覆盖。“4+7”集采后,吉非替尼价格大跳水,以上海集采价计算,AZ原研药年均仅花费2万元,假设患者自付30%,则每年只需自付0.6万元。第一代EGFR-TKI已进入价格战阶段。

AZ旗下第三代EGFR-TKI奥希替尼已进入乙类医保,二线用药的患者每年仅需自付5.5万元,但一线治疗仍需自费。

三代EGFR-TKI价格及市场

代际 | 通用名 | 公司 | 医保支付价 (元/年) | 患者自付部分 (元/年) | 市场判断 |

第一代 | 吉非替尼 | 阿斯利康 | 2万 | 0.6万 | 大幅降价,充分竞争 |

厄洛替尼 | 罗氏 | 7万 | 2.1万 | ||

埃克替尼 | 贝达 | 6.9万 | 2.1万 | ||

第二代 | 阿法替尼 | BI | 7.2万 | 2.2万 | 疗效优秀,副作用较大, 市场窗口期短 |

达克替尼 | 辉瑞 | 自费 | |||

第三代 | 奥希替尼 | 阿斯利康 | 18.4万 | 5.5万 | 疗效惊艳,价格昂贵, 国产创新药即将上市 |

数据来源:公开资料整理

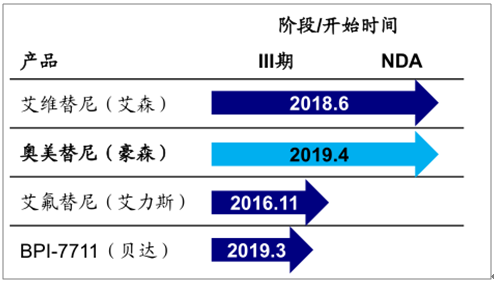

奥美替尼(HS-10296)

国产奥希替尼me-too,有望快速获批。奥美替尼是奥希替尼me-too类产品,2019年4月NDA且被纳入优先审评,有望快速获批。

冲刺一线用药市场,竞争激烈。从CDE公布的临床试验看,奥美替尼III期直接与吉非替尼“头对头”,冲刺一线用药市场,但国产三代EGFR-TKI竞争者较多,仅临床III期及以后就有4款产品。

国产第三代EGFR-TKI即将上市

数据来源:公开资料整理

阿来替尼

第二代ALK-TKI阿来替尼获批一线治疗。ALK-TKI同样存在代际升级现象。阿来替尼表现惊艳,在头对头试验中战胜克唑替尼(mPFS25.7月:10.4月),获NCCN指南推荐ALK+一线首选用药。

后续用药三雄争霸。ALK-TKI后续用药格局复杂,以克唑替尼耐药后为例,根据前期良好数据,布加替尼主动开展头对头试验(ALTA-3试验)抢占阿来替尼市场,劳拉替尼获FDA批准二三线用药。

指南推荐一线治疗首选阿来替尼

第一代 | 克唑替尼 | 辉瑞 |

第二代 | 塞瑞替尼 | 诺华 |

阿来替尼 | 罗氏 | |

布加替尼 | 武田 | |

第三代 | 劳拉替尼 | 辉瑞 |

数据来源:公开资料整理

恩莎替尼

国际市场:对比克唑替尼国际多中心III期,我们认为其有望成为全球第4个上市的二代ALK-TKI;国内ALK+一线治疗:主要竞争对手有克唑替尼(比价格)、阿来替尼(比疗效);国内ALK+二线治疗:用药时间短,竞争激烈;ROS1+:仅占中国NSCLC患者的2.6%左右,克唑替尼治疗中位生存期高达51.4月。

国内ALK-TKI研发进展及价格

产品 | 中国进展 | 患者年自付费用 (万元) | 备注 |

克唑替尼 | 已上市 | 5.6 | 乙类医保(30%自 付),一线用药 |

塞瑞替尼 | 已上市 | 10.7 | 乙类医保(30%自 付),二线用药 |

阿来替尼 | 已上市 | 25.0 | 患者援助, 第一年费用 |

恩莎替尼 | NDA | - | - |

布加替尼 | III期 | - | - |

劳拉替尼 | II期 | - | - |

数据来源:公开资料整理

恩莎替尼试验布局及结果

地区 | 阶段 | 试验设计 |

国际多中心 | III期 | vs克唑替尼一线 |

中国 | II期 | 二线 |

中国 | II期 | ROS1+NSCLC |

数据来源:公开资料整理

恩莎替尼I/II期试验结果

患者 | 缓解率RR | 无进展生存期(月) |

一线 | 80% | 26.2 |

克唑耐药 | 69% | 9.0 |

数据来源:公开资料整理

PD-1

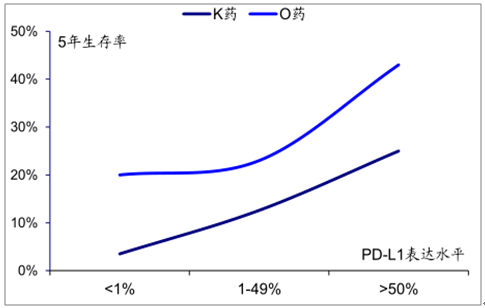

虽然已有meta分析综述PD-1/L1联合化疗治疗低PD-L1表达水平的NSCLC患者,但从K药、O药的5年生存率看,PD-L1表达水平高的患者更加获益于PD-1。

NCCN指南推荐有驱动基因的肺癌患者可首选靶向治疗,而PD-1/L1一线治疗PD-L1≥1%的患者。

PD-1肺癌二线疗效与PD-L1表达水平有关

数据来源:公开资料整理

国产PD-1形成3+2格局,跟随K药布局一线市场。肺癌一线市场至关重要,国产领先的5款PD-1均集中精力攻克已获批的联合化疗一线治疗EGFR/ALK-患者。联合同门,强强联合。PD-1联用自家产品有望实现强强联合,如O药联合伊匹木+化疗的“豪华套餐”已布局肺癌一/二线试验。卡瑞利珠联合阿帕替尼治疗KRAS+患者竞争格局较好,信达也联合自家贝伐biosimilar治疗TKI二线患者。

VEGF药物能够抑制肿瘤新生血管形成,可与多款药物联用。针对NSCLC,贝伐与化疗、EGFR-TKI、PD-L1产品联用已获FDA批准,与ALK-TKI联用也处于临床试验阶段。中国区贝伐专利2019年到期,齐鲁制药、信达生物产品均处于NDA状态。

相关报告:智研咨询发布的《2019-2025年中国肺癌药物行业市场运行态势及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国非小细胞肺癌药物行业市场行情监测及未来趋势研判报告

《2024-2030年中国非小细胞肺癌药物行业市场行情监测及未来趋势研判报告》共九章,包含2019-2023年中国非小细胞肺癌药物行业竞争格局分析,主要非小细胞肺癌药物企业或品牌竞争分析,2024-2030年中国非小细胞肺癌药物行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国汽车座椅舒适系统行业进入壁垒、产业链、市场规模、竞争格局及发展趋势分析:汽车座椅舒适系统已然成为整车热销的重要加分项[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国金属增材行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:规范化、绿色化发展成为核心主线[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国肌酸行业产业链、市场规模及重点企业分析:产能全球领跑,创新驱动从“原料大国”迈向“价值强国”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国自卸汽车(传统能源类)车型结构分析:重型货车上牌量占比达53.17%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国医疗车(传统能源类)车型结构分析:轻型客车上牌量占比47.28%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)