一、化工行业发展逐渐成熟,具备良好的升级潜力

1、我国化工行业发展进入成熟期

在经历了2016~2017年化工大年之后,2018年行业关注度逐步降低,下半年伴随着油价大幅下挫跌入冰点,在趋势性机会缺失的背景下,试图从行业发展的特点出发,寻找未来行业的核心驱动力。

2019年从周期角度来看,下滑速度最快的阶段或已过去,虽然短期仍不具备反转的可能性,但周期仍会蕴含库存带来的阶段性机会以及细分行业景气度提升的机会;而对于成长性行业来讲,由于产业链布局完整等使得中国的部分制造业具有得天独厚的优势,具备供应链以及成本优化优势的企业短期来看具备一定确定性;而广阔的市场以及技术创新的储备为今后化工材料更快的发展奠定了坚实的基础。

2019年投资策略的研究逻辑

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化工行业市场监测及未来前景预测报告》

改革开放以来,伴随着全球产业分工的不断深化,具有劳动力、资源等优势的中国成为了世界工厂,化工产业作为重要的组成部分,在企业不断追求规模经济、提升行业集中度等的进程中,不断走向成熟。

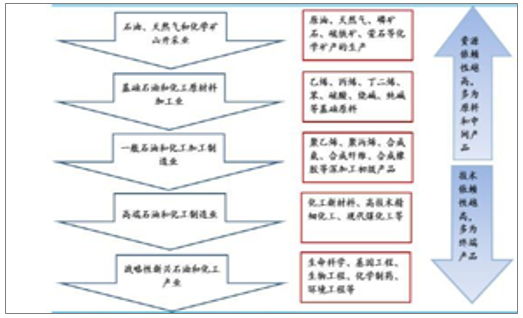

从发达国家石油化工工业发展经验来看,一个完整的产业链从原材料到市场终端大体可以分为五个产业结构层次。我国目前的化工结构来看前三类占比将近50%,产业结构偏基础工业,产品同质化的现象比较严重。

完整的石油化工产业链分为五个层次

数据来源:公开资料整理

我国石油和化学工业仍以低端加工制造为主

数据来源:公开资料整理

2、环保力度不断加强,化工准入门槛提升

2015年以来国内各类工业的环保管控力度逐步趋严,随着国内重化工业化进程的结束,以煤炭、钢铁、化工、有色等为代表的重工业将逐步由粗放型向环境友好型转变。化工作为污染比较严重的行业的之一,在环保力度不断加强的背景下行业将迎来深刻变革。

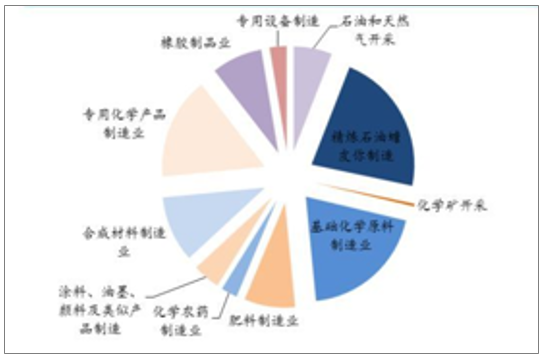

化工危废产生量占全国25%

数据来源:公开资料整理

行业准入壁垒提升:政策导向来看,化工大省为了推动产业升级和供给侧改革,对行业准入门槛不断提高,加上化工行业多年低迷带来的企业较差现金流及盈利预期不确定性,小产能扩产意愿极低,多数行业只有龙头企业有意愿(规模优势)也有能力(工艺、资金优势)扩产。美国、德国等化工强国的产业发展历程就是龙头企业不断整合、不断提升产能规模的历史进程。

化工成本端增加:化工是一个高污染、高能耗的行业;在政策逐步导向绿色化工发展的趋势下,很多低环保投入的小产能生存压力越来越大。

我国环保仍处于不断深化阶段,目前较发达国家相比环保支出仍然处于上升阶段;根据相关数据,美国基础化工与精细化工行业的EH&S费用(环保及员工健康安全费用)约为143亿美元,对典型企业而言,EH&S约占营业收入的5%左右。未来我国企业总体长期仍将面临环保成本的提升。

• 研发投入不断加大,为长远发展奠定基础:虽然开放初期,我国多采用以资源和环境为代价换取制造业的发展,经济获得了粗犷式的发展,但发展质量却明显不足,然而经过最近十年的变革,我国化工行业的发展也呈现了深刻的变化,行业内的企业在技术研发的投入明显增加,虽然仍难以做到创新拉动需求,但在“跟随创新”的道路已经获得了明显的提升。

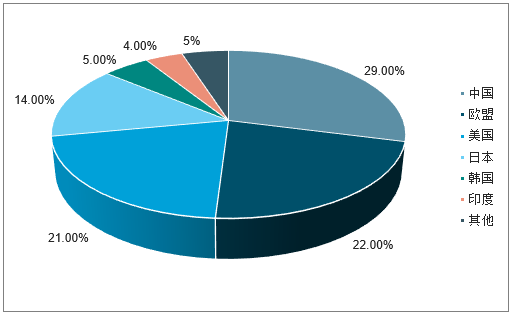

我国成为全球主要的化工研发投入地区之一

数据来源:公开资料整理

二、2019年上半年化工行业总体运行情况

1、化工行业营收增长,利润下滑

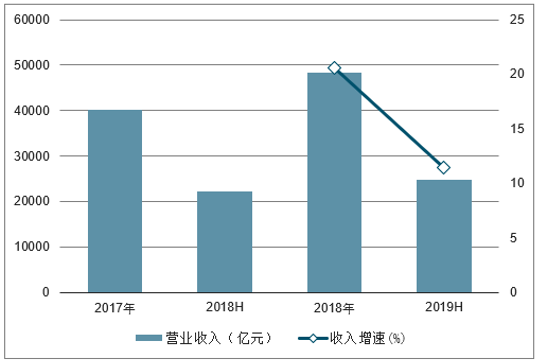

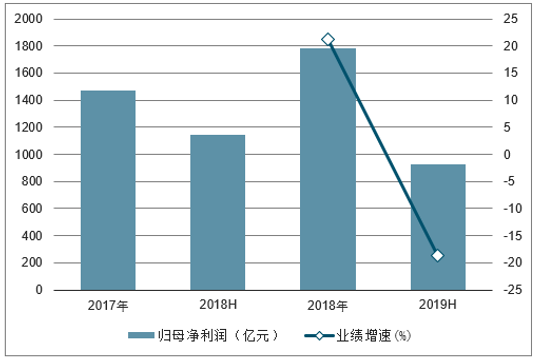

根据申万化工分类,剔除掉部分主业脱离化工业务的上市公司,化工行业共330家上市公司,2019年上半年营业收入合计达24,820.20亿元,同比增长11.40%,主要源于供给侧改革持续推进以及行业产能扩张,产品销售良好。行业内上市公司在2018年合计实现归母净利润为1,783.42亿元,同比增长21.21%,2019年上半年归母净利润为928.29亿元,同比下降18.66%。

2017-2019H1化工板块营业收入分析

数据来源:公开资料整理

2017-2019H1化工板块归母净利润分析

数据来源:公开资料整理

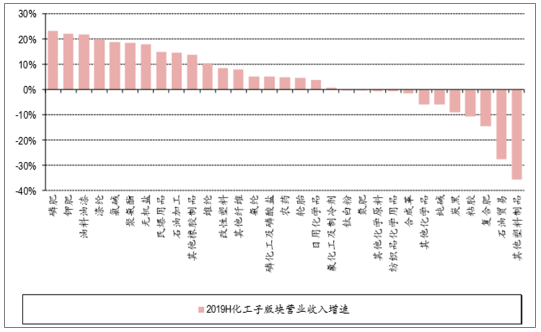

各化工子行业营业收入趋势分化。在基础化工与石油化工共31个子行业中,2019年上半年磷肥、钾肥、油料油漆等行业营业收入增速超过20%,涤纶、氯碱、聚氨酯、无机盐、民爆用品、石油加工、其他橡胶制品、维纶等行业营业收入增速超过10%。其他塑料制品、石油贸易、复合肥、粘胶、炭黑、纯碱等行业营业收入降幅超5%。其他塑料制品营业收入大幅下降35.63%,源于*ST康得营业收入大幅下滑;石油贸易收入大幅下降27.51%,主要是因为国际实业和海越能源营业收入大幅下滑。

化工子行业2019H营业收入同比增长率比较

数据来源:公开资料整理

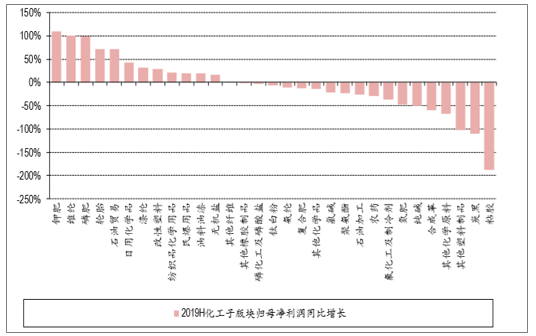

化工子行业归母净利润表现各不相同,2019H下降明显。2019H1化工子行业分化较为明显,大部分行业增速下滑,主要是行业景气下滑所致。钾肥、维纶、磷肥、轮胎、石油贸易、日用化学品等行业增速超过40%。其中钾肥行业扭亏,源于*ST盐湖大幅减亏。2019H粘胶行业归母净利润增速大幅下降187.56%,主要是因为澳洋健康的大幅亏损。在所有子行业中,粘胶、其他塑料制品和炭黑行业归母净利润呈现亏损状态。

3.化工子行业2019H归母净利润同比比较

数据来源:公开资料整理

2、化工行业盈利能力有所下滑

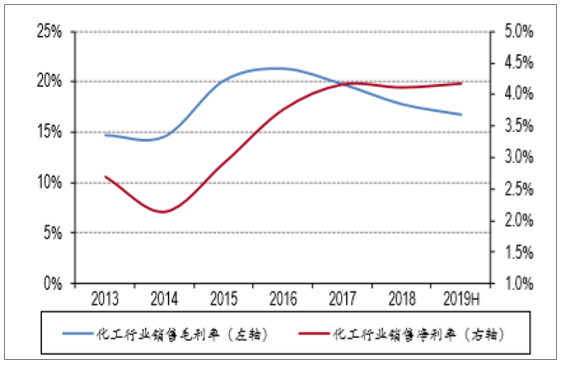

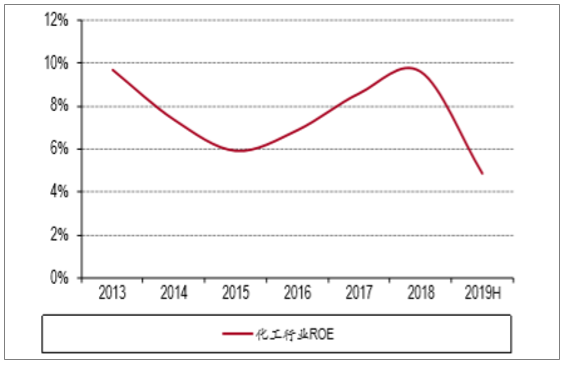

受到中美贸易战等影响,行业景气有所下滑。2019H毛利率、净利率分别为16.76%、4.17%,同比分别下滑2.86个百分点、1.73个百分点;ROE为4.85%,同比下滑1.45个百分点。

近年化工行业毛利率、净利率走势

数据来源:公开资料整理

近年化工行业ROE(摊薄)走势

数据来源:公开资料整理

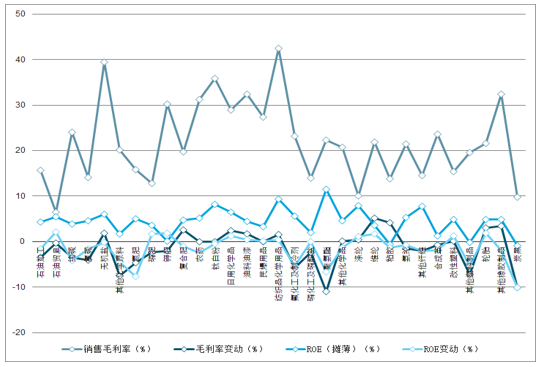

子行业中,2019年上半年销售毛利率上升的行业有12个,其中同比上升较多的行业有维纶、粘胶、其他橡胶制品、轮胎、复合肥、日用化学品、无机盐等。

.2019H化工子行销售毛利率、毛利率变动、ROE及ROE变动

数据来源:公开资料整理

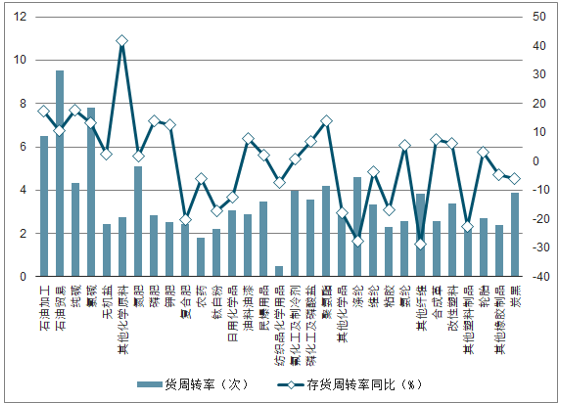

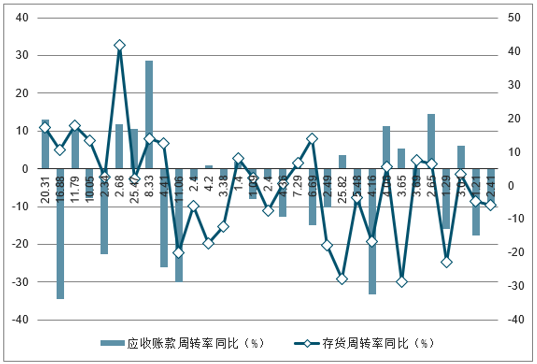

.2019H化工子行业货周转率及存货周转率同比

数据来源:公开资料整理

.2019H化工子行业应收账款周转率及应收账款周转率同比

数据来源:公开资料整理

化工子行业2019H同比上升的板块

上升的指标 | 板块名称 |

销售毛利率 | 维纶、粘胶、其他橡胶制品、轮胎、复合肥、日用化学品、无机盐、油料油漆、纺织品化学用品、涤纶、其他化学品 |

净资产收益率 | 石油贸易、轮胎、钾肥、磷肥、维纶、改性塑料、日用化学品、涤纶、纺织品化学用品、油料油漆、民爆用品 |

存货周转率 | 其他化学原料、纯碱、石油加工、磷肥、聚氨酯、氯碱、钾肥、石油贸易、油料油漆、合成革、磷化工及磷酸盐、改性塑料、氨纶、轮胎、无机盐、民爆用品、氮肥、氟化工及制冷剂 |

应收账款周转率 | 磷肥、改性塑料、石油加工、纯碱、其他化学原料、氨纶、氮肥、轮胎、其他纤维、涤纶、油料油漆、磷化工及磷酸盐、钛白粉资 |

数据来源:公开资料整理

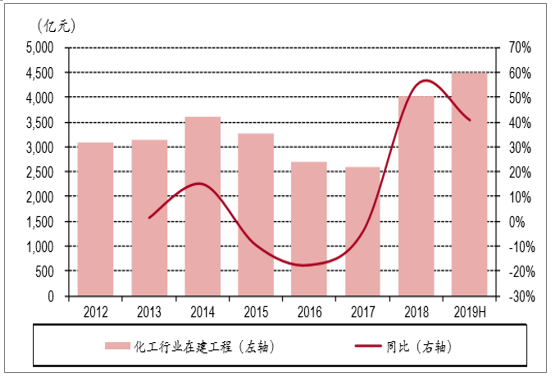

3、化工行业资本支出:全行业在建工程大幅增长

化工行业在建工程在2014年达到3,621.19亿元,达到阶段性高点。随后,全行业在建工程投资持续下降。自2018年开始,化工行业进入扩产周期,当年在建工程为4,031.30亿元,同比增长55.18%。2019H化工行业在建工程为4,502.71亿元,同比增长41.01%。

历年化工行业在建工程

数据来源:公开资料整理

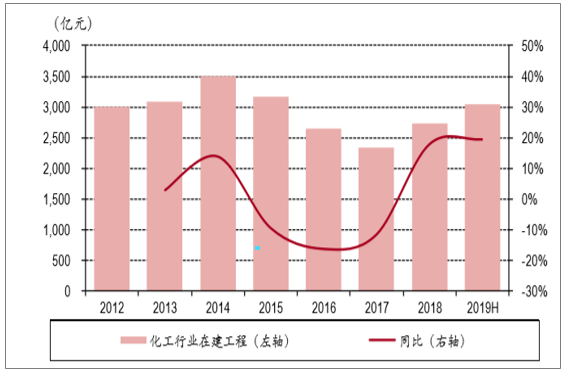

剔除涤纶板块的在建工程数据后,2018年化工行业在建工程为2,739.99亿元,同比增长17.64%,为2015年以来首次增速转正,显示行业扩产投资开始。2019H化工行业在建工程为3,036.61亿元,同比增长19.28%。

历年化工行业(剔除涤纶板块)在建工程

数据来源:公开资料整理

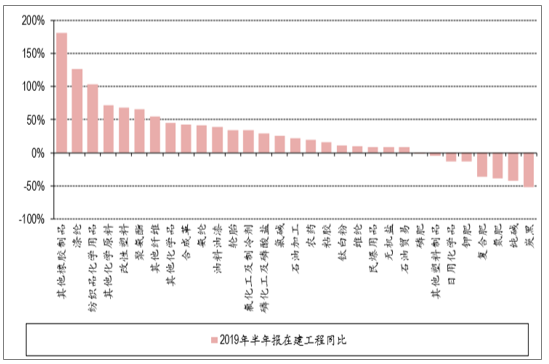

从行业数据来看,化工各子行业投资和发展逐步分化。2019年上半年,其他橡胶制品、涤纶、纺织品化学用品、其他化学原料、改性塑料、聚氨酯、其他纤维、其他化学品、合成革、氨纶、油料油漆、轮胎、氟化工及制冷剂等行业在建工程增速较快,表明这些子行业在持续扩张。其他橡胶制品在建工程增速较快主要是三维股份资本支出大幅增长;涤纶行业在建工程大幅增长源于荣盛石化、恒力石化等公司大炼化项目投资的增加。

化工子行业2019年半年报在建工程同比增长比较

数据来源:公开资料整理

化工行业固定资产增速从2013年开始持续下降,至2017年增速下降0.43%,在建工程的持续下降也基本印证这个数据。自2018年开始,化工行业进入扩产周期,当年固定资产为14,282.20亿元,同比增长2.60%。2019H化工行业固定资产为14,592.49亿元,同比增长6.59%。

历年化工行业固定资产

数据来源:公开资料整理

三、2019年中国化工行业发展趋势:中国化工业市场参与主体增多,喜忧参半

尽管经济增速放缓,化工产品市场需求年均增长率略有下降,中国仍是世界较大的化工产品消费国和生产国,也是化工产品需求增量较大的国家,未来这一趋势仍保持不变。中国化工市场特别是乙烯产业链供需缺口吸引了国内外投资者的注意。不仅民营企业、地方国企将参与国内乙烯下游产品市场竞争,随着石化项目外资准入要求放宽、合资比例限制取消,国外资本也将进入,巴斯夫、埃克森美孚等石化巨头已宣布将在中国独资建设乙烯项目,他们的市场定位很明确,以低成本和高品质抢夺中国的市场份额。中国石化产品市场将逐步形成煤化工、民营石化企业、地方石化企业、外商独资企业与中国石油、中国石化、中国海油、中化集团等国有大型央企和进口产品多主体互动的市场格局,竞争更加激烈。

2019年浙江石化等民营资本采用国际较先进的生产工艺及控制技术,按照国际较先进的节能减排标准进行设计和建设的新项目投产,将对中国相关技术的开发及应用产生巨大示范效应,并将带动中国石化行业整体技术水平的提升。同时,外资进入不仅为中国带来包括埃克森美孚原油直接裂解制烯烃技术、巴斯夫高端化学品生产技术等先进石化技术和高附加值化工产品,而且新的投资运营模式、新的产品标准及先进的智能制造理念,都将给中国企业带来巨大的示范和先导作用。

2019年是中国环保政策密集落地期,监管愈加严苛,化工行业环保压力进一步增加。短期来看,企业面临环保成本提高的压力,将加速落后的中小产能退出。长期来看,将加快传统化工向高端化、集群化、基地化、绿色化发展的步伐,向高质量发展迈进。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告

《2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告》共十章,包含1-萘乙腈行业国内重点生产企业分析,2025-2031年中国1-萘乙腈行业发展预测分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询