一、软体产业明显转移市场空间大有可为

中国已经成为全世界最大的软体家具消费国,巨大的市场体量之下,行业市场分散、集中度低的问题却依旧存在,据此,沙发行业的两大巨头瞄准时机,争先发动“王牌”,进行产业链外延,力图在床垫市场领域抢占先机、分得一杯羹。未来在消费升级及消费主体年轻化的趋势下,软体家具渗透率以及价格有望持续提升,2020年有望达到2200亿元市场规模。

然而巨大的市场体量之下,国内软体家具行业市场显示出市场分散和集中度低的现状。相比较软体家具行业成熟的美国,床垫行业2014年前五大品牌的市场占有率接近80%;而国内2014年市场床垫前五大品牌的市占率仅在15%左右。

2015年美国前三大沙发品牌的市场占有率超过4成;相比之下,国内前三大品牌左右家私、敏华控股和顾家家居的市场份额合计在16%左右。无论是床垫还是沙发的市场集中度均远远低于美国,但随着国内行业的大整合,这一瓶颈或将突破,迎来了充满变数的新时代。

已经是沙发行业巨头的顾家家居和敏华控股,纷纷瞄准了存在发展与整合巨大空间的床垫业。

据了解,床垫行业除了产品本身标准化,成本低,利润空间可观,并且行业内尚没有品类龙头,如果沙发龙头企业能够整合床垫,将影响和改变软体家具的行业结构。

尽管目前地产周期下行、消费疲弱、行业竞争加剧的环境下,中小企业生存艰难,而对于行业内有着强大品牌力、生产力的软体巨头来说,将会受益于行业结构的调整。打好“扩张”王牌,成为抢占市场的关键一步。

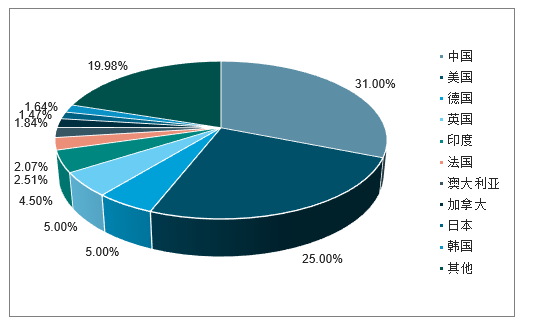

目前全球前五大软体家具生产国分别为中国、美国、波兰、德国和意大利。其中,受发达国家劳动力成本较高等因素的影响,全球软体家具产业正持续向拥有劳动力价格优势和充足原材料资源的发展中国家转移,中国由此成为全球最大的软体家具生产国。

全球软体家具消耗总量区域分布情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国沙发行业市场运营态势及未来发展趋势报告》

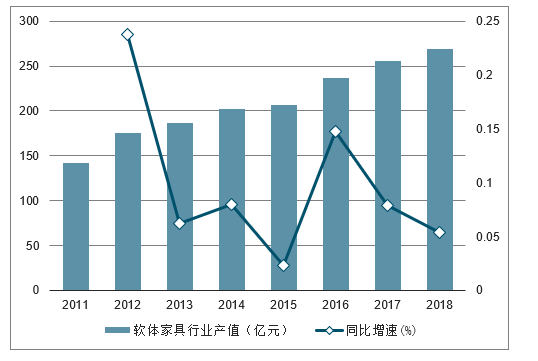

2011年中国软体家具行业产值约为141.95亿美元,到2017年软体家具产值已超过250亿美元,2018年产值预计在269.02亿美元左右。在全球比重方面,2016年中国软体家具产值占全球比重高达64.49%。与此同时,2017年中国软体家具消耗占全球消耗市场比重为31%,已经超过美国成为全球第一的软体家具消耗市场。

2011-2018年中国软体家具行业产值统计及增长情况预测

数据来源:公开资料整理

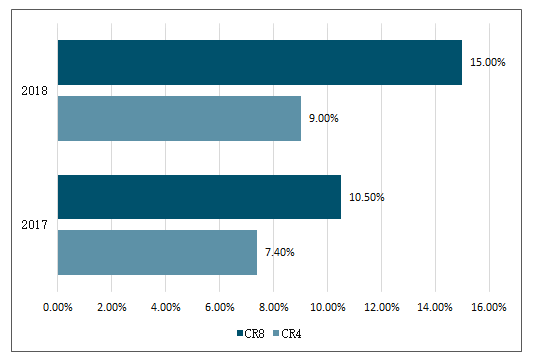

从生产端来看,粗略估计,我国床垫企业有上千家左右,其中年产能力在20万张以上的专业床垫制造商大概在20家左右。不过,国内床垫市场集中度极低,四大龙头企业慕斯、穗宝、喜临门、雅兰的总市场占有率不到8%。

2017-2018年中国床垫产品市场集中度

数据来源:公开资料整理

从消费端来看,我国床垫消费市场基本分为三类:南方沿海、上海为主要区域的市场,形成了较为固定高端床垫产品市场及其消费群;内地中心城市市场,以中低端产品为主;内地非中心城市市场和农村市场,对价格要求较高。

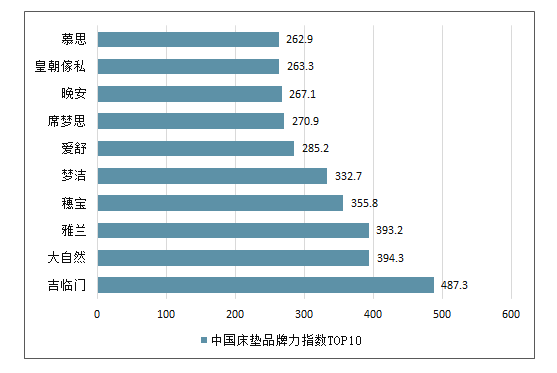

此外,随着人们消费意识水准和市场成熟度的提高,以及国外一些床垫大品牌的市场介入,国内床垫企业也不断在广告、服务等文化内涵上大下工夫,从而促成了中国床垫企业在品牌意识上的觉醒和成熟。2018年,中国十大床垫品牌为喜临门、大自然、雅兰、穗宝、梦洁、爱舒、席梦思、晚安、皇朝傢私、慕思。

中国床垫品牌力指数TOP10

数据来源:公开资料整理

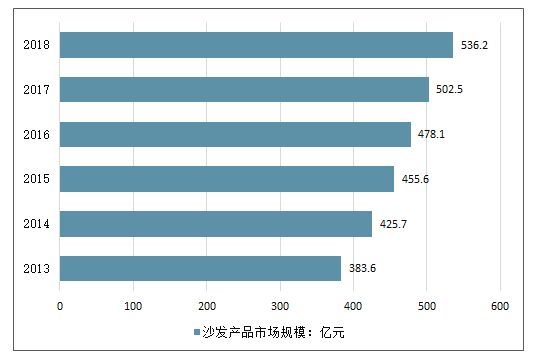

我国现代沙发制造最早开始于OEM模式,经过多年的发展,沙发产品市场取得长足进步,生产总值和出口额都实现了世界第一。沙发产品市场规模同样稳步提升,2017年,我国沙发产品市场规模突破500亿元,预计2018年达到536.2亿元。

2013-2018年中国沙发产品市场规模走势

数据来源:公开资料整理

二、龙头海外布局、多举并措有效消化贸易战影响

美国关税清单冲击我国轻工行业。贸易战中美国对中国商品加征关税的三份清单,关税保护商品规模达到2500亿美元。其中自2018年9月24日起,美方对来自中国的第三批、价值2000亿美元进口商品加征关税,税率为10%。2019年5月9日,美国贸易代表办公室拟对中国实行加征关税的第四份清单,税率为25%,但在6月29日,两国领导人习近平与特朗普在G20大阪峰会上举行会谈,同意重启经贸磋商,之前关税仍生效,但美方不再对中国产品加征新的关税。贸易战利空短期有所缓解。

家居内销整体崛起,贸易战长期影响有限。我国家居出口自2012年开始放缓,2012-2017年我国家居出口占比从56.42%下滑至36.02%;同时国内家居消费金额从2370亿元快速增长到5794亿元,年复合增速19.58%,内销市场崛起成为家居行业成长的主要力量。分子行业看,定制家居行业主要上市公司的内销占比超过95%,出口占比较少,影响甚微;成品软体家居行业主要上市公司的出口占比尽管相对较高,但近年随着内销市场快速发展而逐步将重心向国内转移,国内业务收入增速、占比均普遍高于国外。其中,敏华控股主要销售市场已由北美转向中国,FY2019中国、北美地区营收占比46.54%、46.01%,且目前公司国内功能沙发市场份额超过45.3%,稳居第一;顾家家居2018来自国内、海外的收入占比分别为56.80%、38.16%,2018年,国内市场毛利率相比海外高19.22pct。

海外建厂、多举并措,家居龙头长期受益行业集中度提升。在前期中美贸易战持续升温的情况下,家居龙头一方面纷纷海外建厂对冲,另一方面多举并措、通过各类方式来抵御负面影响。其中敏华控股在越南投资37.3万平方米新厂房对接美国订单,预计2019年第四季度投产使用、年沙发生产产能将超60万套,另外公司长期位列美国功能沙发行业三甲,产业链议价能力强,可通过与供应商、客户合作让利来共面时艰;顾家家居2018年11月收购床垫出口品牌玺宝,其马来西亚工厂计划于19年投产。此外,公司通过落实越南建设4万平米工厂,5月越南工厂已顺利投产。

三、原料下跌,汇率贬值,软体龙头有望迎业绩拐点

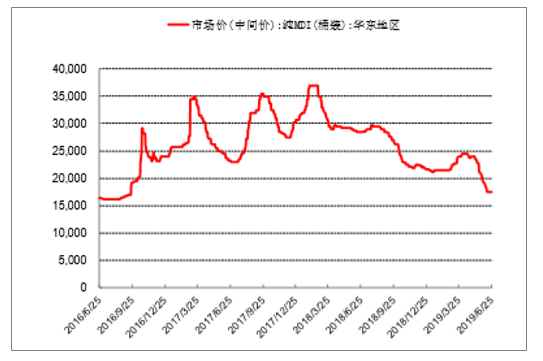

软体家居企业主要成本为原材料及人工成本。以敏华控股为例,2018财年其沙发生产成本中钢材、包装纸化学品的价格分别同比上涨28.9%、34.8%、27.3%;2019财年则分别上涨3.5%、-0.60%、6.1%。

从化学品来看,2018年软体家居主要原材料之一MDI市场均价28582元/吨,同比2017年上涨0.51%;TDI均价28541元/吨,同比2017年下降10.55%。但2018年7月开始原材料价格开始松动,2019年Q2华东地区纯MDI市场价格均价约为21799元/吨,较上年同期下降30.65%;2019年1-2月华东地区TDI平均价格约为13900元/吨,较上年同期下跌64.96%。

MDI市场价格

数据来源:公开资料整理

TDI市场价格

数据来源:公开资料整理

软体家居企业年综合毛利率变化趋势

-- | 2016年综合毛利率(%) | 2017年综合毛利率(%) | 2018年综合毛利率(%) | 2019H1综合毛利率(%) |

顾家家居 | 40.44 | 37.26 | 36.37 | 35.64 |

喜临门 | 36.98 | 34.7 | 28.84 | 34.76 |

梦百合 | 33.6 | 29.54 | 32.08 | - |

- | - | - | - | - |

FY2017 | FY2018 | FY2019 | - | |

敏华控股 | 41.88 | 37.33 | 34.08 | 22.43 |

数据来源:公开资料整理

软体家居企业年净利润率变化趋势

- | 2016净利润率(%)年 | 2017净利润率(%)年 | 2018净利润率(%)年 | 2019H1净利润率(%) |

顾家家居 | 11.94 | 12.47 | 10.97 | 11.64 |

喜临门 | 9.18 | 8.86 | -10.06 | 8.04 |

梦百合 | 11.53 | 6.56 | 6.45 | 9.81 |

- | - | - | - | - |

FY2017 | FY2018 | FY2019 | - | |

敏华控股 | 37.40 | 14.99 | 12.27 | - |

数据来源:公开资料整理

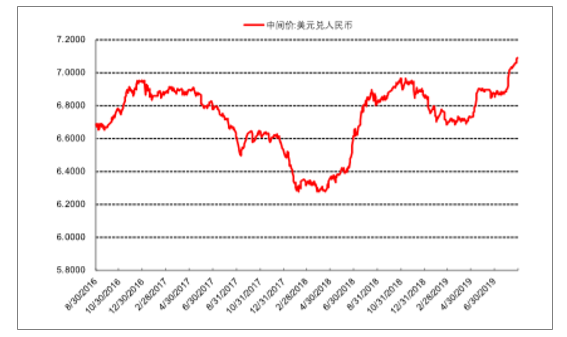

2019年1月以来美元兑人民币中间价

数据来源:公开资料整理

四、2019床垫行业发展现状和三大趋势

1、龙头之争白热化 利润和份额更向头部集中

从整体上而言,我国床垫行业仍处于粗放式发展阶段,行业集中度偏低,多、小、散、乱的问题突出,缺乏大型垄断性龙头企业。

不过,我国床垫行业其实已经具备了品牌向上的规模基础,在量的扩张足以满足使用需求之后,竞争升级已成必然。尤其在消费升级驱动下,消费者对于品牌和品质的要求再度拔高,优势品牌在消费者中的号召力将进一步增强,规模效应、品牌效应愈发凸显,龙头之争进入白热化阶段。大量品牌形象差、技术及资金实力有限的中小企业的发展空间被进一步压缩,直至清洗出局。

纵观当前床垫市场上的优势品牌,主要可以分为三类:以舒达、丝涟、金可儿为主的国际床垫品牌阵营,以慕思 、喜临门、穗宝、雅兰、大自然为主的全国性品牌阵营,以及以晚安、玮兰、皖宝、吉斯等为主的区域性强势品牌阵营。

近年来,上述品牌在市场争夺领域的动静越来越大,营销、技术、渠道一个不落,包括重塑品牌定位、开拓新门店、数字化布局、智能床垫升级等,在高端市场,国际床垫品牌仍占大头,而中高端市场的庞大基数决定了全国性品牌的体量正逐渐蚕食市场,区域性品牌则是处于内外夹击的困境,随着其他品牌的全国性拓张之路日益迅猛,虽还葆有一争之地,但对外扩张却并不明朗。

2、细分市场各有千秋 全渠道布局大势所趋

渠道的争夺,是床垫企业扩大市场份额的关键环节,主要可以分为零售渠道、酒店渠道、电商渠道、出口渠道以及工程渠道等。

在这五个渠道中,市场上的主流床垫品牌大部分都各有涉足,只是或多或少的问题。需要指出的是,内资品牌的渠道覆盖率较之外资品牌整体较高。接下来,具体举例说明一二。

在零售渠道,当前国内床垫消费市场较集中,区域分化明显。在北上广及东部沿海等经济发达城市,中高端品牌深受青睐,消费圈较为固定,增长稳定。其他各地中心城市的消费主体以中等产品为主,高端消费需求较少,但潜力巨大。

在乡镇等农村市场,以中低端产品为主,容量巨大,多数只要满足基本的睡眠需求即可,对功能性要求不高,是假货重灾区。能遍布全国的床垫企业为数不多,如何打通地域的局限性,建立精准多元的渠道配比,并根据自身品牌特点及目标,对线上渠道进行整合配置,是摆在床垫企业面前一个亟待解决的问题。

随着中西部地区的崛起,对床垫的认知购买欲望也在不断上升,或将成为极具潜力的重大消费市场之一。不过,在西南地区早已形成区域性代表品牌,比如重庆地区的玮兰床垫和湖南地区的晚安床垫。这类区域性品牌在当地市场的品牌认知度高,美誉度好,贴近区域消费者,给全国性品牌的扩张建立了一定的竞争壁垒,但资金、营销和全国性渠道也限制了区域品牌的进一步扩张,较量已经开始。

此外,酒店领域已经成为了床垫企业的兵家必争之地,作为占据中国高端酒店床垫市场半壁江山的金可儿来说,它在高端酒店中的地位是毋庸置疑的。内资品牌中,喜临门在五星级酒店中的覆盖率比较瞩目,特别是在本土星级连锁酒店中。目前,有200余家星级酒店和人民大会堂、国家大剧院、钓鱼台国宾馆等国字号单位都采用它。除了直接合作外,以梦百合为首,与酒店互利共赢,推出升级版酒店客房,类似“零压房”的床垫品牌,也正以另外一种方式,从后方包抄。

电商的话,绝大多数床垫品牌都已建立了线上渠道,包括天猫、京东旗舰店等,其中顾家家居素来表现不错,连续多年蝉联软体家居第一,而不少床垫品牌也后来者居上,在2018年天猫双十一销售破亿的家居品牌中,慕思、喜临门、大自然、雅兰等皆有上榜。

在出口方面,作为出口转内销的代表,梦百合以一骑绝尘之姿遥遥领先,2018年其境外收入达到25亿,占总收入仍超过80%以上,其中对美出口占比近50%。

可以看出,尽管多点布局,但不同床垫品牌的渠道优势各有千秋,从长远的发展角度来看,线上线下深度融合的全场景布局才是未来的大势所趋。

3、内资品牌要练内功,外资品牌多借外力

外资床垫品牌多数定位高端,而内资床垫品牌主打中低端市场。受中低端庞大人口基数影响,目前在市场上占据主导性力量的还是内资床垫品牌,它们渠道优势明显,但利润有限。而外资床垫品牌研发能力强,产品技术含量、附加值高,单店坪效自然也高,可是在政策把握、消费者需求理解、和渠道覆盖上稍逊一筹。未来,两大阵营还需补齐短板,才能实现换道超越。

技术创新是外资床垫品牌的立业之本。作为弹簧床垫的始祖,席梦思称霸美国床垫市场近半世纪;丝涟凭借独有的美姿弹簧技术,在上世纪五十年代异军突起,横扫北美市场;舒达坐拥三大专利技术,连续7年美国销量第一。而内资床垫品牌起步晚,且多是代工起家,研发基础薄弱,缺乏创新意识,不过,在欧美市场增速放缓,加大境内市场开拓力度后,研发投入逐年上升,产品更新换代加快。

此外,外资床垫品牌除了在一线城市继续加密布点,还加大了在中国市场的渠道下沉,或推出中端价位的高性价比产品,或干脆建立、导入中端品牌,向二三线城市发起猛烈冲击,在未来,需要关注的是,多从外力方面提升资源整合能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国软体家具行业市场全景调研及投资前景研判报告

《2026-2032年中国软体家具行业市场全景调研及投资前景研判报告 》共八章,包含中国软体家具行业链全景梳理及配套产业发展分析,软体家具行业主要企业生产经营分析,软体家具制造行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国软体家具行业产业链、发展历程、发展现状以及未来发展趋势分析:在市场需求和产能提升的双重推动下,保持强劲的发展势头 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)