一、中国旅游市场游客规模

1.人均旅游4次/年,旅游渐成国民生活常态

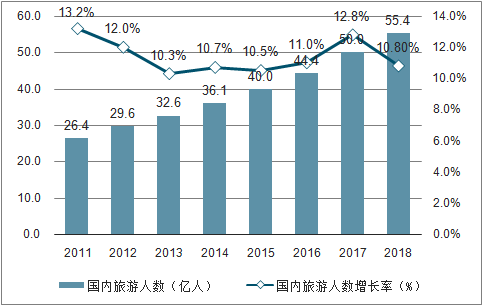

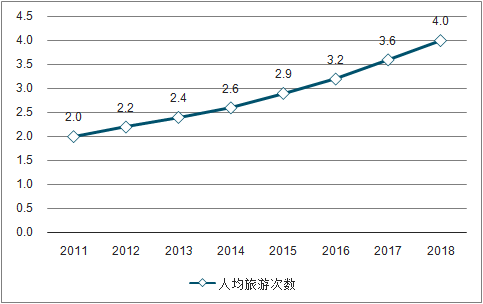

数据显示,近年来我国国内旅游市场持续保持10%以上的高速增长,2018年全年国内旅游人数达55.4亿人次,比上年同期增长10.8%,一年人均出游4次,旅游渐成国民常态化消费,我国已进入大众旅游时代。

2011-2018年中国国内旅游人数

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国旅游行业市场运行态势及发展趋势研究报告》

2011-2018年中国人均旅游次数

数据来源:公共资料整理

2.国内旅游收入持续高速增长,2018年破5万亿元

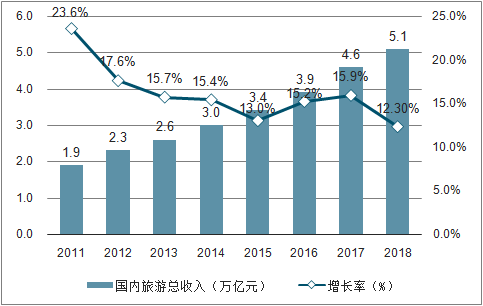

旅游人数的增加推动了旅游收入的增长。2018年国内旅游总收入达5.1万亿元,同期增长12.3%。随着国家对全域旅游、冰雪旅游、乡村旅游等旅游业态的持续深入推广,未来我国国内旅游总收入仍将保持增长态势。

2011-2018年中国国内旅游总收入

数据来源:公共资料整理

3.周边游市场集中度高,驴妈妈市场份额占比达41.3%

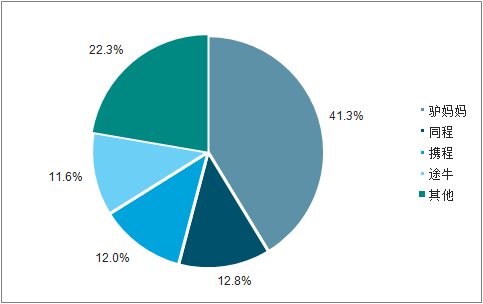

随着国民经济水平的提升、交通的便捷化、假期的碎片化,旅游消费日趋常态化,在线周边游的市场规模也在不断增加。数据显示,在2018年中国在线周边游市场中,驴妈妈以41.3%的份额位列市场第一,同程和携程分别以12.8%和12.0%的份额位居第二、第三的位置。

2018年中国在线周边游市场份额

数据来源:公共资料整理

二、我国出境游行业发展情况

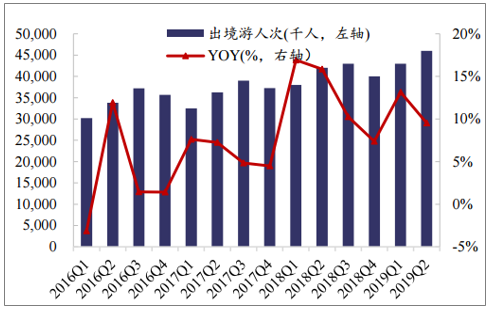

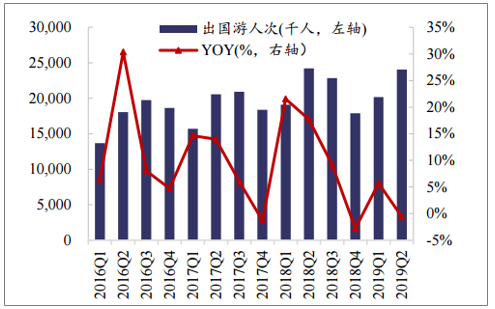

2019Q2出境游人次增速环比有所下降。根据数据显示,2019Q2我国出境游共4,600万人次,同比增长9.52%,增速较2019Q1下降3.63pct,行业景气度略有下降。其中,港澳台游共2,194万人次/+23.30%表现亮眼,源自港珠澳大桥及广深港高铁香港段开通,交通改善带来游客量同比大幅增加;出国游共2,406万人次/-0.60%,源自东南游仍在缓慢恢复,以及国内消费增速下行对出境游的压制较大。

2016年以来我国季度出境游人次及增速走势

数据来源:公共资料整理

2016年以来我国季度出国游人次及增速走势

数据来源:公共资料整理

城市化为出境游提供广阔的人口基数。我国城市化化进程加速,城镇居民相比农村居民,拥有更高的收入、更进阶的消费层次、更便捷的签证手续,以及身边的出境游氛围。2018年我国城镇常住人口8.13亿,城市化率达58%,2030年城市化率将达70%,城镇人口将达到9.8亿,庞大的城市人口将成为出境游人口的主要来源。出境游人口基数扩大,叠加出境游渗透率不断提升,推进出境游行业规模稳定增长。

我国城市化率较发达国家仍有较大差距

数据来源:公共资料整理

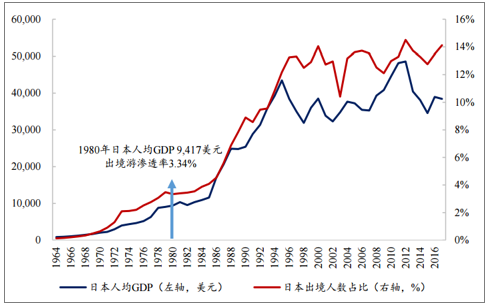

对比发达国家,我国出境游市场渗透率提升空间大。2018年我国年出境游(不包括港澳台)人次占总人口比例5.07%,处于日本上世纪80年代初、韩国90年代初的水平。随着人均GDP的提升,出境游成为越来越多居民的休闲之选,出境游渗透率均得到快速提升。目前日本出境游渗透率稳定在14%左右,美国稳定在22%,韩国已经突破50%(主要由于人口基数小),而我国出境游渗透率仅为5%,潜在提升空间非常大。

当前我国人均GDP及出境游渗透率相当于80年代的日本

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026年中国元宇宙+旅游行业市场研究与投资预测分析报告

《2026年中国元宇宙+旅游行业市场研究与投资预测分析报告》共九章,包含中国元宇宙+旅游行业应用场景分析,中国元宇宙+旅游行业投资机会分析,中国元宇宙+旅游行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)