2018年下半年至今,海外锂价自最高的1.6万美元/吨,下跌至1.05万美元/吨,主要系中国新增锂盐供给对全球锂价的影响。

海内外锂价双轨制逐步结束,中国锂价是全球锂价定价核心。自2015年中国锂价暴涨,中国锂价开始溢价海外锂价,2017年海内外价差最高达8万/吨之多,海内外锂价“双轨制”反映了中国锂盐订单价格调节更加灵活,海外订单结构中长单比例更大,价格调节相对缓慢且滞后;从全球锂贸易来看,中国是最活跃的锂盐贸易市场,且全球维度,中国锂盐生产量和消费量均占到一半左右,中国锂价是全球锂价的定价核心以及领先指标;目前中国锂价止跌,未来海外价格将逐步下跌至中国锂价的水平,海内外锂价“双轨制”将逐步结束,海内外锂盐价差将逐步缩小。

一、锂需求

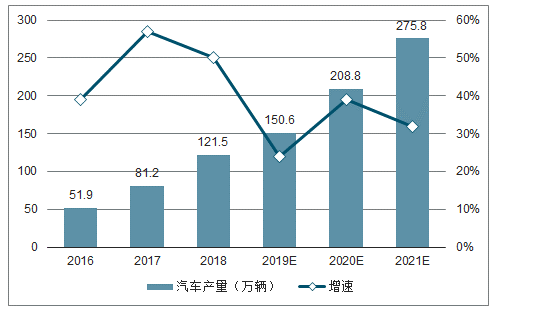

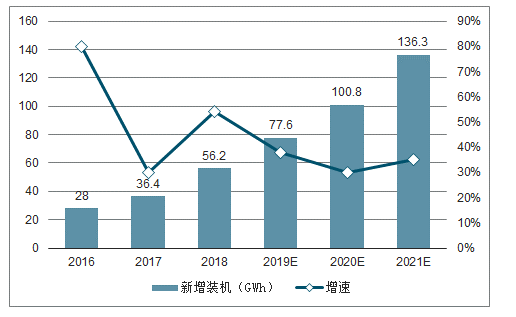

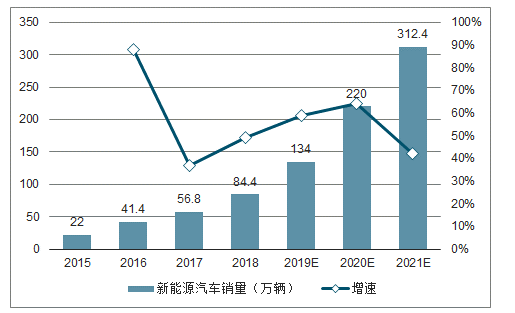

2019-2021年国内新能源车的总体产量在150.6万辆、208.8万辆、275.8万辆,动力电池需求77.6GWh、100.8GWh、136.3GWh。2019-2021年海外新能源销量134.0、220.0、312.4万辆,对应动力电池需求54.4、85.4、121.3GWh。

2016-2021年国内新能源汽车产量及增速预测

数据来源:公开资料整理

2016-2021年国内动力电池装机量及增速

数据来源:公开资料整理

2015-2021年海外新能源汽车销量及增速

数据来源:公开资料整理

2015-2021年海外动力电池装机量及增速

数据来源:公开资料整理

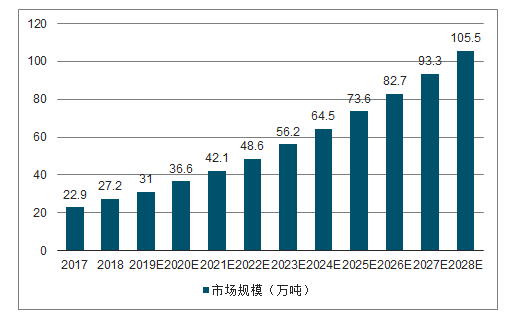

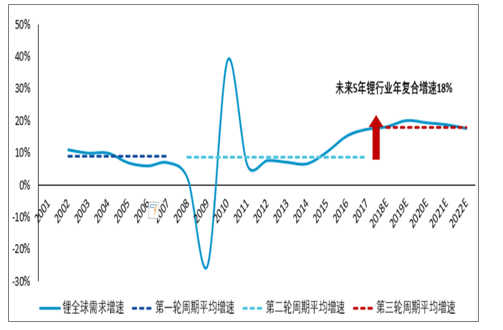

未来十年仍是锂行业高速发展的黄金十年。2018年锂行业全球的需求大致在27.2万吨LCE,约330亿人民币左右的市场规模;到了2028年,锂行业市场规模将超过100万吨的LCE,单单锂行业将有望达到千亿市场,成功完成从“小金属”向“大金属”的成长,并持续高速增长。

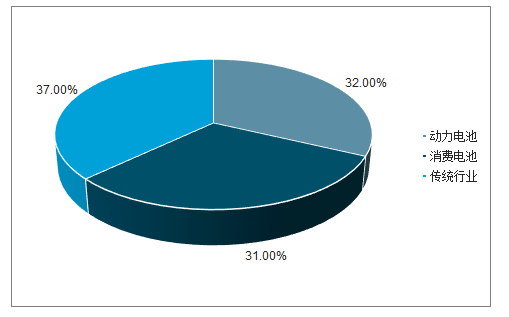

2018年锂下游应用领域

数据来源:公开资料整理

2017-2028年锂行业市场规模预测(GTJA)

数据来源:公开资料整理

锂行业需求

数据来源:公开资料整理

二、锂供给

供给存量:锂原材料供给来自盐湖和锂矿山,其中成熟的盐湖主要分布在南美锂三角和中国,成熟锂矿分布在西澳。

供给增量:5年维度锂原材料主要增量来自成熟项目的扩产和新建项目的放量,依旧在南美锂三角、中国、西澳锂矿山。

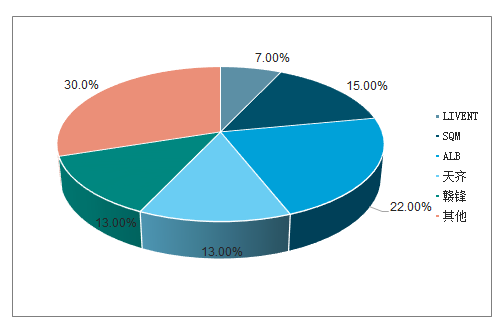

2018年全球锂盐市场份额

数据来源:公开资料整理

1、锂资源供给格局

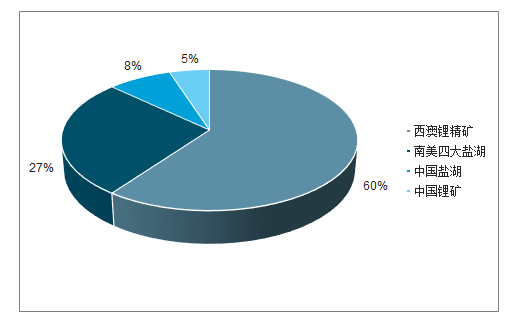

南美盐湖和西澳锂矿是全球最大的锂资源供给。2017年西澳锂精矿供给占全球的49%,南美盐湖供给占比41%,两者合计供给了全球90%的锂盐资源供给。

未来3年锂资源增量主要来自西澳锂矿。推测未来3年主要的锂资源增量来自西澳锂精矿,盐湖扩产周期较长,短期供给增量贡献2020预计西澳锂精矿占全球锂供给将达到60%,西澳锂矿的重要性还将进一步提升。

西澳锂精矿的成本或是未来2年其最大的考验。在整体锂的成本曲线上来看,西澳锂矿对应的锂盐产品成本是偏高的,在未来1-2年锂行业过程的情况中,西澳部分高成本锂矿恐面对出清。西澳锂矿对应的锂盐供给将落在锂行业成本曲线的边际需求上,西澳锂精矿行业将对全球锂价起到决定作用(成本支撑),所以研究西澳锂行业是研究全球锂行业非常重要的一环。

西澳锂矿贡献全球最大的锂资源供给,且未来供给增量仍将逐步增加。

数据来源:公开资料整理

南美盐湖由四家盐湖盐湖组成,行业集中度非常高。南美盐湖主要指锂行业最有名的BIG3(智利盐湖的ALB和SQM,以及阿根廷盐湖的FMC/Livent)以及新进阿根廷盐湖Orocobre,前三者BIG3在锂行业中都拥有了20年以上的历史,不管从规模上还是江湖地位上都是当之无谓的行业龙头。而Orocobre自2015年投产,成为锂盐新秀。

未来3年南美锂资源增量主要来自于现有项目扩产,盐湖新项目投产仍需要一定时间。南美锂资源未来的增量主要是目前现有的4个项目的扩产,新项目有,但是投产以及爬坡仍需要一定时间,比如赣锋的LAC项目以及西藏珠峰的Li-X项目等。增量主要集中在2020年之后。

现有项目扩产节奏逐步延后。经我们长期跟踪,发现南美锂项目的扩产均有逐步延后的现象,道路漫且长,主要系当地政府的扩产审批或对市场需求的判断。

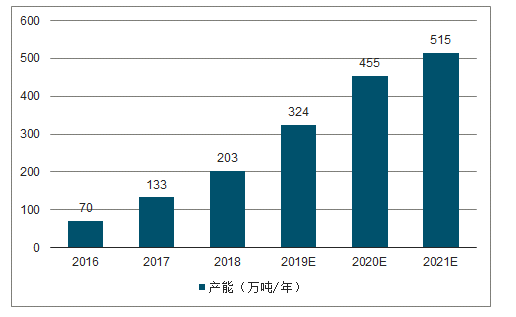

2、锂精矿产能

随着西澳锂矿玩家的增加,锂精矿产能在近5年(2016-2020年)快速增加,预计2018/2019/2020锂精矿产能203/324/455万吨,产能折LCE24/38/52万吨。

2016-2021锂精矿产能年复合增速为47%,2017-2020年高速增长,2020年之后增速逐步下降。

2016-2021年西澳锂精矿产能及预测(万吨)

数据来源:公开资料整理

2019Q2,新矿BaldHill产能较上季度无明显变化;MtMarion产量较上季度下降超过15%;MtCattlin开始开采高品位区域的矿石,因此锂精矿产量环比增加超过30%,处于产能爬坡阶段的Pilbara和Altura产量分别增加22%和43%,单季度产量均实现历史最好,锂精矿产能爬坡符合预期。

相关报告:智研咨询发布的《2020-2026年中国锂行业发展规划建议及未来发展潜力报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锂行业市场运营态势及发展趋势研究报告

《2021-2027年中国锂行业市场运营态势及发展趋势研究报告》共十三章,包含中国磷酸铁锂重点企业分析,2021-2027年中国锂工业发展前景预测分析,2021-2027年中国锂行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国锂行业市场供需结构及市场规模情况分析[图]](http://img.chyxx.com/2021/10/Y2271SB8DB_m.png?x-oss-process=style/w320)

![2020年云母提锂市场分析:云母提锂是中国锂资源的重要补充[图]](http://img.chyxx.com/2021/09/A8719CWI58_m.png?x-oss-process=style/w320)

![天齐锂业业绩拐点已现,产能加速扩张[图]](http://img.chyxx.com/2021/09/O2161GV1NR_m.jpg?x-oss-process=style/w320)